原标题:【广发策略】周期龙头股估值还能继续抬升吗?——周末五分钟全知道9月第4期

来源微信公众号:广发策略研究

1本周策略观点

本周值得关注的变化有:1、8月70个大中城市新建住宅价格指数同比上涨8.10%,环比上涨0.20%,涨幅相对上月有所收窄,其中,一线城市环比下跌0.30%。2、美国FOMC利率决策为1.25%,与前值持平。3、本周国际大宗价格多数上涨,其中航运指数涨幅明显;国内工业品涨跌互现,水泥、化工上扬,钢铁跌幅明显。4、上周两融余额较前周上升1.2%至9952亿元,大小非净减持17.38亿。

近期市场演绎的焦点仍在风格轮动,本周消费龙头、金融龙头均有表现,但周期龙头的上涨空间和持续性遭到质疑。需求端温和放缓的背景下,尽管周期品供给端收缩的逻辑还是很强,但投资者不愿意再去相信龙头会有更高的盈利弹性,因此也不愿相信估值能够继续抬升。周期龙头股估值继续提升的条件是什么?哪些行业存在继续提升的空间?

对于此问题,我们的基本看法如下:

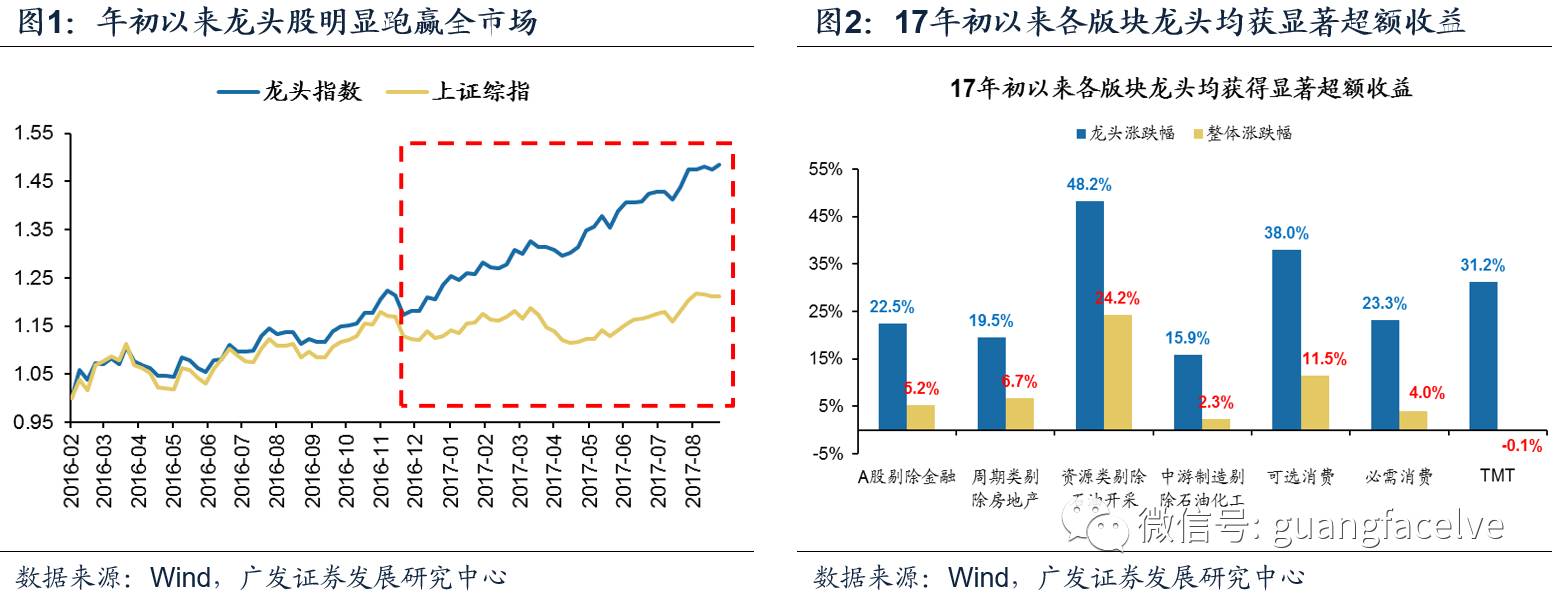

1、谈到今年让投资者印象最深的机会,首先会被大家想到的是多个细分子行业的龙头公司——年初以来,各大类板块的龙头股都获得显著的超额收益。今年前三季度市场风格演绎了三个显著的波段,3月份至2季度末的消费白马、5月份开始的金融股和6月份至今的涨价周期股,其中涨幅最高的无疑是盈利能力改善(行业集中度提升)和估值修复(盘子大,以往存在估值折价)最具“确定性”和“性价比”的龙头公司,实现了“戴维斯双击”。我们通过构建行业龙头指数(选取申万二级行业中市值和收入综合排序第一的公司),可以看到今年初以来龙头股指数持续跑赢市场;同时,各细分领域的龙头股股价涨幅也明显高于相应板块整体。由此可见,今年的龙头股表现不仅仅是个别行业独立的现象,而是一轮由龙头公司盈利和估值修复带来的结构性行情。

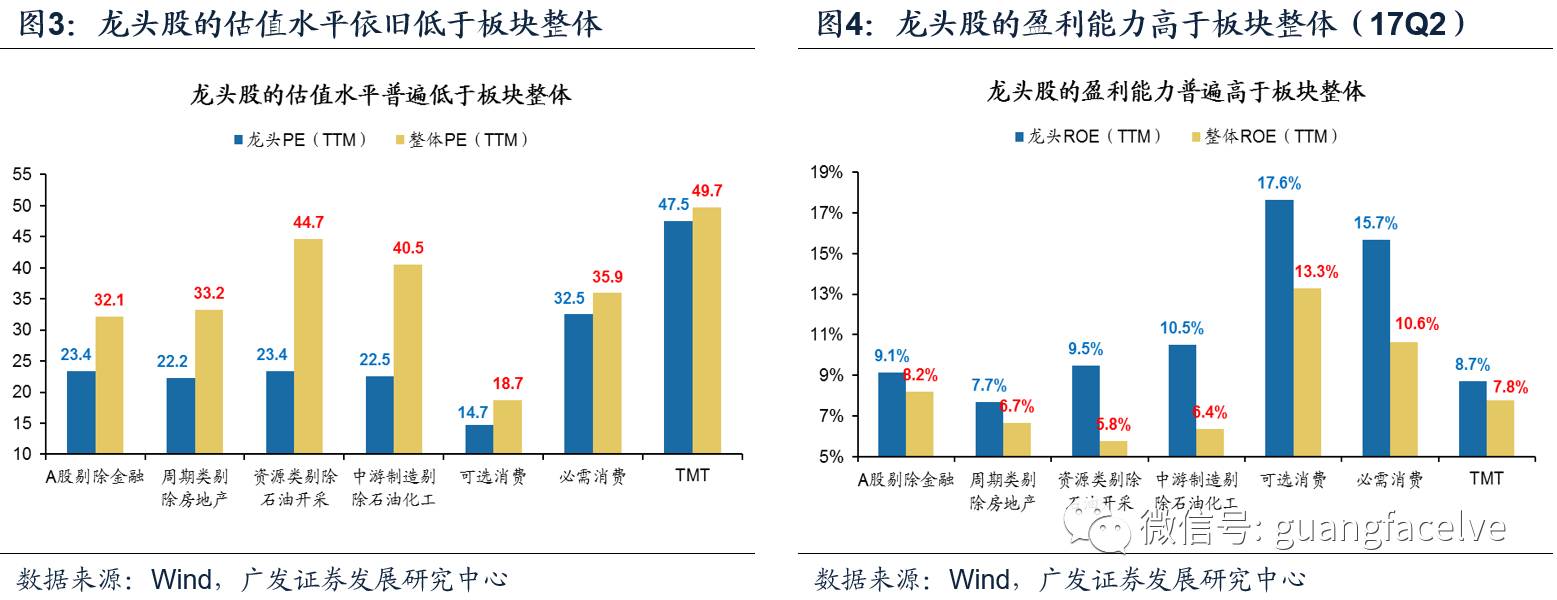

2、龙头公司相比大类板块整体有更高的ROE和更低的估值水平,在一个盈利弹性提升但“相对低风险偏好”的市场环境下,市场沿着盈利主线对估值“洼地”不断“填坑”,龙头的“性价比”优势毫无疑问更加突出。站在当前的时点来看,龙头股在各个板块的估值水平均低于整体平均,并且龙头股中报的盈利能力(TTM的ROE)也明显高于板块整体,体现出更好的盈利及估值匹配特征。我们认为,只要ROE没有实现趋势性下行,那么龙头股的盈利弹性逻辑仍然成立;同时在一个流动性中性偏紧的环境下,市场估值中枢短期很难系统性抬升,使得龙头股和行业整体估值的“剪刀差”也就更有参考意义。

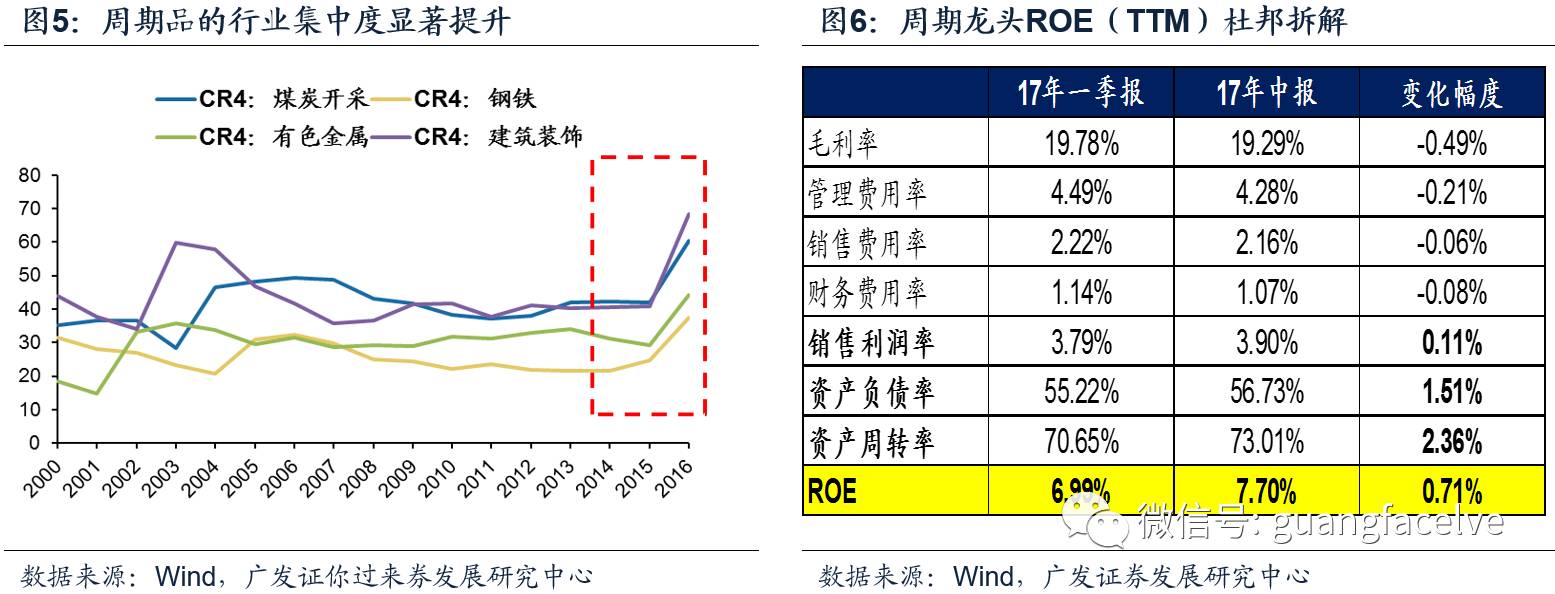

3、而对于周期龙头而言,在供给侧改革政策推动下同时实现了市场集中度和盈利能力的趋势性回升,带动估值折价趋于收敛。15年供给侧改革政策实施以来,煤炭、钢铁、有色等行业的低效产能持续出清,而低效产能多集中于行业内的中小型公司,这些公司的产能收缩之后,龙头公司的优势产能占比相应提升,带来了行业集中度的明显上行和竞争格局的优化;同时,在低效产能出清之后,行业总体供需结构发生改善,推动企业盈利能力和产能利用率趋势性改善。由于供给侧改革的趋势尚未逆转(《从历史对比看供给端政策能否逆转——周末五分钟全知道8月第2期》),只要需求端下行较为温和,那么企业盈利仍然维持较高水平,因此周期龙头的股价调整不再是“尖顶”形态,由盈利增速下行使得快速杀估值的概率不高。

4、既然周期龙头的估值短期并不是主要矛盾,那么盈利增长的弹性则尤其关键,这决定了其估值能否实现“溢价”——这一方面取决于龙头公司持续“加价”的能力,另一方面取决于后续“加量”的空间,我们认为短期内偏上游的周期龙头实现难度较大。从价格逻辑来看,4季度需求端预期内回落后使得上游周期品价格整体将弱于3季度,年内由商品价格上涨和预期修复抬升估值的最佳窗口已经趋于结束;从量的逻辑来看,考虑到偏上游的煤炭、钢铁等行业杠杆率不低,尽管行业集中度仍在不断提升,但资产负债表修复初期的龙头公司暂时不具备“加量”的逻辑(即短期不存在产能扩张的动力)。因此对于上游周期龙头而言,尽管其全年盈利增速仍会非常高,但短期内4季度的业绩环比改善趋势并不显著,估值要进一步向上抬升存在一定难度。

5、供给侧改革背景下,龙头公司“加量”难度较大,建议关注部分产能出清明显、资产负债表修复较好,同时又叠加供给端环保限产因素的周期龙头,4季度重点关注部分化工品(纯碱、农药等)、建材(水泥、玻璃)等。前文我们提到了上游煤炭、钢铁等行业龙头资产负债率并未充分下降,使得继续加杠杆“提量”的逻辑存在一定问题,但建材、化工、造纸、部分有色金属等民企占比较高的行业实现了明显的资产负债率下行(《从历史对比看供给端政策能否逆转——周末五分钟全知道8月第2期》),行业龙头资产负债表修复地更好因此“加量”的潜力更高;如果此时行业新增产能状况仍然是在萎缩的,那么在龙头公司开始投产但尚未转变为产能投放的阶段,有望实现“量价齐升”,比如今年的MDI等领域即出现了类似的变化。从中期逻辑而言,行业ROE和产能利用率持续改善后,企业的预期会逐渐由悲观转向乐观,部分资产负债表修复较好、同时市场化程度较高的行业龙头有加产能的意愿和能力;结合行业整体的产能投资情况来看,假设行业本身投资现金流支出仍然在收缩,意味着未来行业供给收紧但龙头“提量”,会带动行业集中度和盈利能力的持续提升,从而带动龙头的估值进一步抬升。通过中报数据梳理,我们筛选出ROE和产能利用率连续改善、投资现金流支出下降的行业主要集中在煤炭、钢铁、化工、建材及专用设备等,4季度重点关注受到环保因素影响、偏中游的部分化工品(纯碱、农药等)、建材(水泥、玻璃)等。

2

本周主要变化

2.1 中观行业

下游需求

房地产:Wind30大中城市成交数据显示,截至2017年09月22日,30个大中城市房地产成交面积累计同比下跌35.63%,相比上周的-35.26%继续下降,30个大中城市房地产成交面积月环比下降2.31%,月同比下降41.22%,周环比上涨3.42%。

国家统计局数据,8月70个大中城市新建住宅价格指数同比上涨8.10%(前值9.10%),其中一线城市同比上涨4.80%(前值8.40%),二线城市同比上涨8.40%(前值10.50%),三线城市同比上涨8.20%(前值8.50%);8月70个大中城市新建住宅价格指数环比上涨0.20%(前值0.50%),其中一线城市环比下跌0.30%(前值0.00%),二线城市环比上涨0.10%(前值0.30%),三线城市环比上涨0.30%(前值0.60%)。

汽车:乘联会数据,9月第2周乘用车零售销量同比下降3%,较9月第1周的-4%有所上升。

航空:8月民航旅客周转量为869.84亿人公里,比7月增加29.32亿人公里。

中游制造

钢铁:本周钢材价格跌幅明显,预计下周钢价震荡偏弱。本周钢材价格均下跌,螺纹钢含税均价本周大跌4.40%至3994.00元,冷轧含税均价跌2.83%至4528.00元。本周钢材总社会库存下降0.35%至1008.46万吨,螺纹钢社会库存减少2.23%至461.5万吨,冷轧库存涨2.45%至115.1万吨。本周钢铁毛利率均下跌,螺纹钢跌2.60%至15.95%,冷轧跌1.85%至4.09%。截至9月22日,螺纹钢期货收盘价为3554元/吨,较上周的3805元/吨下跌6.60%。

水泥:本周全国水泥市场价格环比继续上扬,幅度为1.3%。全国高标42.5水泥均价环比上周上涨1.25%至350.2元。其中华东地区均价环比上周涨2.82%至365.00元,中南地区保持不变为354.17元,华北地区保持不变为348.0元。

化工:化工品价格上行,价差涨跌相当。国内尿素大涨5.55%至1630.00元,轻质纯碱(华东)保持不变为2140.00元,PVC(乙炔法)跌4.63%至7202.14元,涤纶长丝(POY)跌0.15%至8717.14元,丁苯橡胶跌9.09%至13003.57元,纯MDI涨8.64%至35464.29元,国际化工品价格方面,国际乙烯涨0.24%至1205.00美元,国际纯苯涨1.74%至793.07美元,国际尿素涨5.10%至226.86美元。

上游资源

煤炭与铁矿石:本周铁矿石价格下跌,铁矿石库存下降,煤炭价格上涨,煤炭库存增加。国内铁矿石均价跌1.19%至605.48元,太原古交车板含税价稳定在1540.00元,秦皇岛山西混优平仓5500价格本周涨6.95%至702.00元;库存方面,秦皇岛煤炭库存本周增加2.52%至570.00万吨,港口铁矿石库存减少0.66%至13174.00万吨。

国际大宗:WTI本周涨0.84%至50.31美元,Brent涨2.42%至56.64美元,LME金属价格指数涨0.37%至3122.00,大宗商品CRB指数本周跌0.26%至183.57;BDI指数本周涨6.14%至1470.00。

2.2 股市特征

股市涨跌幅:上证综指本周下跌0.03%,行业涨幅前三为通信(3.70%)、家用电器(2.70%)和食品饮料(2.31%);涨幅后三为综合(-1.66%)、休闲服务(-1.85%)和钢铁(-2.56%)。

动态估值:本周A股总体PE(TTM)从上周20.22倍上升到本周20.24倍,PB(LF)从上周2.07倍上升到本周2.08倍;A股整体剔除金融服务业PE(TTM)从上周32.21倍下降到本周32.13倍,PB(LF)从上周2.65倍保持到本周2.65倍;创业板本周PE(TTM)从上周52.52倍上升到本周52.61倍,PB(LF)从上周4.39倍保持到本周4.39倍;中小板本周PE(TTM)从上周41.56倍上升到本周41.64倍,PB(LF)从上周3.82倍保持到本周3.82倍;A股总体总市值较上周上升0.11%;A股总体剔除金融服务业总市值较上周下降0.24%;必需消费相对于周期类上市公司的相对PB从上周1.72倍上升到本周1.75倍;创业板相对于沪深300的相对PE(TTM)从上周3.75倍下降到本周3.73倍;创业板相对于沪深300的相对PB(LF)从上周2.68倍下降到本周2.65倍;本周股权风险溢价从上周的-0.49%下降到本周-0.51%,股市收益率从上周的3.11%保持到本周3.11%。

基金规模:本周新发股票型+混合型基金份额为27.10亿份,上周为37.04亿份;本周基金市场累计份额净增加12.93亿份。

融资融券余额:截至9月21日周四,融资融券余额9951.67亿,较前周上升1.19%。

新增A股开户数:中登公司数据显示,截至9月15日,当周新增投资者数量32.86万,相比上周的33.90万有所下降。

限售股解禁:本周限售股解禁436.62亿元,预计下周解禁842.09亿元。

大小非减持:本周A股整体大小非减持17.38亿,本周减持最多的行业是电子(-14.45亿)、机械设备(-2.14亿)、房地产(-2.14亿),本周增持最多的行业是计算机(3.68亿)、轻工制造(1.79亿)、化工(1.76亿)。

AH溢价指数:本周A/H股溢价指数下降为130.41,上周A/H股溢价指数为131.05。

2.3 流动性

央行本周共进行了10次逆回购操作,总额为6600亿元;有3笔逆回购到期,总额为2100亿元;公开市场操作净投放(含国库现金)4500亿元资金。截至2017年9月22日,R007本周下跌10.35BP至3.48%,SHIB0R隔夜利率上涨6.02BP至2.756%;长三角和珠三角票据直贴利率本周都上扬,长三角涨10.00BP至4.05%,珠三角涨10.00BP至4.10%;期限利差本周涨3.12BP至0.15%;信用利差下跌3.10BP至1.09%。

2.4 海外

美国:周二公布美国8月新屋开工118.00万户,高于预期值117.40和前值115.50;美国8月营建许可130.00万户,高于预期值122.00和前值122.30;周三公布美国8月成屋销售总数年化535.00万户,低于预期值545.00和前值544.00;周四公布美国FOMC利率决策(上限)为1.25%,与预期值和前值持平;美国9月费城联储制造业指数为23.80,高于预期值17.10和前值18.90;美国8月谘商会领先指标环比为0.40%,高于预期值和前值0.30%;周五公布美国9月Markit制造业PMI初值为53.00,与预期值持平,高于前值52.80;美国9月Markit服务业PMI初值为55.10,低于预期值55.70和前值56.00;美国9月Markit综合PMI初值为54.60,低于前值55.30。

欧元区:周一公布意大利7月贸易帐65.60亿,高于前值45.02亿;欧元区8月CPI环比为0.30%,与预期值持平,高于前值-0.50%;欧元区8月CPI同比终值为1.50%,与预期值持平,高于前值1.30%;周二公布德国9月ZEW经济现况指数为87.90,高于预期值86.20和前值86.70;德国9月ZEW经济景气指数为17.00,高于预期值12.00和前值10.00;周三公布德国8月PPI环比为0.20%,高于预期值0.10%,与前值持平;德国8月PPI同比为2.60%,高于预期值2.50%和前值2.30%;英国8月零售销售环比为1.00%,高于预期值0.20%和前值0.30%;英国8月零售销售同比为2.40%,高于预期值1.10%和前值1.30%;周五公布法国二季度GDP季环比终值为0.50%,与预期值和前值持平;法国二季度GDP同比终值为1.80%,高于预期值和前值1.70%;法国9月制造业PMI初值56.00,高于预期值55.50和前值55.80;法国9月服务业PMI初值为57.10,高于预期值54.80和前值54.90;法国9月综合PMI初值为57.20,高于预期值55.00和前值55.20;德国9月制造业PMI初值为60.60,高于预期值59.00和前值59.30;德国9月服务业PMI初值为55.60,高于预期值53.70和前值53.50;德国9月综合PMI初值为57.80,高于预期值55.70和前值55.80;欧元区9月制造业PMI初值为58.20,高于预期值57.20和前值57.40;欧元区9月服务业PMI初值为55.60,高于预期值54.80和前值54.70;欧元区9月综合PMI初值为56.70,高于预期值55.60和前值55.70。

日本:周三公布日本8月未季调商品贸易帐为1136.42亿日元,高于预期值1044.00,低于前值4188.00;周四公布日本央行政策利率为-0.10%,与预期值和前值持平;日本7月所有产业活动指数环比为-0.10%,与预期值持平,低于前值0.40%。

本周海外股市:标普500本周涨0.08%收于2502.22点;伦敦富时涨1.32%收于7310.64点;德国DAX涨0.59%收于12592.35点;日经225涨1.94%收于20296.45点;恒生涨0.26%收于27880.53。

3下周公布数据一览

下周看点:中国8月工企利润同比、中国9月财新制造业PMI、中国9月官方制造业/非制造业PMI;美国9月消费者信心指数、美国8月商品贸易帐;欧元区9月CPI同比初值;日本8月全国CPI同比

9月25日周一:德国9月IFO商业景气指数、日本9月制造业PMI初值;

9月26日周二:美国8月新屋销售、美国9月谘商会消费者信心指数;

9月27日周三:中国8月规模以上工业企业利润同比、美国8月耐用品订单环比初值、美国8月成屋签约销售指数环比、法国9月消费者信心指数、欧元区8月M3货币供应同比;

9月28日周四:美国二季度实际GDP环比、美国二季度个人消费支出(PCE)环比、美国8月商品贸易帐、德国9月CPI环比初值、德国9月CPI同比初值;

9月29日周五:中国9月财新制造业PMI、美国8月个人收入环比、美国8月个人消费支出(PCE)环比、美国9月密歇根大学消费者信心指数终值、法国9月CPI环比初值、德国9月失业人数变动、英国二季度GDP季环比、欧元区9月CPI同比初值、日本8月全国CPI同比、日本8月全国核心CPI(除生鲜食品)同比;

9月30日周六:中国9月官方制造业/非制造业PMI。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论