安信策略

来源:安信策略

正文1.特别关注:经济数据不及预期,这些行业竟逆势上升

8月工业、投资及零售消费增速全线回落,不及市场预期(8月工业增加值同比增长6.0%,社会消费品零售总额同比增10.1%,1-8月固定资产投资同比增长7.8%)。考虑到此前7月经济数据表现疲软(7月M2增速降至9.2%;固定资产投资增速8.30%;社会消费品零售总额同比增长10.4%;出口同比增长11.2%),目前市场开始对三季度经济动能出现疑虑。

站在工业、投资和零售消费的角度,结合行业来看,在经济下行压力增大的环境中部分行业逆势上升。

从规模以上工业增加值累计同比增速来看,进入三季度以来电气机械和器材制造上升明显:

连续两个月规模以上工业增加值累计同比增速环比回升的行业有:电气机械和器材制造业(1-6月9.7%、1-7月10%、1-8月10.4%)。

近一个月规模以上工业增加值累计同比增速环比回升的行业有:医药制造业(1-7月11.6%、1-8月11.7%);汽车制造业(1-7月13%、1-8月13.1%)。

从固定资产投资累计同比增速来看,进入三季度以来铁路运输业上升明显:

连续两个月固定资产投资累计同比增速环比回升的行业有:石油和天然气开采业(1-6月6.4%、1-7月6.8%、1-8月6.9%);铁路运输业(1-6月1.9%、1-7月3.3%、1-8月4.2%);道路运输业(1-6月23.2%、1-7月24%、1-8月24.1%);文化、体育和娱乐业(1-6月15.4%、1-7月16%、1-8月16.8%)。

近一个月固定资产投资累计同比增速环比回升的行业有:农副食品加工业(1-7月4.2%、1-8月4.3%);纺织业(1-7月6.4%、1-8月6.8%);非金属矿物制品业(1-7月1%、1-8月1.5%);汽车制造业(1-7月8.8%、1-8月9%);电力、热力、燃气及水生产和供应业(1-7月1.6%、1-8月2.6%);水利管理业(1-7月16.9%、1-8月17.6%)。

从社会消费品零售累计同比增速来看,进入三季度以来汽车上升明显:

连续两个月社会消费品零售累计同比增速环比回升的行业有:汽车(1-6月5.2%、1-7月5.6%、1-8月5.9%);化妆品(1-6月11.3%、1-7月11.5%、1-8月11.9%)。

近一个月社会消费品零售累计同比增速环比回升的行业有: 服装鞋帽、针纺织品(1-7月7.2%、1-8月7.3%);通讯器材(1-7月9.8%、1-8月10.1%)。

■风险提示:经济增长不及预期;地缘政治风险;通胀超预期

2.行业数据跟踪

2.1. 上游行业数据追踪

2.1.1. 煤炭行业:上周焦炭、动力煤价格止跌回升

上周焦炭、动力煤价格止跌回升,库存持续走低。上周环渤海动力煤价格指数为580,环比止跌回升0.17%,焦炭期货合约价格(活跃)环比上涨2.61%。需求端,下游钢企由于高利润开工热情不减,唐山高炉运转率维持87.51%高位,重点钢厂的焦煤库存天数由14天下降至13.5天,库存持续走低,叠加供给端环保督查影响山东、山西等地焦煤供应,焦煤价格有望继续上行。动力煤方面,上周六大发电集团上周日均耗煤量有所回升,环比上涨3.42%,处于历史高位.随渐入淡季,预计电厂日耗将逐渐下行,叠加最高最低库存制度下重点电厂最低库存应维持在15-20天(目前为15天),预计近期电厂还会有补库行为,动力煤价格或趋稳。库存方面,秦皇岛煤炭库存环比下跌0.72%,曹妃甸港煤炭库存环比大幅上升8.19%。我们预计短期焦炭价格将继续上扬,动力煤价或趋稳。

2.1.2. 有色行业:上周基本金属价格全线下跌

上周基本金属价格全线回落,金价小幅上行。本周基本有色金属价格全线高位回落,铝、铜、锌、铅、镍和锡价格分别环比下跌2.31%、 2.42%、5.44%、5.68%、5.19%和0.72%。库存端,铜、铝、锌、镍库存持续回落,分别较上周下降4.62%、0.15%、0.91%和0.99%,对价格形成一定支撑;铅、锡库存继续回升,环比上涨10.75%、0.26%。此外,LME考虑设立锂期货,有利于投资者锁定或对冲锂价格、更好地追踪新能源汽车等相关行业发展,对锂业发展形成利好。黄金方面,9月7日欧洲央行行长德拉基表示很有可能会在10月份作出QE的大部分决定,叠加美国披露申请失业金人数暴增、美联储副主席费希尔或于10月卸任可能使美联储更偏鸽派隐忧,美元有所走软,上周COMEX黄金收于1351.00美元/盎司,环比上涨1.58%。

2.1.3. 石油石化行业:上周原油价格小幅回升

上周原油价格小幅回升,美国原油库存回升。上周受OPEC减产执行率下降消息已被市场消化,布伦特原油、WTI原油期货结算价止跌回升,分别环比上涨1.95%、0.40%;9月6日,美国墨西哥湾地区的炼厂在飓风哈维过后恢复运作,美国的需求因而上升,叠加美元持续走软,对油价构成一定支撑。此外,9月8日EIA公布前周原油库存增加4580千桶至462,353千桶,叠加美国国家飓风中心信息显示仍有多个飓风将接踵而至,令市场对原油需求的担忧情绪加剧,或使油价继续承压,预计油价短期内仍将维持震荡走势。

2.2. 中游行业数据追踪

2.2.1. 钢铁行业:上周钢价止跌回升

上周钢价止跌回升。上周Myspic综合钢价指数止跌回升,环比上涨1.92%,MyIpic综合矿价指数环比上涨0.13%。现货方面,螺纹钢建筑钢材企业库存环比下降2.17%(8月30日),产量小幅下降0.85%(8月30日),价格环比上涨1.40%,整体库存仍处于低位。上周环保部围绕《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》出台了6个配套方案,钢铁供给或持续收缩;同时,“金九银十”旺季将至,钢材需求将迎上升,叠加煤焦价格受环保影响保持强势,钢企整体成本短期易涨难跌,有力支撑钢价上行。此外,9月1日本钢1号高炉爆炸事故或引发安监部门对于行业安全生产监管再度趋严,进一步压缩供给,钢价有望继续抬升。

2.2.2. 化工行业:上周化工产品继续上行

上周化工产品上行趋势不减,甲醇价格继续上扬。上周中盐吉兰泰及中盐安徽红四方装置的停车检修进一步使纯碱供应趋紧,导致市场货源紧张,全国轻质纯碱市场价较上周上涨8.22%,重质纯碱市场价较上周上涨6.25%,烧碱(离子膜)市场价环比上涨1.33%。软泡聚醚华市场价环比下跌5.48%;硬泡聚醚市场价环比下跌2.15%。同时,煤炭价格高位运行叠加厂家库存偏低,甲醇(优等品)价格保持坚挺,市场价环比上涨4.88%(8月31日)。尿素方面,上周尿素企业复产与停产检修交替出现,开工率总体保持平稳,价格有所回升,上周华鲁恒升尿素出厂价环比上涨2.78%,四川美丰尿素出厂价环比持平。需求端,各地农业秋季用肥尚未开始,叠加环保重压下工业复合肥减产、停产企业增多,尿素需求较为低迷;出口来看,目前中国离岸价仍高于国际主流价格,出口受阻,预计尿素短期价格或进一步下滑。

2.2.3. 建材行业:上周全国水泥价格小幅回升

上周全国水泥价格小幅回升,浮法玻璃价格继续上涨。水泥市场供需关系基本保持稳定,叠加企业积极开展自律措施,上周全国水泥价格指数继续小幅回升,环比上涨0.02%,东北、华北、华东、西北、西南和中南地区的水泥价格指数环比水平分别为持平、下跌0.27%、上涨0.26%、下跌0.14%、下跌0.40%和下降0.01%。随高温渐退、逐渐进入9-11月消费旺季,预计水泥需求将稳步上行。考虑到各地环保严查、坚决实施错峰生产,预计水泥价格有望继续上扬。此外,上周浮法玻璃现货价格继续上扬,环比上涨0.74%。华中玻璃区域研讨会议后普通白玻价格全线上调2元/重量箱,并将在9月中旬分步消化10元/重量箱的目标,各地企业纷纷跟涨。

2.3. 下游行业数据追踪

2.3.1. 房地产行业:上周三线城市房地产成交全线回升

上周一二三线城市房地产成交全线回升,土地供应数量趋稳。上周一二三线城市商品房成交表现全线回升,一二线城市商品房成交面积分别上涨8.12%、5.37%和43.72%。同时,投入端土地供应量趋稳,跌幅有所收窄;100大中城市供应土地数量为330宗,较上周下跌0.60%;100大中城市土地规划建筑面积较此前上涨26.65%。值得注意的是房地产销售“金九银十”行情到来叠加开发商回笼资金需求,预计房企推货量有所增加,一二线城市的销量或稍有回升,我们预计短期内房地产行业价格及销量维持量跌价稳的态势。

2.3.2. 医药行业: 上周维生素A价格涨幅有所收窄

上周中药材价格小幅回升,维生素A价格涨幅收窄。上周中药材市场价格小幅回升,成都中药材价格指数较上周上涨0.08%,其中动物类、植物其他类药材分别上涨2.97%、0.46%,植物根茎类药材和矿物类药材分别下跌2.01%、0.04%。9月5日,重庆市药监局发布2017年第4期药品质量公告,有15批次中药材不符合标准;9月8日,国家食品药品监督管理总局检查出渝和堂、福益堂等5批次中药饮片不合格。近期中药市场质量问题频出,或拖累后期成都中药材价格指数表现。同时,上周国产维生素A价格涨幅有所收窄,环比上涨13.43%。据财联社统计,截止9月1日,饲用维生素指数已连续12周上涨,较6月初的152.6上涨近80%,较去年同期上涨52%,创两年来新高;部分小品种涨幅更大,6月初至今维生素D3涨幅达540%,泛酸钙涨幅达248%,维生素B7达233%,目前已处于历史高位。环保重压不减叠加下游饲料行业进入旺季,维生素市场涨价逻辑仍未被破坏,预计维生素价格后续仍有一定上行空间。

2.3.3. 农林牧渔业:上周猪肉价格小幅回升

上周猪肉价格小幅回升,鸡蛋价格持续上扬。受气温下降引致的生猪需求季节性回暖及市场适合出栏猪源偏紧情况下部分屠企提价收购影响,上周白条猪平均出厂价小幅上涨0.51%,22个省市生猪平均价小幅下跌0.27%;猪肉批发价止跌后继续回升涨1.78%,22个省市猪肉平均价小幅下跌0.14%。考虑到秋季玉米大量上市后饲料价格将有所回落,养殖成本下降,我们认为猪肉后续上涨动力存在缺陷。同时,上周鸡蛋价格继续上扬,上涨5.48%。天气转凉蛋鸡的产蛋率将有所提高,叠加中秋国庆消费备货旺季结束,预计鸡蛋价格上涨空间有限。白条鸡、鸡胸肉的价格维持上行趋势,涨幅有所扩大,分别上涨1.55%、1.59%。此外,持续环保重压下鸡肉供给收缩力度不减,白条鸡、鸡胸肉的价格维持上行趋势,且涨幅有所扩大,分别上涨1.55%、1.59%,预计鸡肉价格短期将继续小幅震荡上行。

2.3.4. 纺织服装行业:上周纺材价格有所回升

上周棉花价格指数涨幅收窄,纺织材料价格有所回升。上周棉花价格指数小幅上行,较前一周上涨0.18%。自8月中旬中央第四批环境保护督察组进驻山东、浙江两大棉纺织大省后,纺织下游印染企业纷纷停产、限产,导致纺织企业订单减缓。在环保督查9月中旬结束之前,棉花需求难有明显好转,我们预计短期棉花价格或维持震荡。另一方面,上周纺织材料价格有所回升,除锦纶价格指数继续下跌1.19%、粘胶长丝价格指数较上周持平外,棉纱、化纤、涤纶和的价格指数有所回升,分别较上周上涨0.01%、0.28%和0.41%。据9月1日中纺联流通分会数据,8月份全国纺织服装专业市场管理者及商户的各项景气指数呈整体回升趋势,管理者景气、商户景气双双回升至50枯荣线以上,综合成本费用指数与库存指数出现下滑。随着新款秋装的上市和热销,纺织服装业销量有望增加,有效提振纺材需求,故我们预计纺材价格将继续上行。

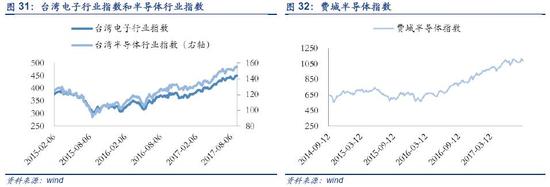

2.3.5. 电子行业:上周电子行业指数小幅上升

上周电子行业指数小幅上行。台湾方面,上周台湾电子行业指数和半导体行业指数小幅上行,分别上涨0.20%和0.70%;全球半导体行业维持景气行情,海外费城半导体指数持续上涨2.31%。值得注意的是备受期待的2017年苹果新品发布会将于北京时间9月13日凌晨1 点召开。考虑到目前市场预期较高,新机发布后预期调整或对苹果产业链产生一定影响。传统旺季临近叠加多重利好推动,电子行业高景气逻辑仍可持续。

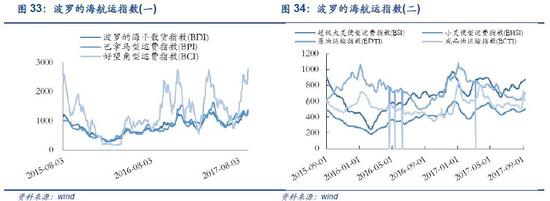

2.3.6. 交通运输行业:上周波罗的海航海指数强势反弹

上周波罗的海航运指数强势反弹。上周BDI、 BPI、BCI继一周下跌后强势反弹,较上周分别上涨12.60%、14.77%和22.22%。人民币升值促进进口及国内铁矿石及煤炭库存持续下跌情况下,干散货航运行情逐渐启动。考虑到产能出清充分下产能利用率较高(目前干散货船整体产能利用率在85%)、运价弹性增大,随着需求激增,运价及BDI指数将继续反弹。此外,人民币升值背景下汇兑收益及出境游增长利好航空运输业; 9月5日冷链配送平台安鲜达与EMS宣布将在生鲜消费地仓、产地仓配送等方面展开全方位的深度合作,冷链配送有望进一步优化,物流业维持高景气行情。

注:本报告所列数据,如无特别说明,均来源于wind。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:张海营