【本文来自微信公众号“国金策略与行业配置笔记”】

前言:在上一期策略周报中,我们提到了对“新周期、老故事”的讨论,并反复强调了“右侧追周期”面临“站岗”的风险。对于后市,考虑到:美国缩表日益临近(九月中旬),并叠加“国内新股发行节奏维持较快的增速”,另外经济去杠杆总的方向并未改变,国内经济在“躁动”之后将重回平淡。由此,我们仍延续对市场偏谨慎的观点。配置上,下半年“确定性为王,业绩为王”的选股标尺依旧有效。站在当前时点,短期博弈上看,周期板块大幅上涨的阶段已经过去,资金或从周期板块流出,超跌成长有望阶段性受益;当然,若以半年来看,“大金融(银行)、大消费(白酒、消费电子)等”仍成为战略性配置的板块。

主要观点

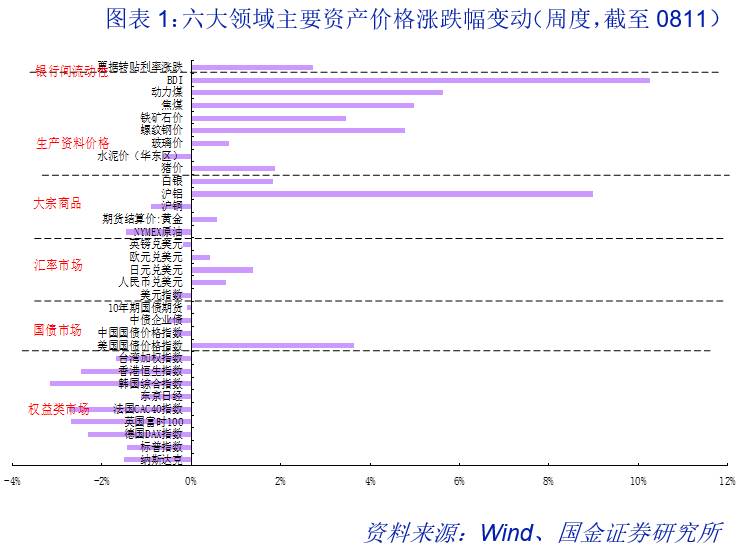

一、受地缘政治紧张局势升温影响,全球市场紧急避险,投资者涌向避险资产,黄金、美国国债、日元等上涨;美元弱势,原油价格下跌

刚刚过去的一周,全球市场风险偏好回落,欧、美、亚洲股市均以收跌落幕。数据上来看,纳斯达克指、香港恒生指数分别下跌:-1.5%、-2.5%。

地缘政治紧张近期有所升温,原油价格下跌,投资者涌向避险资产。就朝核问题,美朝近期“口水仗”不断。此前,朝鲜称,正考虑将“关岛”作为导弹袭击目标;8月10日,特朗普则发言:如果朝鲜再对美国采取任何行动,他们应该感到紧张。地缘政治紧张,使得NYMEX原油期货周跌幅-1.47%,收至48.79美元/桶;投资者涌向避险资产,如“黄金、美国国债、日元”等。现货黄金周涨幅+0.58%,升至两个月高位;美国10、30年期国债收益率均创六周新低。日元走高,日元兑美元周涨幅+1.37%。人民币延续升值通道,周涨幅+0.77%,达6.66,人民币汇率升至2016年9月下旬时的水平。

二、国内经济稳中趋缓,后续受制于三大因素:下游需求疲弱、经济去杠杆政策延续、并叠加高基数

国内经济的短期企稳,主要体现在“供给端收缩背景下的价格因素的上涨”,若剔除价格的因素我们单看需求端,那我们对经济可能没有那么乐观。7月官方制造业和非制造业PMI双双回落,其中7月制造业PMI51.4%(前值51.7%),非制造业PMI54.5%(前值54.9%)。分项来看,无论是外需的“新出口订单指数”,还是反映内需的“生产指数,新订单指数”均回落。

近期披露的其他宏观数据亦显示经济热度有所降温。7月我国以美元计价出口同比增速7.2%,较上月明显回落;7月进口同比增速降至11%;中国7月PPI同比5.5%,不及市场预期的5.6%;中观数据中,8月以来三四线地产销售增速由正转负,发电耗煤增速则小幅下降。

国内经济尚不存在“经济新周期”的基础。后续国内经济回升的持续性受制于三大因素,一是经济去杠杆继续;另外:下游需求端(如地产、汽车等)依旧疲弱;三是,下半年经济面临去年高基数的效应。刚刚召开的全国金融经济工作会议强调了要推动经济去杠杆,将“稳健货币政策”与“经济去杠杆”放在一块去提到,表明两者之间是相辅相成的关系,“经济去杠杆”继续;另外,下游需求端疲弱,特别是可选消费(如地产、汽车)销量仍维持低位,地产调控政策维持高压态势,全国房价刚刚步入下跌阶段。由此,上述因素且叠加下半年高基数的效应,我们预判国内经济企稳回升的持续性相对较为有限。

国内经济“只有老故事”。对于A股市场“资源周期品”的股价表现,主要是政策因素所致,一是环保核查,二是供给侧改革,都是在谈“供给收缩”的逻辑,而非需求端的新周期启动,由此我们归结于“老故事”(2016年下半年周期股的表现,亦讲的是“供给收缩”的逻辑)。如果资源周期品的行情是由“供给侧收缩”导致的话,那其持续性并非太久。站在当前时点::周期板块大幅上涨的阶段已然过去,“看短做短”,更适合于波段操作。

三、监管层强调“服务实体经济是金融的天职,把直接融资放到更重要的位置上,保持首次公开发行的常态化”

本周末(8月11日),年内第30批新股批文如期下发,发行8家新股,筹资额不超过33亿元。由此,截至8月中旬,年内新股发行共276家,募资金额1388亿,已经快接近了去年全年的发行家数、募集总额。无论是近期召开的全国金融经济工作会议,还是全国证券期货监管系统年中监管工作座谈会,均强调了“服务实体经济是金融的天职,把直接融资放到更重要的位置上,保持首次公开发行的常态化”。

四、高压监管环境依旧存在,风险偏好延续低位

高压监管环境依旧存在,市场赚钱效应短期必然受到影响,风险偏好延续低位。周末证监会新闻发布会上,证监会表示,证监会对两宗案件做出行政处罚,包括一宗内幕交易案,一宗操纵市场案,涉及东方电缆、恒康医疗等企业;上交所在近期发布会上表示,今年以来重点查处上市公司资本运作乱象、财务信息披露违规行为、大股东及董监高违规减持股票行为、上市公司不当停牌行为等违法违规行为,并首次将公司重大业务操作差错纳入问责范围。

五、投资建议:周期幻灭,成长阶段性受益

市场聚焦的一个核心矛盾点,将会是“供给侧收缩、环保限产政策”与“金融监管、经济去杠杆、货币中性、高基数来临”之间的对抗。另外,经济回升趋势有所减弱,《减持新规》出台一个半月后,“精准减持”与“违规减持”有所增加,A股二级市场有转向“净减持”倾向,挫伤市场情绪。我们对市场延续偏谨慎的投资建议。

配置上,下半年“确定性为王,业绩为王”的选股标尺依旧有效。站在当前时点,短期博弈上看,周期板块大幅上涨的阶段已经过去,资金或从周期板块流出,超跌成长有望阶段性受益;当然,若以半年来看,“大金融(银行)、大消费(白酒、消费电子)等”仍成为战略性配置的板块。

主题方面,建议建议重点关注“雄安新区、苹果产业链、厦门本地股(金砖五国会议9月份召开)、AI、央企第二批国改试点、租售同权”等。改为:主题方面,建议重点关注“雄安新区、苹果产业链、厦门本地股(金砖五国会议9月份召开)、AI、央企第二批国改试点、租售同权”等。(具体雄安专题、厦门本地股专题,参阅我们近期发布的专题研报)

风险因素:海外黑天鹅事件、流动性系统性风险

重要事件前瞻梳理:

8月23日-27日:2017世界机器人大会

8月下旬(月底):中报披露密集期(至结束)

9月3日:2017年厦门金砖五国会议

9月12日:河北装配式建筑博览会暨京津冀推进装配式建筑发展研讨会

9月17日:iPhone 8发布会

三季度(预计):雄安新区的规划方案出台,规划稳步推进

三季度(预计):tesla国产化建厂推进

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

进入【新浪财经股吧】讨论

责任编辑:张海营