来源:戴康的策略世界新财富季,请投华泰策略戴康团队第一名!

文 华泰策略 俞一奇/戴康

导读

本次环保限产剥离以高污染获取低廉生产成本的企业,行业整体成本中枢修正抬升,但达标企业的环保成本未受影响,因此相对竞争成本降低。另一方面,违规复产潜在风险增加+环保整改达标后整体成本增加,支撑成本中枢不会快速下行,环保限产对价格修复作用比简单供需缺口更具持续性。同时,环保限产去化部分产能拉长价格修复周期。自发进入内生性中周期修复的行业叠加政策面共振,盈利修复持续性进一步增强。继续推荐“金色化工(金融/有色金属/化学原料/工程机械)

摘要

环保限产是供给侧改革的持续,产能去化拉长价格修复周期

我们在8月2日报告《“3+2”视角掘金制造业》中,通过五大财务指标(现金流/存货/产能+资产负债率/行业集中度)筛选出了电解铝、化学原料等行业。即便没有环保限产,这些行业也正自发进入资本开支扩张周期(中周期),且存货消化、产能利用情况向好。参考供给侧改革后的钢铁行业,此次环保限产在供给端的产能去化进一步改善了供需关系,延长价格修复,盈利中周期的修复迎来了政策面的共振,持续性进一步增强。继续推荐“金色化工”(金融/有色金属/化学原料/工程机械)。

环保限产更为市场化,高污染企业与达标企业的现金流差异扩大

过去无视限额指标、投入大量资本扩充违规产能的企业,此番由于违规产能关停导致前期投入在后期无法产出,承受巨大现金流压力,并产生大量无盈利资产,后续盈利能力减弱。而过去受违规产能扭曲供需、拉低价格拖累的合规企业,在此番整顿之后,不仅可以享受价格上升的红利,同时,其相对更为宽裕的现金流与合理的资本结构也进一步提升其竞争优势,市场公平性得以体现。

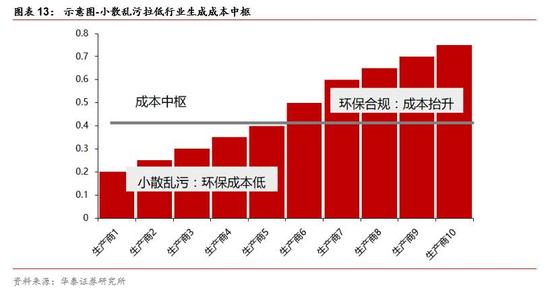

市场普遍关注的是环保对整体成本的抬升,但对环保达标的企业而言,相对竞争成本反而降低。过去多数企业在成本考量中对环保重视程度不足,通过高污染获取低廉生产成本的企业降低了平均成本中枢。低价薄利导致环保成本占利润比重偏高,环保合规企业利润空间被挤压。本次环保限产,小散乱污的取缔和环保不达标产能的关停,剥离了供给曲线中拉低生产成本的一部分,整体成本中枢抬升修正,但达标企业的环保成本未受影响,因此相对竞争成本降低,且价格上升盈利空间改善。与此同时,行业集中度提升,达标企业中的龙头企业优势进一步显现。

环保限产对供给侧的影响不会随行政力度降低而快速减弱

市场担忧一旦环保督查稍有放松,供给侧格局又会回到过去。对此,我们认为往事重演概率较低:首先,违规复产潜在风险增加+环保整改达标后整体成本增加,支撑成本中枢不会快速下行,比简单供需缺口造成的价格上涨更具持续性。其次,行业集中度提升价格修复,龙头企业愿意维护当前格局,作为市场力量参与监督,这也是环保限产更为市场化的关键所在。过去产能过剩+环保不合规企业的低价竞争,导致多数企业是价格的被动接受者。但随着成本中枢修正和行业集中度提升,企业议价能力提高,从价格的接受者转变为定价参与者,行业定价格局发生转变。

从价格竞争到生产效率竞争,环保限产促使产业升级

过去的竞争,是牺牲环保获取低廉生产成本的企业与合规生产企业之间的竞争,低价竞争导致多数企业在盈亏之间挣扎之余难有资金进行产业升级。在前者被行政出清之后,竞争格局优化,下一阶段的竞争,将是生产效率的竞争。环保限产只是对市场的修正,全行业环保生产才应该是市场的正常状态。在高污染企业出局、环保合规成为默认前提的正常态下,低附加值的生产方式也会逐步为市场所淘汰。面对较为平滑的成本曲线,生产效率提高将成为提升利润率的主要手段,产业升级进度决定竞争胜负。

环保限产下,企业生产进入“资源有偿利用”时代

环保节能执行力度加强和“资源有偿利用”的大环境下,集约化生产、高效完成生产环节资源再利用与整合的企业,可获取相对较低的生产成本。资源品价格低廉的过去,市场对再生利用的关注较少,多数产业对资源原始开采较为依赖,资源重复利用和回收加工能力不足。小而散多点开花的生产方式较产业化集中生产的资源整合以及生产环节资源品回收利用的效率要低,高效集约的生产方式优势更为明显。

正文

一、环保限产是供给侧改革的持续,产能去化拉长盈利周期

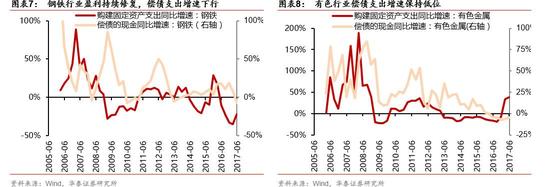

供给侧改革时的两个主要行业为煤炭和钢铁,因煤炭国企占比较高,市场化不充分,此处以钢铁为例。在11-15 年期间,钢铁价格持续向下,钢铁企业的购建固定资产支出增速与经营性现金流同比增比增速都处于低位。但自15 年3 月,钢铁企业的资本开支开始拐点向上,意味着钢铁企业的产能有所复苏。随着16 年供给侧改革的开启,钢铁企业的产能扩张被拦截,资本开支增速大幅减缓,但经营性现金流净额/营业收入增速迅速提升。行政化去产能截断了钢铁产能的扩张,拉长了价格的修复周期,盈利修复持续性也相应延长。

由此及彼,当前环保限产在供给侧也起到了产能去化的作用。当前重点的环保限产行业,如有色、化工等,即便没有环保限产,市场化状态下,内生性盈利修复也正在进行中,部分行业已经迎来了现金流改善资本开支扩张,我们在8 月2 日报告《“3+2”视角掘金制造业—制造为王系列之三》中,通过五大财务指标(现金流/存货/产能+资产负债率/行业集中度)同样筛选出了电解铝、化学原料等行业。这些行业正自发进入资本开支扩张周期(中周期),且存货消化、产能利用情况向好,中周期内生性盈利持续修复。此次环保限产控制了产能扩张,进一步修复价格,拉长了盈利周期,需求保持平稳的状态下,类比供给侧

改革时的钢铁,我们认为此轮环保限产将进一步修复行业价格,有色、化工行业的内生性盈利修复与政策共振,行业配置继续推荐“金色化工(金融/有色/化学原料/工程机械)”。

二、环保限产是供给侧改革的深化,影响更为深远

本次环保限产不仅仅是一场整治活动,当前普遍关注点仍集中于企业短期排产计划调整所产生的供需缺口和价格上涨,本次环保督查力度空前,已经被市场所认知,很多人担心一旦监管放松,过去的产能过剩和高污染低成本竞争又将复苏。但我们认为,本次环保限产从深层次改变了供给侧的格局,影响较预期深远,往事重演的概率较低,主要有以下几点原因:

1) 环保限产更为法制化,可持续性更强

2) 环保整治成本修正行业平均成本中枢,供需平衡点价格上行

3) 复产成本支撑,即便监管放松成本中枢也不会快速下行

4) 市场幸存力量有动力保护现有格局,参与监督形成长效机制

我们在8 月10 日报告《环保限产,供给侧新格局》中曾提到环保是限产的核心指标,在此过程中,“小散乱污”关停,供给侧产能进一步出清。当前的环保限产从环保、能耗、安全等指标出发,不达标企业和产能坚决关停,与供给侧改革的直接行政去产能相比更为法制化,指标制定更为标准,可持续性更强。

超标和污染产能关停,高污染与达标企业之间现金流差异扩大

环保不达标和超过额度指标限制的产能均被关停。之前怀有侥幸心理的企业无视限额指标、投入大量资本扩充违规产能,此番由于产能关停导致前期投入在后期无法产出,承受巨大的现金流压力,对后续经营和盈利状况都会产生较大冲击。反之,过去受违规产能扭曲供需、拉低价格拖累的合规企业,在此番整顿之后,不仅可以享受价格上升的红利,同时,其相对更为宽裕的现金流与合理的资本结构也进一步提升其竞争优势,在不合规企业疲于为过去买单的同时,两者的差距逐步拉开。

环保督查的二次清理进一步巩固了供给侧改革的阶段性成果,是进一步的深化与延伸。符合环保要求只是合法合规生产经营的一部分,过去违规几乎零成本导致违规企业比合规企业获取更高的收益却面对相同的风险,企业合规生产动力不足。经过多批次的环保督查之后,市场的公平性与合理性得以体现,扭曲的风险/收益比得以修正,对企业后续合法合规经营有良好的触发作用。

行业成本中枢修正,达标企业相对竞争成本较低,定价格局改变

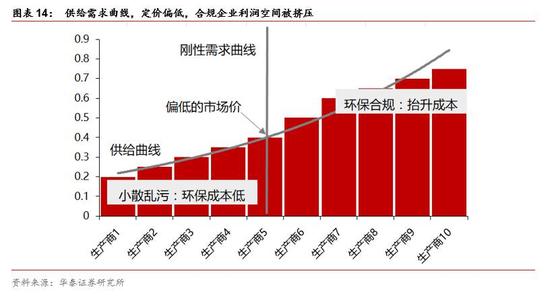

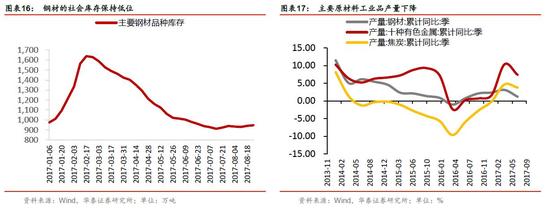

本次环保限产最直观反映在供需缺口导致价格上涨,也是市场普遍认可的涨价逻辑。企业短期内排产计划改变,通常产能的开启和关停需要一段时间(如考虑电网承压等因素),因此在限产的截止日期之前,企业已经提前调整排产计划,供需缺口产生。同时,由于采暖季的错峰生产和限产,预计本次生产计划调整在采暖季结束前不会重新快速释放产能。

但即便当前供需缺口得到填补,价格也不会快速回落至之前水平。中长期来看,环保限产影响的不仅仅是企业的生产计划,更是改变了行业整体的生产成本中枢。过去小散乱污的低价冲击导致环保合规的企业处于成本劣势,责任承担不同却被迫接受相同的价格竞争。

以稀土行业为例,合规矿场以碳酸氢铵作为沉淀剂,而黑矿一般采用草酸作为沉淀剂。碳酸氢铵沉淀的废水经过处理之后基本为中性,对环境伤害较小。而草酸沉淀酸性更强速度更快,但废水仍为强酸性且通常不经处理,对环境伤害较大。无论是后期的环保处理,甚至是前期的生产效率,环保合规企业都面临更高成本。通过高污染获取较低生产成本企业的存在扭曲了整个行业的供给曲线,降低了平均成本中枢。站在产业链后端的需求方角度,若不考虑稀土专用增值税发票的影响,两者的价格不会区别对待,甚至间接成为通过牺牲环境获取低廉成本的受益者。

因污染环境所付出的代价较小,多数企业在生产成本的考量中,对环保的重视程度不足,市场经济环境下,企业没有动力自行抬高成本,而低价薄利导致环保成本占比利润的比重偏高,让部分企业即便有心却也无力承担排放达标的处理费用,同时需求方已习惯供给端的低价,整个市场的供需平衡点都基于环保成本接近零的定价逻辑。

本次环保督查之后,市场对于政府此次环保的力度和持续性有了一定认知。在此过程中,小散乱污的取缔和环保不达标产能的关停,在很大程度上剥离了供给曲线中拉低生产成本的一部分,整体生产成本中枢抬升修正,但合规企业的生产成本不变,同时不必再面对以环保不达标为代价获取低廉成本的企业价格竞争,相对竞争成本降低,竞争格局得到优化。再者,即便部分关停企业复产,三废处理费用等环保达标成本也会同样抬升其生产成本,因而成本中枢保持稳定,价格不会快速回落至过去水平。

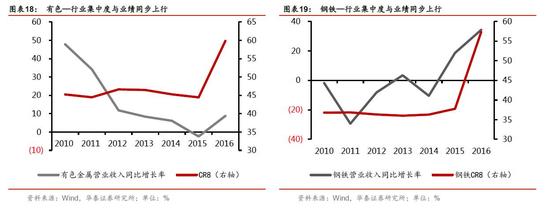

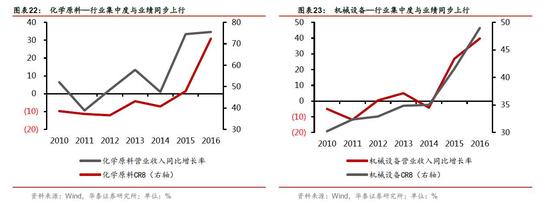

同时,不合规与环保不达标产能的出清提高了产业集中度,此时企业的议价能力增强。我们在8 月21 日报告《行业集中度:格局重塑,以龙为首》中曾提到,上游有色,中游钢铁、化学原料、机械设备,下游家电都出现了行业集中度快速上升。

过去产能过剩+环保不合规企业的低价竞争,导致企业在过去一度不得不面临亏损的价格,多数企业是价格的被动接受者。但随着成本中枢抬升和行业集中度的提升,行业定价逻辑发生变化,企业逐步从价格的接受者转变为定价的参与者。供给侧的定价格局发生变化。

复产成本增加支撑成本中枢不会快速下行

违规复产潜在风险增加,关停产能有复产成本且环保达标后成本增加,因而成本中枢不会快速下行。

此番环保督查力度空前,对曾经认为违规低成本而怀有侥幸心理不合规生产的企业起到强震慑作用,地方政府对中央的决心也深有感知,违规复产的潜在风险增加。再者,关停产能复产有一定的成本(比如电解铝需一次性槽存物资),同时环保达标所需配套的治理设置安装也会产生费用,复产成本支撑成本中枢不会快速下行。

市场力量参与监督更具长效机制

现存在产的合规企业作为本轮环保限产和行业集中度提升的主要受益者,有动力保护现有竞争格局,并配合政府部门起市场监督作用。

此番环保督查之后,具有在产产能的企业均为环保合规企业,在经历了过去几年的不良竞争和低价薄利之后,终于进入到了价格修复期。因此该类企业有动力去维护现有的合规生产环境,形成市场力量协助监管部门起协助监督作用。并且,在尝到合规生产的甜头,享受价格上升带来的红利之后,在产企业合规生产动力增强,环保与合规生产将被纳入长期经营战略规划,环保合规经营的持续性进而得到保障。

行业的定价关系变化是一个中长期变化,当行业集中度提升,市场主要力量自发参与维护当前竞争格局和保护合规生产当中,该状态的可持续性将进一步增强。

三、从低价竞争到生产效率竞争,环保限产促使产业升级

低附加值生产将自然出清,促使企业产业升级

值得注意的是,高耗能高污染的产能在此次环保督查中率先被行政出清,幸存企业中,低附加值的生产方式也会逐步为市场所淘汰。过去的竞争,是牺牲环保获取低廉生产成本的企业与合规生产企业之间的竞争,多数企业在盈亏之间挣扎之际难有资金和余力进行产能升级。在前者被行政出清之后,行业集中度提升竞争格局优化,价格上涨和毛利率上行,盈利中周期修复也为企业进行产业升级提供了基础。下一阶段的竞争,是合规企业之间生产效率的竞争,环保合规在此阶段已是默认前提。

集约化生产成为必须

除了购置新设备或自主创新进行产业升级提高生产效率外,生产方式的转变也是其中一个重要方向。以有色行业为例,原本理应只有小部分从原始矿山中采集提炼,大部分应该靠资源循环来获取。在节能减排观念淡薄的过去,无论是企业还是政府对再生产业的关注度均不足,产业整体仍过度依赖原始资源的使用,这与资源品价格的低廉不无关系。而环保要求提高,逐步进入“资源有偿利用”的大环境下,资源品不再廉价,能够高效完成资源循环利用和产成品回收加工的企业,也就获取了相对成本优势。产业化集中生产的效率优势得以体现。

技术设备的更新和产业化生产方式的转变会是未来企业竞争产业升级的两大方向。在此过程中,生产效率提升资源高效利用,以及原有设备升级,是企业发展的必然方向。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:张海营