导读

考虑到将改革进行到底、环保成为新常态、银行对“两高一剩”行业限贷,我们认为传统行业集中度提升、企业盈利改善的持续时间超预期,部分行业护城河建立以后,周期属性下降、公用事业属性上升,这有助于提升估值水平。经过六年多市场出清,叠加供给侧改革和环保督查,中国经济正站在新周期的底部和起点上。新周期的核心是:产能周期的第三个阶段,产能出清、行业集中度提升、剩者为王、企业盈利改善、银行不良率下降、资产负债表修复、为新一轮产能扩张蓄积能量。近期在宏观研究员此起彼伏的唱空经济声中,产能持续出清、企业盈利大幅改善、股市走出结构性牛市、人民币汇率走强、长端利率上升。我们最早最坚定最旗帜鲜明提出“新周期”判断。

摘要

国际经济:美欧制造业PMI均创新高,通胀仍低,全球股市商品普涨。美国二季度GDP年化季环比上修至3%,创2015年一季度以来新高;8月ISM制造业PMI指数为 58.8,创2011年4月以来新高;8月密歇根大学消费者信心指数终值为96.8,不及预期97.5和初值97.6,但高于前值93.4,为近三月高点。但8月美国新增非农、时薪增速及核心PCE物价指数不及预期,美联储或维持在9月开启缩表但谨慎加息,当前市场预期美国12月加息概率降至40%以下。飓风上周末登陆美国能源心脏德州,不少石油、炼油、化工等产能受冲击。欧元区8月制造业PMI终值57.4%,创2011年4月以来新高,三季度制造业产能利用率升至83.5%,为2008年6月以来高位。欧元区8月CPI升至1.5%,但核心CPI仍持平7月为1.2%,欧央行或推迟缩减QE讨论。本周全球股市普涨,美国10年期国债收益率下行1BP至2.16%,美元指数反弹至92.86,黄金商品上涨。

国内经济:PMI超预期经济韧性强,价格创新高企业盈利大幅改善。8月制造业PMI51.7,超过预期的51.3和前值51.4,为今年次高水平,连续13个月在荣枯线上方。其中,生产指数和新订单指数双双回升,表明供求双双向好;大企业维持高景气表明产能出清、行业集中度提升和强者恒强,中小企业边际改善可能受益于出口;原材料购进价格指数创今年新高,企业利润将延续大幅改善;企业合意库存水平仍低。7月工业企业利润增长16.5%,因生产放缓低于前值19.1%,但仍保持高增。8月地产销售降幅收窄, 100城土地供应同比大增至40%。8月中国出口集装箱运价指数同比较7月略降,但仍延续复苏。截至8月31日,本月6大发电日均耗煤79.7万吨,高于7月的72.1万吨;螺纹钢价格同比上升61.3%,高于7月同比58.3%。上游有色持续上涨。本周菜价上涨、猪价回升,油价和药价同比均回落。

货币:人民币汇率继续走强,资金面缓和。本周央行公开市场共有5600亿逆回购到期,周四周五未操作,本周累计净回笼2800亿。央行称,月末时点财政支出力度进一步加大,对冲央行逆回购到期后,银行体系流动性总量处于较高水平,这是近期公开市场操作量不大的原因之一。本周R007为3.3574%,较上周下降22.7个BP;DR007利率为2.9408%,较上周下降1.8个BP;1年期国债收益率为3.3909%,较上周上升3个BP;10年期国债收益率为3.6353%,较上周上升0.3个BP。本周美元兑人民币中间价为6.59,人民币汇率较上周升值约1%,在美元走弱的背景下,人民币选择强锚,受国内经济新周期的基本面支撑。

政策:19大即将召开,供给侧改革和环保持续,混改提速,央行叫停一年期以上同业存单。中共十九大将于10月18日在京召开,大会将贯彻习近平总书记系列重要讲话精神和党中央治国理政新理念新思想新战略,将选举产生新一届中央委员会和中央纪律检查委员会。环保部对京津冀及周边地区“2+26”城市设定秋冬季节“双降15%”量化指标,并要求创新督察机制、严格量化考核问责。发改委起草煤炭最低库存和最高库存制度以稳定煤炭供应及避免价格大幅波动,国务院要求坚决关闭不符合安全生产条件的煤矿、坚决淘汰煤炭行业落后产能。国资委将积极推动央企专业化整合,将资源向优势企业和主业企业集中,并鼓励通信、新材料、新能源、海工装备、航空货运等领域相关企业组建股份制专业化平台。央行要求自9月1日起,金融机构不得新发行期限超过1年(不含)的同业存单,此前已发行同业存单可继续存续到期。

市场:股市产能出清新周期,主题投资正当时,债市配置价值。我们在2014年提出“新5%比旧8%好”,2015年提出“经济L型”,预判2016年中国经济会见底。2017年2月我们提出“新周期”(《新常态 新周期 新牛市——2017年宏观经济和大类资产展望》),4月初步论证并提出相关现实证据(《站在新周期的起点上——来自产能周期的多维证据》),6月以来加码推荐(《新周期宣言》),在市场上引起了一些讨论,在争议中消费、周期、金融走出结构性牛市,商品开启波澜壮阔的大涨。2017年A股的核心逻辑是新周期和估值重构。三季度需求韧性强、市场出清叠加供给侧改革加码扩围和环保督查,供求缺口扩大,企业盈利将继续大幅改善,我们维持经济多头判断。A股市场推荐两个方向:第一个是基本面改善方向,产能出清新周期,无论是消费、周期、金融还是真成长,寻找估值和业绩能够匹配,中上游企业盈利改善,银行不良率下降;第二个是主题投资方向,三季度主题投资正当时,推荐混改、京津冀、雄安、一带一路、粤港澳大湾区、军民融合、新能源汽车、人工智能等。2016年下半年以来我们基于滞涨和去杠杆一直提示债券市场的风险,在2017年5月下旬-7月我们建议哑铃型配置,股市逻辑的关键是产能出清加快,债市逻辑的关键是需求波动、货币松紧和监管进程,当前债市主要是配置价值。

风险提示:地缘政治;美联储加息缩表;国内金融去杠杆;房地产调控;改革低于预期;债务风险。

为什么在一片唱空声中,经济韧性却超预期的强?——点评8月PMI指数

文:方正宏观任泽平

事件:中国8月官方制造业PMI51.7,预期51.3,前值51.4,连续13个月在荣枯线上方。

点评:

1、8月PMI为51.7%,比上月上升0.3个百分点,为今年次高水平。生产、新订单、价格等均回升,库存、建筑业订单等回落。自去年以来,为什么看空经济的观点层出不穷,但经济走势却是超预期的韧性强?为什么7月份数据公布后,多翻空的观点增加,但是8月份数据却再度回升?为什么近期在宏观研究员此起彼伏的唱空经济声中,产能持续出清、企业盈利大幅改善、股市走出结构性牛市、人民币汇率走强、长端利率上升?

我们认为,“新周期”,与所有新生事物和机遇的到来一样,必将经历四个阶段:“看不见”、“看不起”、“看不懂”、最后“来不及”。经过六年多市场出清,叠加供给侧改革和环保督查,中国经济正站在新周期的底部和起点上。新周期的核心是:产能周期的第三个阶段,产能出清、行业集中度提升、剩者为王、企业盈利改善、银行不良率下降、资产负债表修复、为新一轮产能扩张蓄积能量。

2010年作者所在的团队研究提出“增速换挡”,2014年作者提出“新5%比旧8%好”,被误解为唱空中国经济。2015年作者判断“经济L型”,预判2016-2018年经济波动筑底,2017年判断“新周期”,被误解为对经济太乐观。经济周期和股市牛熊均是人类参与的社会活动,而人性像山岳一样古老,亘古不变,在绝望中重生,在争议中上涨。我们将始终追求独立客观的研究。在一片争议中,旗帜鲜明坚定对“新周期”的判断,市场和时间是检验观点的唯一标准。

微观世界和经济结构发生了重要变化,M2、金融杠杆、工业生产、GDP等宏观数据在反应经济结构上出现失真,宏观研究员要多做调研,不要闭门造车。上半年实际GDP增长6.9%,1-7月规上工业企业利润同比增长却高达21.2%,产能过剩和企业杠杆显著缓解。

2、生产指数和新订单指数双双回升,表明供求双双向好。8月生产指数为54.1%,比上月上升0.6个百分点,制造业生产增速有所加快。新订单指数为53.1%,比上月上升0.3个百分点,制造业市场需求进一步改善。新出口订单指数50.4%,比上月下降0.5个百分点,但继续在荣枯线上,表明出口延续复苏,但人民币走强可能对出口边际上有压力。欧元区、德国、法国8月PMI初值均高于预期。其中,欧元区制造业PMI初值为58.1,为两个月来最高,高于预期值56.3和前值56.5。德国和法国的8月制造业PMI初值也高于预期,其中法国的还创下了76个月来的新高。

3、大企业维持高景气表明产能出清、行业集中度提升和强者恒强,中小企业边际改善可能受益于出口。分企业规模看,大型企业PMI为52.8%,比上月微降0.1个百分点;中型企业PMI为51.0%,比上月上升1.4个百分点,重回扩张区间;小型企业PMI为49.1%,比上月回升0.2个百分点。

4、原材料购进价格指数创今年新高,企业利润将延续大幅改善。8月原材料购进价格指数65.3%,比上月大幅加快7.4个百分点。出厂价格指数57.4%,比上月大幅加快4.7个百分点。1-7月份,全国规模以上工业企业实现利润同比增长21.2%,而上半年实际GDP增长6.9%,表明供给侧改革去产能和环保督查取得积极进展,产能过剩状况缓解,新5%比旧8%好。

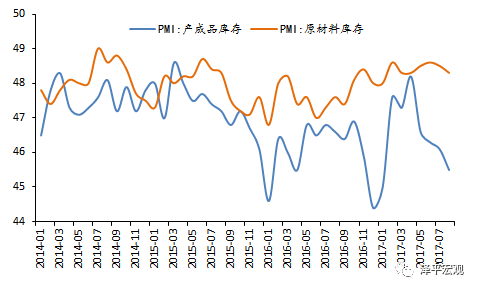

5、企业合意库存水平仍低。8月原材料库存指数48.3%,比上月下降0.2个百分点。产成品库存指数45.5%,比上月下降0.6个百分点。由于企业对未来经济景气仍然谨慎,合意库存水平仍然偏低。

6、建筑业订单回落,受高温暴雨天气、财政整顿和棚改PSL减少影响,随着进入秋季开工旺季、房地产补库存、租赁房推进,未来有望恢复。8月,中国非制造业商务活动指数为53.4%,比上月回落1.1个百分点,主要是受多地受暴雨台风极端天气、财政整顿和棚改PSL减少等影响,建筑业生产活动有所放缓,但与去年同期基本持平,继续保持在临界点之上。建筑业商务活动指数为58.0%,比上月回落4.5个百分点。其中,土木工程建筑业商务活动指数降至53.1%,降幅明显。建筑业新订单指数为54.5%,比上月回落1.5个百分点

7、产能出清新周期得益于改革开放30多年建立的强大市场经济消化、吸收和重生能力,得益于供给侧结构性改革和环保督查带来的改革红利释放。

新周期的政策含义十分重要:市场已经靠自身力量企稳,经济L型,保持货币政策中性稳健,防止再度通过刺激房地产稳增长;供给侧改革“三去一降一补”和环保标准提高是新常态,大方向是对的,对公共政策的批评不能带有“洁癖”,中国不应该再回到过去粗放式发展道路,新周期意味着未来创新发展、绿色发展、集约式发展的大方向和道路;新周期并不意味着改革任务完成,产能出清新周期仅就部分行业的产能过剩而言完成了阶段性的任务,改革仍任重道远,比如通过减税和打破玻璃门放活新兴产业,房地产长效机制,金融降杠杆,财政整顿,社会保障体系,等等。

产能出清新周期对资本市场的含义是:战略性看多中国经济和股市结构性牛市。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

进入【新浪财经股吧】讨论

责任编辑:马天元 SF180