来源:微信公众号 荀玉根-策略研究

核心结论:①6月4日《再次开启多头思维》提出的震荡市向上波段还没结束,三个逻辑没破坏,三大情绪指标位于中等水平。8月初以来的回调性质类似16年6月底到11月底中的两次回撤。②全年偏价值的风格不变,消费白马到金融到周期轮涨完再回到消费白马。16年1月底以来的创业板指类似12年初到14年中的上证综指,反弹筑底、消化估值。③平和对待小波折,均衡持有消费白马、金融、周期中滞涨的建筑,主题重视国企改革。

市场螺旋式演绎

8月初以来市场出现回撤,部分投资者担心这一轮行情已经结束。市场的演绎从来都不是线性的,而是螺旋式的发展,我们认为震荡市向上的波段还没结束,短期的波折是正常的休整。

1. 震荡市向上波段中的小波折

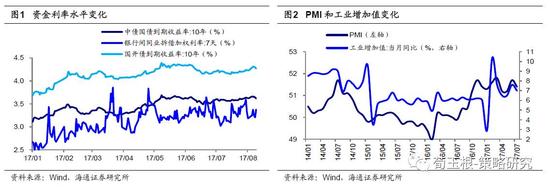

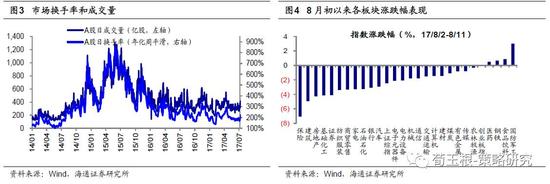

震荡市向上波段没结束。2016 年1月底上证综指2638 点以来,我们的中期观点一直未变:单边下跌熊市结束、步入震荡市,盈利增长推动震荡中枢略抬升,震荡市预计两年时间。短期观点灵活,基本上3个月左右有调整,6月4日《再次开启多头思维》我们将观点由谨慎转向乐观,提出震荡市向上波段开始,核心逻辑是判断金融监管政策趋缓、资金面将转好、改革推进。目前看这三个逻辑并没有破坏:首先是政策面持续温和,央行本周公布的2季度货币政策报告中提出,“下一阶段将继续实施稳健中性的货币政策,处理好稳增长、调结构、控总量的关系”,货币政策仍将保持中性适度。6月以来资金面持续平稳,10年期国债、国开债利率维持在3.6%、4.3%附近波动,银行间7天同业拆借加权利率也基本保持在3.3%附近。其次是经济基本面保持平稳,8月PMI指数51.4,市场一致预期的7月工业增加值为7%,相对上个月的51.7、7.6%虽小幅下降但仍相对平稳。并且改革仍在不断推进,近期国企改革进度加快, 8月以来地方国企混改加速,多省国资密集划定改革线路图,十九大临近,国改尤其混改有望实现突破。从市场情绪指标看,三大情绪指标处于中等水平,市场也没过热。16 年1 月底以来日成交量、日换手率(年化周平滑)高点分别为689 亿股、381%,低点分别为190亿股、138%,目前分别为485亿股、265%,处于均值水平。目前偏股混合型基金仓位81%,处于震荡市80-85%的偏低水平。

市场螺旋式演绎,当前的回调类似于16年7月中下旬和9月中下旬。8月初以来市场的调整分为两个阶段,第一个阶段是从8/2-8/8,市场在6、7月份连续两个月上涨后自发调整;第二个阶段是8/9-8/11,外部地缘政治事件引发全球市场普遍下跌,受美朝局势紧张的影响,标普500、道琼斯指数、英国富时100、德国DAX指数、恒生指数、日经指数期间跌幅分别达1.6%、1.2%、3%、2%、3.5%、1.6%。8月11日上证指数跌幅1.6%,创年内最大跌幅,除了受外部因素影响外,中钢协将近期钢价上涨定性为“炒作”也加剧了A股中周期板块的调整。8月初以来的调整,保险、建筑、地产、化工板块跌幅领先。我们判断这一次调整属于震荡市上行阶段中的回撤,市场中期震荡向上的基本面并未发生变化,类似于16年6月底至11月底,上证综指从2807点涨至最高3301点,但在7月中下旬、9月中下旬上证综指分别出现了两次小幅调整,这两次上证综指调整幅度均在4%左右,持续时间在两周左右。

2. 主板轮涨再回白马

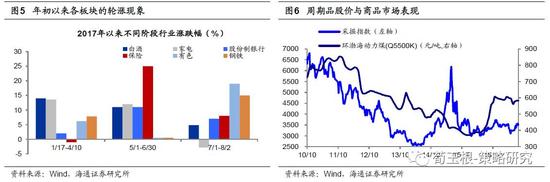

前7个月“消费白马→金融→周期”主板轮涨明显,目前再回白马。今年以来市场板块轮动现象较为明显,主要是主板的轮涨,1-4月以白酒、家电为代表的消费白马表现最为突出,前四个月白酒、家电分别涨21%、13.3%,5月开始扩散至以银行、保险为代表的金融股,银行、保险单月上涨5.9%、16.2%,《如何熬过倒春寒?-20170423》中指出金融股是最低估、低配的板块,容易出现预期差。公募基金大幅低配金融,尤其是银行,本质上是对宏观经济企稳没信心,只要经济增长平稳,就会修复对金融股的预期,而且金融监管加强最终利于大银行,之后二季度经济果然超乎市场预期。6月至8月初消费白马开始休整,有色、钢铁、煤炭等周期股开始启动,最大涨幅分别达27.9%、23.1%、21.2%,金融股同样表现较好,保险、银行分别涨15.9%、10%。年初以来市场热点不断轮动,从消费白马扩散至金融股,再从金融扩散至周期。8月建议投资者重新重视消费,6月份以来消费白马板块持续休整,表现明显落后于周期、金融。陆续公布的中报业绩显示消费白马股业绩稳健增长,估值与盈利的匹配度高,且白酒板块未来仍然存在提价放量等利好因素,受益于消费升级趋势未来消费板块需求仍将稳定增长。

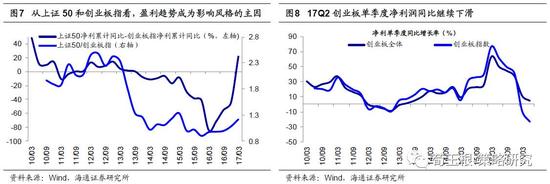

周期行情是否会结束?创业板代表的成长会否启动?最近几天周期股大幅回调,这是周期行情的结束还是加仓时机?我们认为周期股的主要上涨阶段可能结束了,后续盘整反复的概率更大,大幅暴跌的概率较小。原因在于:第一,从逻辑上看,资源品这波上涨动力是去产能和环保的政策力度大,政策这么做的深层次原因是化解银行债务风险,政策会持续但也不会蛮干,中钢协已经定性近期钢价上涨是炒作。第二,从资金来看,商品期货的投资者是资源股行情的发动机,他们通常比较短期灵活,这一点跟白马消费的带头大哥外资有本质的不同,外资是龙马股的长期多头。此外,7月下旬以来创业板指上涨6%,市场风格是否会切换到成长?前期报告《风格会逆转吗?》中,我们就分析指出创业板的反弹行情更类似于12年初-14年的主板。上证综指2012年-14年中震荡筑底过程中,共经历了5次反弹,持续时间(最大反弹幅度)分别为12/01-12/05(16%)、12/12-13/02(25%)、13/06-13/12(23%)、14/01-14/02(10%)、14/03-14/04(9%),反弹的空间逐步收窄,以时间换空间消化估值。创业板指自16年1月底以来经历了3次反弹,持续时间(反弹幅度)分别为16/02-16/04(27%)、16/05-16/07(16%)、17/01-17/03(11%),这次定性为是第4次反弹,在创业板盈利增速回落趋势未扭转情况下,大机会还需要等待。

3. 策略:价值风格,重回白马

震荡市向上波段的小波折,不用担心。6月4日《再次开启多头思维》以来提出的震荡市向上波段的三大逻辑未变,三大情绪指标处于中等水平,这轮上涨波段还没结束。震荡市反弹真正结束的信号,主要来自政策面、基本面的变化,或情绪指标过高的风险。目前政策、经济基本面变化不大。根据17年一季报业绩及12-16年Q1净利占全年比重推算,17年上证综指、万得全A净利同比分别为17.3%、15.3%,16年分别为1.5%、5.8%,目前PE(TTM)分别为16倍、20倍,综合指数的盈利和估值匹配度仍良好。8月初以来的市场调整,性质上类似于16年6月底至11月底震荡市向上阶段的两次小调整。上周策略周报《主板的轮涨-20170806》中我们就分析指出:上证综指去年2月以来月涨幅均值为1%,6月、7月涨幅分别为2.4%、2.5%,近两个月市场已经累积了较大涨幅,短期出现小波折也很正常。从形态上看,16年7月中下旬和9月中下旬两次幅度4%左右,小资金量产品可以做一些技术性的交易,大资金量产品基本上可以忽略这类小波段。

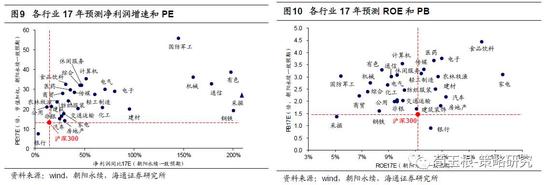

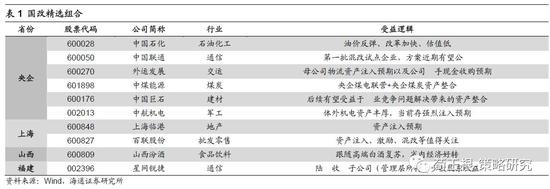

消费白马+金融+部分滞涨的周期品,主题如国企改革。我们一直强调,风格取决于盈利趋势和投资者结构,今年全年整体偏的价值风格不会变,详见《再次开启多头思维-20170604》、《盈利趋势决定风格-20170625》、《风格会逆转吗?-20170730》。中报密集披露时期,我们从估值盈利匹配角度出发看看哪些行业性价比较高。比较2017年动态PE与预测净利润增速(朝阳永续一致预期),以及2017年动态PB与预测ROE(朝阳永续一致预期),综合来看家电、汽车、房地产、建筑、建材、银行估值盈利匹配度较好。8月策略月报《风格会逆转吗?-20170730》中我们就开始建议均衡一些,重新重视消费白马股,6、7月以来消费白马股处于休整阶段,陆续公布的中报显示白马、家电板块业绩稳定增长,行业预计将保持25%以上高速增长。金融板块在前期快速上涨后短期出现调整,但未来盈利有望整体改善,中期格局持续向好。周期品中建议关注滞涨的品种如建筑等,建筑板块龙头作为低估值、滞涨的周期板块有较强的补涨需求。此外,6月以来国企改革进入政策再次加速推进期,国资委、发改委动作频繁,神华、国电等央企停牌预示改革加速落地。整体看上半年市场对国改预期较低,下半年迎来十九大,国改尤其混改有望实现突破。7月下旬以来,已有山东、江苏、江西、吉林、福建等多个省市自治区召开了国企改革会议,对下半年改革重点、难点工作进行再部署、再推动。8月3日三爱富历时一年终复牌,置入了新的文化教育业务资产,作为上海国改的标志性方案,上海市国资委让出第一大股东意味着上海国企更为积极的改革方向。上海一直是地方国改的桥头堡,十九大临近,国改尤其混改有望实现突破,而相关个股的停复牌也将对上海国改板块产生刺激作用,如百联股份、上海临港、海立股份、隧道股份、上海电气、申达股份等。全国十大国改精选股详见近期专题《箭在弦上——国改投资精华》。

进入【新浪财经股吧】讨论

责任编辑:张海营