来源:微信公众号 长江策略

报告要点

7月股市流动性真的出现了改善吗?

本期流动性周报将推出“流动性复盘系列”,旨在对近期的股票市场流动性进行回顾或历史比较。近期市场对于流动性的担忧出现了明显改善,从6月央行进行预期管理开始,大部分投资者对股票市场的流动性持较为乐观的态度,那么刚刚过去的6月到7月,股票市场的流动性发生了什么变化?有宽松的倾向吗?哪些渠道资金流入加快?本期流动性周报将为您解答。

从央行货币市场工具投放的情况来看,宏观流动性的确在近两个月出现了改善,也是投资者近期对流动性持较为乐观态度的重要原因。然而从长江策略组的股票市场流动性跟踪指数来看,近两个月股市流动性却在持续下滑,从细分项拆解来看,基金发行体量的减少以及增发规模的增加,是导致7月股票市场流动持续下行的重要因素。

但是投资者仍会疑惑,为何股票市场流动性仍在下滑,但指数仍在持续上行表现亮眼。为此我们计算了每周上涨和下跌股票数量的比值,我们可以看到除了6月初由于央行投放大规模MLF提振了市场信心,带动市场普涨(体现为涨跌比快速上升),6月至7月的涨跌比水平较前期出现了一定的下滑,这意味着,指数的上涨是由少数个股所带动。流动性仍是在影响着市场的结构分化。

本周数据焦点

本周央行公开市场操作货币净回笼400亿元。短端利率均下行,其中1天回购利率下行27bp至2.72%,7天回购利率下行63bp至3.04%;长端利率均上行,其中5年期国债利率上行2bp至3.56%,10年期国债利率上行3bp至3.63%。

本周融资余额较上周提升146.9亿元。产业资本净增持3.1亿元,其中电子和计算机净增持较多,而食品饮料和电气设备净减持较多。下周共有25家公司解禁,其中东旭蓝天(127.2%)和新华文轩(101.7%)的解禁占流通股比例较高。

本周美元指数由上周的93.3上升至至93.5,CRB指数由上周的182.1下降至180.7。美国、日本、德国10年期国债收益率分别下行3bp、1bp和7bp。

本周沪股通资金净流入52.1亿元,深股通净流入36.1亿元,港股通净流入46.0亿元。沪股通益丰药房(0.72%)增持最多,口子窖(-0.66%)减持最多;深股通神州数码(0.64%)增持最多,华宇软件(-0.53%)减持最多;港股通洛阳钼业(2.20%)增持最多,广汽集团(-1.42%)减持最多。

风险提示:

1. 宏观经济大幅度下行;2. 宏观流动性大幅度收紧。

正文

点击

7月股市流动性真的出现了改善吗?

本期流动性周报将推出“流动性复盘系列”,旨在对近期的股票市场流动性进行回顾或历史比较。近期市场对于流动性的担忧出现了明显改善,从6月央行进行预期管理开始,大部分投资者对股票市场的流动性持较为乐观的态度,那么刚刚过去的6月到7月,股票市场的流动性发生了什么变化?有宽松的倾向吗?哪些渠道资金流入加快?本期流动性周报将为您解答。

从央行货币市场工具投放的情况来看,宏观流动性的确在近两个月出现了改善,也是投资者近期对流动性持较为乐观态度的重要原因。然而从长江策略组的股票市场流动性跟踪指数来看,近两个月股市流动性却在持续下滑,从细分项拆解来看,基金发行体量的减少以及增发规模的增加,是导致7月股票市场流动持续下行的重要因素。

但是投资者仍会疑惑,为何股票市场流动性仍在下滑,但指数仍在持续上行表现亮眼。为此我们计算了每周上涨和下跌股票数量的比值,我们可以看到除了6月初由于央行投放大规模MLF提振了市场信心,带动市场普涨(体现为涨跌比快速上升),6月至7月的涨跌比水平较前期出现了一定的下滑,这意味着,指数的上涨是由少数个股所带动。流动性仍是在影响着市场的结构分化。

宏观流动性边际改善

在分析股票市场内部流动性之前,我们先自上而下,谈论一下近期的宏观流动性。从央行的货币政策管理来看,宏观流动性无疑是出现边际改善的。6月央行进行预期管理,投放了大量的MLF实现了季度末以及MPA考核压力下的流动性紧张,实现净投放846.7亿元;7月央行则是投放了大量的逆回购等短期的公开市场操作来对冲短期流动性,实现净投放4451.5亿元。

因此,从宏观的角度,流动性的确在近两个月出现了改善,也是投资者近期对流动性持较为乐观态度的重要原因。

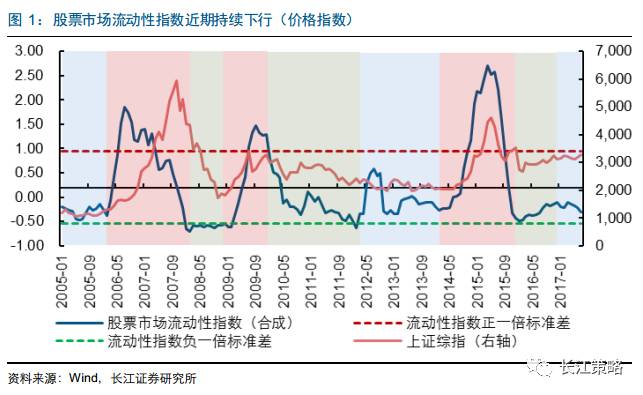

股市流动性持续下行

长江策略组曾在6月18日发布了报告《股票市场流动性指数构建——A股流动性跟踪框架系列之二》,构建了股票市场流动性指数,并予以跟踪。从最近两个月指数的走势来看(其中,由于部分数据更新存在滞后的问题,6月以6月完整的数据进行计算,7月则以7月前两周的数据的两倍进行计算),结果显示,6月和7月的股票市场流动性在持续下行。

我们首先从资金的供给端来看。由于数据的滞后性,我们根据7月份前两周的基金发行的两倍来估计整个7月份的发行量(包括公募和私募)。公募基金和私募基金的类股票型基金月度发行规模均在3月达到最高点,至7月份分别收缩至99.1亿份和50.0亿份,其中私募基金的发行呈现持续下滑的态势。陆股通资金月度数据显示,2017年7月,沪股通净流入74.15亿元,深股通净流入149.97亿元,较5月份有较大幅度的下滑,但仍维持在较高的水平,今年以来深股通渠道资金流入加速,成为重要的增量资金之一,年初至今深股通已经累计净流入1116.2亿元。

接着我们从资金的需求端来看,主要包括IPO、增发、产业资本增减持以及交易费用等。由于IPO和增发数据的滞后性,我们同样采取7月前两周估算的形式。数据显示,IPO的资金募集量从3月份开始就呈下滑趋势,7月首次公开募集资金仅94.0亿元;而增发募集在5月-6月有较大幅度的收缩之后,7月增加至318.3亿元。减持新规之后,市场近期均呈现净增持状态,但整体体量较小;交易费用则保持在较为稳定的水平。

因此从分项数据来看,基金发行体量的减少叠加增发规模的增加,7月股票市场流动持续下行的重要因素。

流动性仍在影响市场的结构分化

但是投资者仍会疑惑,为何股票市场流动性仍在下滑,但指数仍在持续上行表现亮眼。为此我们计算了每周上涨和下跌股票数量的比值,我们可以看到除了6月初由于央行投放大规模MLF提振了市场信心,带动市场普涨(体现为涨跌比快速上升),6月至7月的涨跌比水平较前期出现了一定的下滑,这意味着,指数的上涨是由少数个股所带动。流动性仍是在影响着市场的结构分化。

本周数据焦点

本周央行公开市场操作货币净回笼400亿元。短端利率均下行,其中1天回购利率下行27bp至2.72%,7天回购利率下行63bp至3.04%;长端利率均上行,其中5年期国债利率上行2bp至3.56%,10年期国债利率上行3bp至3.63%。

本周融资余额较上周提升146.9亿元,至9054.3亿元。解禁总量为901.1亿元,较上周增加437.6亿元,产业资本净增持3.1亿元,其中电子和计算机净增持较多,而食品饮料和电气设备净减持较多。下周共有25家公司解禁,其中东旭蓝天(127.2%)和新华文轩(101.7%)的解禁占流通股比例较高,值得关注。

本周美元指数由上周的93.3上升至至93.5,CRB指数由上周的182.1下降至180.7。美国、日本、德国10年期国债收益率分别下行3bp、1bp和7bp。

本周沪股通资金净流入52.1亿元,深股通净流入36.1亿元,港股通净流入46.0亿元。沪股通益丰药房(0.72%)增持最多,口子窖(-0.66%)减持最多;深股通神州数码(0.64%)增持最多,华宇软件(-0.53%)减持最多;港股通洛阳钼业(2.20%)增持最多,广汽集团(-1.42%)减持最多。陆股通持股行业市值占比最高的是食品饮料,为8.22%;港股通持股行业市值占比最高的是金融,为1.95%。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

进入【新浪财经股吧】讨论

责任编辑:张海营