自5月27日减持新规公布至今,已经整整两个多月了!当初被认定几乎已经被判了“死刑”的大宗交易不仅没“死”,反而出现了花样百出的“接盘”方案......

目前,大宗交易的市场参与者经历了从最初的恐慌到现在设计出更为复杂的交易结构,但无论如何演变,减持新规前疯狂的大宗交易机制已然被打破,大宗交易市场已明显降温。

东方财富choice数据显示:

5月的大宗交易数量为1334笔,而6月和7月的交易数量分别为917笔、743笔,仅从交易数量来看,大宗交易已接近腰斩。

虽然大宗交易被严格限制之后,其对大股东减持的吸引力已大大降低,但由于其本身特有的优势,大宗交易市场仍然保持着活力,部分机构更是将其视为最好的减持方式。

多个“接盘”方案出台

此前,大宗交易是重要股东、高管规避相关减持规定的特殊渠道,多数大宗交易在完成之后,接盘方即立刻清仓抛售,对市场造成不良影响,减持新规意在关上这一特殊通道的大门。

自5月27日减持新规公布已经过去两个多月的时间,其中明确规定在任意连续90个自然日内,通过大宗交易减持相应股份的数量不得超过公司股份总数的2%;受让方须遵守6个月禁止转让限制。这也就意味着减持新规拉长了受让方出售股份的时间,同时受让方将不得不承受持股6个月的市场风险。

目前,减持新规出台已有两个月,在经历最初的恐慌之后,越来越多的大宗交易接盘方已经出台了各自的方案,甚至部分市场人士直接推出了买断式大宗交易,还可以9折接盘,不选票。不过,相比起这种方式,更多机构则倾向于“兜底”。

一大宗交易市场人士给出的大宗交易买断式接盘的方案中,资金方明显拥有更多的议价权:

由我方自由资金或配资,一次性买断股东所减持股份,半年锁定期也由我方承担。我方按当日收盘价8-9.5折受让,由减持方对我方承诺兜底收益,如8-10%(并可协商后端收益),减持方一般为金融机构或上市公司大股东,要有一定兜底能力。

此外,部分大宗交易资金方还将部分产品设计为6个月型的定增产品用于接盘大股东减持。

另一从事大宗交易接盘的行业人士则告诉中国证券报(ID:XHSZZB)记者,他们是通过信托产品去大宗交易进行接盘,针对的群体是董监高。

“但我们主要选择的就是大股东或者二股东,因为他们信誉良好,有兜底和保本的实力,另外就是要具体去看股票的质量如何,再去谈具体的分配。”

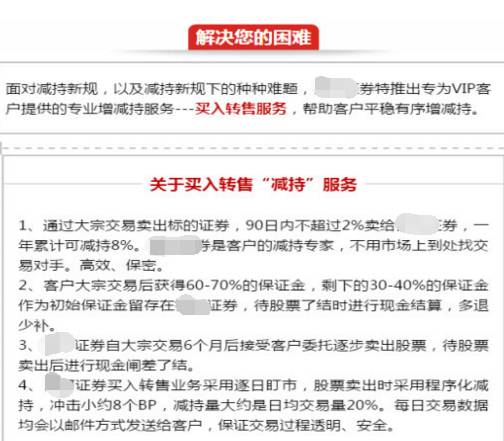

而一券商机构则设计出了一套更为复杂的交易方式,即“买入转售减持”的服务,针对的同样是董监高群体以及大股东。该机构指出,在目前的监管环境下,过桥减持大大减少、各种变相减持道路被堵死,传统的大宗交易若没有抽屉协议也无人会接盘,因此推出了专为VIP客户服务的“买入转售减持”。

规模下降 折价率提升

据招商证券统计:

减持新规出台后大宗交易的成交规模明显大幅下降。实施减持新规前的4月和5月,沪深两市大宗交易总金额分别为432.92亿元和519.46亿元,日均交易分别为60笔和63笔,平均每个交易日发生大宗交易金额分别为24.05亿元和25.97亿元。实施新规后,成交金额分别为331.73亿和279.58亿,日均成交40笔、34笔,日均成交金额为15.08亿和14.71亿。也就是说新规实施以后大宗交易日均成交笔数减少了约40%左右,日均成交额减少了约42%。

另外,减持新规下,找到大宗交易接盘方的难度相比以前可能会有所增加,这会使受让方在议价中拥有更多主动权。

数据显示,4、5、6、7月的大宗交易中,折价率超过10%的交易占比依次为12.1%、11.57%、10.56%和14.02%,可见新规实施以后,6月的高折价交易占比小幅下降1.01%,但是7月份提高到14%以上,说明新规实施以后大宗交易的折价率的确有抬升迹象。

单从7月份的数据来看,折价5%以上的大宗交易数量达到280笔,占比达到37.68%。总体上,折价交易的则为477笔,占比达64.19%,溢价交易的96笔,占比仅12.92%,平价交易的170笔,占比22.88%。

对此,兴业证券认为:

折价交易主要有两个逻辑,一是大小非解禁减持,二是低位、高折价减持实现避税;溢价交易的逻辑主要是私有信息交易与控制权溢价;平价交易背后的逻辑通常为机构投资者换仓。而在减持新规之后,折价率攀升在大宗交易市场遇冷的情况下是再正常不过了。

毫无疑问的是,在减持新规之后,此前从事大宗交易人士口中的“基本不会亏”的情况已被打破,试图通过大宗交易而迅速实现资金回笼的行为也已不存在。据了解,大宗交易通常都是一个短期行为,行业内基本都是一周内,短则次日即出货完毕。在新规出台之前,面对震荡市场行情,大宗交易的参与者往往更加谨慎,即使以较大折价拿到的股票,基本都是拿到手立刻就出货,甚至能够忍受一定程度的亏损。

大宗交易成最好减持方式

此前,大宗交易一直备受大股东青睐,主要原因有三个:一是通过大宗交易来减持股份有利于股东减持实现一步到位,省去二级市场分批减持等操作上的繁杂;二是减少直接在二级市场减持对股价的冲击并规避价格风险;三是可以实现一定程度上避税的功能。

事实上,减持新规出台之后,只是限制了接盘方的随意买卖,锁定6个月将极大的增加其持股风险,大量资金的无风险套利的机会被彻底打破。实际上,大宗交易的上述三个优势依然存在,因此,近两个月来虽然大宗交易的成交数量接近腰斩,但大宗交易这种方式也并未如当初预料中的“被判了死刑。”

一股权投资机构人士则告诉中国证券报记者,不同于上市公司一般的大股东,由于相关股权产品本身的退出时间就比较长,一般都在5年以上,减持新规出台之后,为了不“浪费”减持的份额,尽快实现获利退出,一般都是能够减持时就立刻减持。“在这种情况下,大宗交易90天能减持达到2%的份额,在各种方式中也是有优势的,一年就最多能减持8%,而通过集合竞价只能卖出4%,而且大宗交易本身就存在的优势仍然存在——不对股价造成太大的波动,这让我们的成本也有一定降低。

”

(7月份以来成交额最大的10笔大宗交易)

同时,减持新规对于一些希望通过大宗交易方式建仓的机构而言更是利好,而且在谈判中更具优势,可以拿到更高的折价股票。

深圳一私募人士说:

我们一般都是在大跌中找到机会,提前布局获取超额收益,大宗交易这种方式也可以避免建仓过程中带来对股价的波动,降低建仓成本,对我们长期看好的一些股票我们可以直接接盘,并不太受限于减持新规。

不过,一从事定增业务的人士表示,他们目前相关的定增产品都只能延长退出期限,也会通过大宗交易的方式进行减持,但目前这种方式并不太多,只出现了一个通过大宗交易退出的项目。对此,该人士表示:“接盘的机构有一些要选票,有一些则是折价谈不拢。”

推荐阅读

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:田江山 SF135