来源:微信公众号“荀玉根-策略研究”

核心结论:①去年来A股消费股靓丽源于消费升级、得益于国际化,大消费行业PE接近美欧市场,PS略高。②A股食品饮料、家电、纺服行业PEG较美股偏低,零售、汽车、医药行业PEG较美股偏高。过去10年医药是各市场消费类十倍股集中营。③A股消费龙头已经与国际接轨,略高估值匹配较高净利润增速。

消费:龙头估值已经国际接轨

——A股国际化系列2

从 16 年下半年以来,金融市场对外开放的步伐再次加快。从 16 年 8 月证监会宣布取消陆港通总额度限制,16 年 12 月深港通正式启动,再到17年 6 月 A 股纳入 MSCI,7 月“债券通”正式开通。在此背景下A股原本相对封闭的估值体系将被逐渐打破,国际估值比较越来越受到重视。《借鉴台韩:外资改变估值体系和波动率——A股国际化系列1》主要讨论整个市场估值体系与风格结构的变化,作为系列报告第二篇本文主要探讨大消费行业的国际估值比较。

1. 从消费崛起看A股国际化

消费崛起背景1:消费升级。自16年1月底以来,以白酒、家电为代表的白马消费股持续领涨,特别是去年三季度以来白马消费股走出了独立行情,与中小创开始分化。我们认为消费崛起的根本原因是震荡市业绩为王下,消费升级推动行业基本面改善。以三四线城市为代表的消费升级源于四个动力:人均GDP迈过拐点、基建的消费效应出现、渠道下沉和产业转移、人流和消费倾向变化。消费升级趋势推动国内自主品牌的崛起,利好国内消费行业龙头企业。太阳底下没有新鲜事,美国、日本在1970s-1980s同样经历了消费高峰期,消费需求爆发也促进了相应的本土品牌发展。1970s年代美国经济陷入滞胀,经济最大的亮点就是消费,1968-82年期间个人消费支出同比增速平均达到6.5%,最高在1980年达到10.7%,消费/GDP比重也从1968年的59.8%逐步提升至1982年的63.3%。这一时期美国诞生了如可口可乐、百事、迪士尼、宝洁、强生等一批全球知名的消费服务类企业。日本在1960年宣布启动“国民收入倍增计划”,通过减税、加速折旧等政策措施促进经济发展,日本私人消费GDP占比从1970年初的52%持续上升至1979年的58%,同期私人消费同比增速维持在15%左右。80年代日本私人消费的同比增速也维持在5.6%以上的水平。这段时期内日本也诞生了如丰田汽车、索尼、松下电器等为代表的汽车、电子等消费制造业品牌。

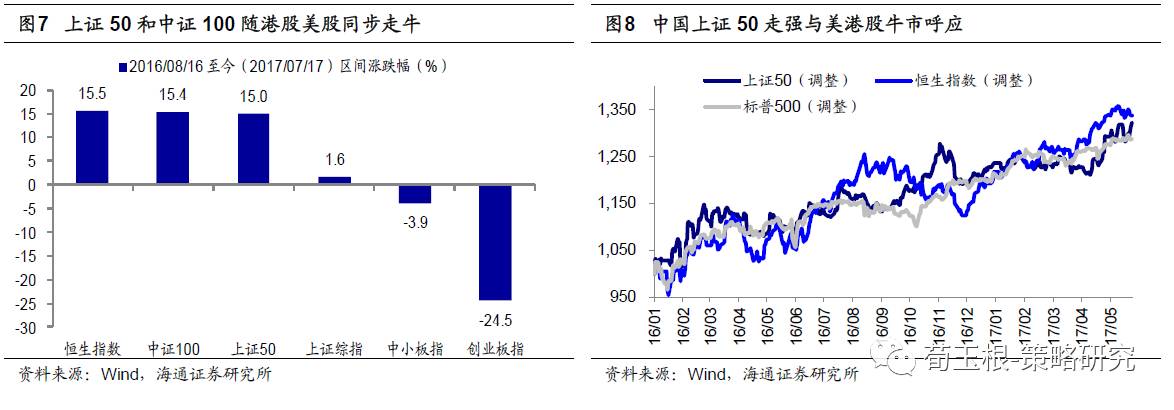

消费崛起背景2:A股国际化加快。谁在买入白马消费股?根据我们统计,除国内公募基金大幅买入外,陆港通北上资金也是配置白马消费的主力军。今年以来沪港通、深港通北上资金合计流入992亿元。通过对北上资金每日前十大活跃个股统计,今年以来买入金额前十大个股中有8只为白马消费股,占买入总金额的64%。事实上中证100和上证50走出独立强势的时点正好是16年3季度末,16年8月国务院批准《深港通实施方案》,并取消陆港通总额度限制。那时至今,恒生指数、中证100、上证50、上证综指涨跌幅分别为15.5%、15.4%、15.0%、1.6%,中证100和上证50基本与港股同步走牛,国际化加速背景下,龙头公司更容易全球对标。这就意味着之前A股由于资本流动和外汇管制形成相对封闭的市场估值体系将逐渐打破,有必要从国际视角看A股估值体系的变化。消费行业估值主要受基本面影响,贵州茅台、格力电器等公司过去十年估值与盈利基本保持同步变动,多数消费行业又都是竞争性市场,不大受经济开放程度以及发展阶段限制,这就使得消费行业估值具备很强的国际比较基础,我们看到酒类A股贵州茅台和美股帝亚吉欧以及家电行业A股格力电器和日本股市大金工业近十年估值变动呈现很强的相关性。当然,世上没有两片相同的树叶,不同行业、公司并不具备完全可比较性,A股与其他国家和地区的结构性差异依旧十分明显。但我们可以通过参考其它市场,按照其背后的盈利情景假设来评估A股各行业相对国际市场的投资价值。

2. 从估值盈利匹配度看细分行业性价比

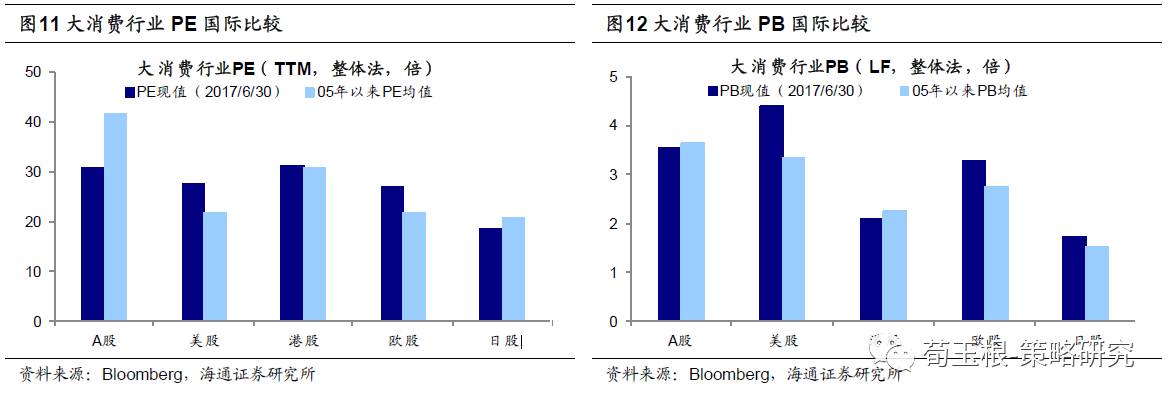

A股消费大类行业相对估值较海外已在回落。我们首先从大视角比较各市场消费行业整体估值水平,将GICS分类中日常消费品、非日常生活消费品及医疗保健行业统一归为消费大类,2005年以来数据显示A股大消费行业整体估值溢价明显,05年至今A股大消费行业PE(TTM,整体法,下同)均值41.5倍,PS(TTM,整体法,下同)均值5.9倍,PB(LF,整体法,下同)均值3.7倍,约为美、港、欧、日股市消费行业估值的1-2倍。但A股经过15年中以来几次调整以及美股、港股走牛,A股/美股、A股/港股大消费行业PE、PB、PS比值自16年以来持续下行,A股消费大类行业相对估值较海外已在回落。目前(2017/6/30)A股大消费整体PE 31.1倍,PS 7.4倍、PB 3.5倍,PE数据与港股PE 31.2倍、美股PE 27.5倍、欧洲股市PE 27.2倍无明显差异。同时我们也发现2005年至今,包括A股在内的多个市场大消费行业估值呈现很强的同步性,这也印证了我们前面提出的消费行业具备较强的估值国际比较基础,当然仅仅比较估值也缺乏参考意义,本质上估值反映的是盈利预期,两者结合才具备国际比较基础。在后面分析细分行业估值时,我们将加入PEG作为参考指标,考虑到历史对比及数据质量,PEG采用当年行业整体法PE/行业近3年总净利润复合增速。需特别指出的是估值国际比较不构成对相关行业的投资评级意见。

A股食品饮料行业PE较美股略高,PEG偏低。A股食品饮料行业目前(2017/6/30)总市值4104亿美元,占A股5.8%,近3年行业平均净利润113亿美元,占A股3.9%;美股食品饮料行业目前总市值9986亿美元,占美股3%,近3年平均净利润365亿美元,占美股3.5%。从估值盈利看,A股食品饮料行业目前PE(TTM,整体法,下同)29.3倍、PS(TTM,整体法,下同)10.8倍,近3年行业复合净利润增速10.7%,美股PE 25.4倍、PS 8.3倍,近3年行业复合净利润增速0.5%。目前A股食品饮料行业PEG 1.9倍,05年以来历史均值1.5倍,美股目前PEG (中位数,整体法数据失真)2.8倍,历史均值2倍。与美、欧、港多个国际市场相比,A股食品饮料行业PE、PEG均处于中间位置。

A股家电行业PE较美股略高,PEG偏低。家电行业A股目前(2017/6/30)总市值1371亿美元,占A股1.9%,近3年平均净利润60亿美元,占A股2.1%;美股家电行业目前总市值214亿美元,占美股0.1%,近3年平均净利润10亿美元,占美股0.1%。A股家电行业规模更大主要与美的、格力、海尔三家龙头公司有关,近3年三家公司占A股家电行业总市值均值59.1%、净利润均值82.6%。从估值盈利看,A股家电行业目前PE 20.9倍、PS 5.9倍,近3年行业复合净利润增速17.5%,美股PE 18.4倍、PS 3.7倍。近3年行业复合净利润增速3.7%。目前A股家电行业PEG 1.3倍,05年以来历史均值0.3倍,美股目前PEG 1.7倍,历史均值1.9倍。与美、欧、港多个国际市场相比,A股家电行业PE与PEG均处于中间位置。

A股纺织服装行业PE较美股偏高,PEG偏低。A股纺织服装行业目前(2017/6/30)总市值1221亿美元,占A股1.7%,近3年A股纺服行业平均净利润30亿美元,占A股1.0%;美股纺织服装行业目前总市值1988亿美元,占美股0.6%,近3年平均净利润91亿美元,占美股0.9%。从估值盈利看,A股纺服行业目前PE 31.2倍、PS 9.1倍,近3年行业复合净利润增速11.0%,美股PE 19.8倍、PS 7.3倍,近3年行业复合净利润增速3.5%。目前A股纺服行业PEG 1.9倍,05年以来历史均值1.1倍,美股目前PEG 3.3倍,历史均值1.4倍。与美、欧、港多个国际市场相比,A股纺服行业PE处于高位、PEG偏低。

A股零售行业PE较美股偏高,PEG偏高。零售行业A股目前(2017/6/30)总市值1364亿美元,占A股1.9%,近3年平均净利润35亿美元,占A股1.2%;美股零售行业目前总市值14974亿美元,占美股4.6%,近3年平均净利润361亿美元,占美股3.5%。从估值盈利看,A股零售行业目前PE 35.3倍、PS 3.1倍,近3年行业复合净利润增速6.8%,美股PE 28.8倍、PS 5.3倍。近3年行业复合净利润增速11.1%。目前A股零售行业PEG 5倍,05年以来历史均值2.6倍,美股目前PEG 2.2倍,历史均值1.8倍。需要注意的是美股零售行业集中了亚马逊、阿里巴巴、京东等电商龙头,而A股零售行业仍处于传统零售向新型零售的转型阶段,与美、欧、港多个国际市场相比,A股零售行业PE与PEG均处于高位。

A股汽车行业PE较美股偏高,PEG偏高。汽车行业A股目前(2017/6/30)总市值2707亿美元,占A股3.8%,近3年平均净利润114亿美元,占A股3.9%;美股汽车行业总市值2983亿美元,占美股0.9%,近3年平均净利润210亿美元,占美股2.0%。从估值盈利看,A股汽车行业目前PE 21.1倍、PS 4.1倍,近3年行业复合净利润增速11.7%,美股PE 9.7倍、PS 2.0倍,近3年行业复合净利润增速3.1%。目前A股汽车行业PEG 1.7倍,05年以来历史均值0.9倍,美股目前PEG 0.6倍,历史均值0.5倍。与食品饮料、家电等成熟行业不同,A股汽车行业仍处于成长期,与美、欧、港多个国际市场相比,A股汽车行业PE与PEG均处于高位。

A股医药行业PE较美股偏高,PEG略高。医药行业A股目前(2017/6/30)总市值4880亿美元,占A股6.9%,近3年平均净利润110亿美元,占A股3.8%;美股医药行业目前总市值38126亿美元,占美股11.6%,近3年平均净利润1010亿美元,占美股9.8%。从估值盈利看,A股医药行业目前PE 39.5倍、PS 12.5倍,近3年行业复合净利润增速15.8%,美股PE 23.0倍、PS 7.7倍,近3年行业复合净利润增速4.8%。目前A股医药行业PEG 2.2倍,05年以来历史均值1.1倍,美股目前PEG 1.6倍,历史均值1.5倍。与汽车行业类似,A股医药行业目前处于美股等市场之前的高速发展期,与美、欧、港多个国际市场相比,A股医药行业PE与PEG均处于高位。

统计各市场大消费行业十倍股,医药是牛股集中营。估值盈利比较之外,国际比较的另一个视角是看不同市场中哪些细分领域更具投资机会。我们曾在《十倍股有哪些特别基因》中分析指出观察A股十倍股的行业分布,可以清晰的看出背后的行业轮转和产业更迭。统计全球各大市场过去十年消费类十倍股,从数量看美股48只(占美股大消费公司数3.8%,下同)、港股65只(18.3%)、欧洲股市27只(2.7%)、日本股市19只(2.0%)、A股121只(31%)。从行业看,不论是哪个国家,医药行业均是牛股集中地,占比从到20%-60%。除此之外,美股十倍股集中于消费者服务业(7只,占消费十倍股14%)、港股十倍股集中于媒体行业(12只,18%)、欧洲十倍股集中于消费者服务业(6只,22%)、日本十倍股集中于媒体(3只,16%)和食品饮料业(3只,16%)、中国十倍股集中于耐用消费品(21只,18%)和汽车行业(15只,12%)。

3. A股消费龙头已经国际接轨

相对行业估值对标,近期市场可能更为关注以漂亮50为首的龙头股估值国际对标,为此我们选取了酒类、家电、家具、纺织服装、医药、汽车六大消费行业龙头股,对标欧、美、日韩国际龙头,看漂亮50究竟贵不贵。数据显示多数A股消费龙头已经实现国际接轨,16年以来海内外龙头估值相关性不断上升,A股龙头估值略高的同时,净利润增速也较高,估值盈利匹配度较好。需特别指出的是龙头公司估值对标不构成对相关公司的投资评级意见。

3.1 酒类:贵州茅台VS帝亚吉欧、青岛啤酒VS百威英博

贵州茅台较帝亚吉欧业绩更优,估值更高。酒类行业我们选择高端酒类与啤酒类行业进行对比。高端酒类A股贵州茅台VS美股帝亚吉欧(Diageo Plc.)。目前(2017/7/11)贵州茅台市值846亿美元、帝亚吉欧744亿美元。两家公司历史估值演变与盈利增速均高度相关,目前贵州茅台PE(TTM,下同)32.4倍、17年动态PE 28倍、PS(TTM,下同)15.9倍,历史中枢PE 19-25倍、PS 10-13倍,茅台目前估值高于行业PE 29倍、PS 11倍;从基本面看茅台16年净利润增速7.8%、ROE 24.5%,走出连续5年下行区间,17年预测净利润增速25%。帝亚吉欧目前PE 23.8倍、17年动态PE 22倍、PS 5.1倍,历史中枢PE 15-19倍、PS 2-4倍,帝亚吉欧目前估值低于行业PE 25倍、PS 8倍;基本面看16年净利润增速-5.8%、ROE 25.6%,近2年震荡下行,17年预测净利润增速18%。两家公司都有较好的股息记录,茅台上市16年以来连续支付股息,平均股息率1.6%,帝亚吉欧过去22年连续支付股息,平均股息率5.32%。从估值盈利匹配度看,贵州茅台较帝亚吉欧业绩更优,估值更高。

青岛啤酒与百威英博同处业绩反转期,青岛啤酒估值更低。啤酒类行业选择A股青岛啤酒VS美股百威英博(AB InBev)。目前(2017/7/11)青岛啤酒市值63亿美元,而作为全球啤酒行业市占率超30% 的百威英博,市值达2243亿美元。两家公司历史估值演变与盈利增速均高度相关,且近两年两者净利润的持续下滑导致PE失真,PS更具参考价值。目前青岛啤酒PS 2倍,历史中枢PS 1.8-2.2倍,低于所在行业PS 11倍;从基本面看16年净利润增速-39.1%、ROE 7.6%,继续处于13年以来的下行区间,17年预测净利润增速35%。百威英博目前PS 4.2倍,历史中枢PS 2-3.3倍,目前估值低于行业PS 8倍;基本面看16年净利润增速-85%、ROE 6.5%,同样处于13年以来的下行区间,17年预测净利润增速74%,同样盈利下行区间下市场对百威英博业绩反转的预期更大。两家公司都有较好的股息记录,青岛啤酒上市24年中有20年支付股息,平均股息率1.4%,百威英博上市7年以来连续支付股息,平均股息率2.3%。从估值盈利匹配度看,青岛啤酒与百威英博同处业绩反转期,青岛啤酒估值更低。

格力电器较大金工业业绩更优,估值更低。家电行业我们首先选择空调领域龙头公司A股格力电器VS日本股市大金工业(Daikin Ind.)。目前(2017/7/11)格力电器市值361亿美元、大金工业304亿美元,规模相当。两家公司历史估值演变与盈利增速均高度相关,目前格力电器PE 15.3倍、17年动态PE 13倍、PS 2.2倍,历史中枢PE 7-11倍、PS 0.5-1.0倍,目前估值低于所在行业PE 21倍,PS 5.9倍;从基本面看16年净利润增速23%、ROE 32.8%,走出13年以来的下行区间,17年预测净利润增速21%。大金工业目前PE 22.3倍、17年动态PE 22倍、PS 1.7倍,历史中枢PE 17-21倍、PS 0.7-1.2倍,目前估值高于行业估值PE 18倍,低于PS 3.7倍;基本面看16年净利润增速14.5%、ROE 13.6%,近2年震荡下行,17年预测净利润增速12%。分红派息上格力表现更优,格力电器上市21年以来有19年支付股息,平均股息率3.9%,大金工业过去30年连续支付股息,平均股息率1.3%。从估值盈利匹配度看,格力电器较大金工业业绩更优,估值更低。

美的集团较惠而浦业绩更优,估值更高。家电行业我们再选择两家综合性家电龙头企业A股美的集团VS美股惠而浦(Whirlpool Co.)。目前(2017/7/11)美的集团市值399亿美元、惠而浦141亿美元。惠而浦历史估值演变与盈利增速高度相关,美的集团因上市时间较短,估值盈利相关性较弱。目前美的集团PE 20.2倍、17年动态PE 16倍、PS 1.6倍,历史中枢PE 9-13倍、PS 0.8-1.2倍,目前估值低于所在行业PE 21倍,PS 5.9倍;从基本面看16年净利润增速15.6%、ROE 26.5%,近2年震荡下行,17年预测净利润增速16%。惠而浦目前PE 13.9倍、17年动态PE 13倍、PS 0.7倍,历史中枢PE 8-12倍、PS 0.2-0.6倍,目前估值低于行业估值PE 18倍,PS 3.7倍;基本面看16年净利润增速13.4%、ROE 23.1%,近5年利润波动性很大,17年预测净利润增速8%。两家公司都有较好的股息记录,美的集团上市4年以来连续支付股息,平均股息率3.7%,惠而浦在过去37年连续支付股息,平均股息率5.7%。从估值盈利匹配度看,美的集团业绩更优,估值更高。

索菲亚较汉森业绩更优,估值更高。家具行业我们首先选择A股索菲亚VS韩股汉森(Hanssem)。目前(2017/7/11)索菲亚市值52亿美元、汉森37亿美元。两家公司历史估值演变与盈利增速均高度相关,目前索菲亚PE 51.9倍、17年动态PE 37倍、PS 7.5倍,历史中枢PE 34-39倍、PS 4.8-5.5倍,从基本面看16年净利润增速44.7%、ROE 20.9%,继续保持高增长,17年预测净利润增速44%。对比汉森目前PE 24.4倍、17年动态PE 25倍、PS 1.6倍,历史中枢PE 24-30倍、PS 1.5-2倍,基本面看16年净利润增速11.2%、ROE 26.1%,近2年震荡下行,17年预测净利润增速16%。两家公司都有较好的股息记录,索菲亚上市6年以来连续支付股息,平均股息率1.6%,汉森在过去14年连续支付股息,平均股息率2.4%。从估值盈利匹配度看,索菲亚业绩表现更优,估值更高。

顾家家居较敏华控股估值偏高。家具行业我们再选择A股顾家家居VS港股敏华控股(Man Wah Holdings Limited)。目前(2017/7/11)顾家家居市值35亿美元、敏华控股33亿美元,规模相当。目前顾家家居PE 35.6倍、17年动态PE 31倍、PS 4.3倍,历史中枢PE 27-32倍、PS 3.5-4倍,从基本面看16年净利润增速15.4%、ROE 22.8%,,17年预测净利润增速34%,因顾家家具为次新股,盈利历史数据参考意义不大。敏华控股目前PE 15.3倍、17年动态PE 16倍、PS 3.4倍,历史中枢PE 8-14倍、PS 1.5-2倍,基本面看16年净利润增速23.4%、ROE 29.2%,走出近3年下行区间,17年预测净利润增速32%。顾家家居上市时间较短,股息率参考价值不大,敏华控股在过去8年中连续支付股息,平均股息率3.9%。从估值盈利匹配度看,敏华控股估值盈利匹配度更好,顾家家居估值较高与其是次新股有部分关系。

3.4 纺服:安踏体育VS耐克公司、森马服饰VS迅销

安踏体育较耐克公司净利润增速及估值差异不大。纺织服装行业我们首先选择体育类港股安踏体育VS美股耐克公司(Nike Inc.)。目前(2017/7/11)安踏体育市值92亿美元、耐克公司960亿美元。两家公司历史估值演变与盈利增速高度相关,目前安踏体育PE 24.2倍、17年动态PE 24倍、PS 4.3倍,历史中枢PE 13-17倍、PS 2.6-3.1倍,目前估值低于所在行业PE 31倍,PS 9.1倍;从基本面看安踏16年净利润增速16.9%、ROE 26.3%,走出连续5年下行区间,17年预测净利润增速19%。对比耐克公司目前PE 23.2倍、17年动态PE 24倍、PS 2.8倍,历史中枢PE 18-23倍、PS 1.7-2.2倍,目前估值高于行业PE 20倍,PS 7.3倍;基本面看耐克16年净利润增速14.9%、ROE 30.1%,近5年业绩相对稳定,17年预测净利润增速13%。股息方面安踏表现更优,安踏体育上市9年以来连续支付股息,平均股息率4.9%,耐克公司在过去33年连续支付股息,平均股息率2.0%。从估值盈利匹配度看,安踏体育较耐克公司净利润增速及估值差异不大。

森马服饰较迅销公司利润稳定性更强,估值更低。我们再选择休闲服饰A股森马服饰VS美股迅销(Fast Retailing Co.)。目前(2017/7/11)森马服饰市值32亿美元、迅销340亿美元。两者历史估值演变与盈利增速高度相关,目前森马服饰PE 15.9倍、17年动态PE 16倍、PS 2.1倍,历史中枢PE 15-20倍、PS 2.3-2.7倍,目前估值低于所在行业PE 31倍,PS 9.1倍;从基本面看安踏16年净利润增速5.7%、ROE 13.8%,近2年震荡下行,17年预测净利润增速15%。对比迅销目前PE 38.2倍、17年动态PE 32倍、PS 2.1倍,历史中枢PE 24-36倍、PS 1.5-2倍,目前估值高于行业PE 20倍,低于PS 7.3倍;基本面看16年净利润增速-56.3%、ROE 10%,近5年净利润波动很大,17年预测净利润增速136%。两家公司都有较好的股息记录,森马服饰上市6年以来连续支付股息,平均股息率3.2%,迅销在过去23年连续支付股息,平均股息率1.1%。从估值盈利匹配度看,森马服饰较迅销公司利润稳定性更强,估值更低。

3.5 医药:上海医药VS McKesson、恒瑞医药VS诺华

上海医药较McKesson仍处于成长期,利润稳定性更强,估值更高。医药行业我们首先选择医药零售领域龙头A股上海医药VS美股McKesson。目前(2017/7/11)上海医药市值98亿美元、McKesson 349亿美元。两家公司估值历史演变与业绩变化相关性较强,但盈利波动性更大。目前上海医药PE 22.5倍、17年动态PE 20倍、PS 0.6倍,历史中枢PE 14-19倍、PS 0.2-0.6倍,目前估值低于行业PE 40倍,PS 12.5倍;从基本面看16年净利润增速11.1%、ROE 9.9%,近2年业绩相对稳定,17年预测净利润增速15%。McKesson目前PE 14.1倍、17年动态PE 13倍、PS 0.2倍,历史中枢PE 13-17倍、PS 0.15-0.2倍,目前估值低于行业PE 23倍,PS 7.7倍;基本面看16年净利润增速53%、ROE 28%,近5年净利润波动很大,17年预测净利润增速-4%。两家公司都有较好的股息记录,上海医药上市23年以来有21年支付股息,平均股息率1.2%,McKesson过去23年连续支付股息,平均股息率1.1%。对比McKesson上海医药仍处于成长期,利润稳定性更强,估值更高。

恒瑞医药较诺华仍处成长期,估值溢价更高。医药行业我们另外选择制药龙头公司A股恒瑞医药VS美股诺华(Novartis)。目前(2017/7/11)恒瑞医药市值204亿美元、诺华2146亿美元。两家公司历史估值演变与盈利增速高度相关,目前恒瑞医药PE 51.3倍、17年动态PE 44倍、PS 12.2倍,历史中枢PE 39-43倍、PS 8.3-9.4倍,目前估值高于行业PE 40倍,与行业PS 12.5倍相近;从基本面看恒瑞医药16年净利润增速19.2%、ROE 23.2%,近2年震荡下行,17年预测净利润增速21%。对比诺华目前PE 31.5倍、17年动态PE 18倍、PS 4.1倍,历史中枢PE 13-16倍、PS 2.2-2.7倍,目前估值高于行业PE 23倍,低于PS 7.7倍;基本面看16年净利润增速-62.3%、ROE 10.4%,近2年降幅较大,17年预测净利润增速-2%。两家公司都有较好的股息记录,恒瑞医药上市17年以来连续支付股息,平均股息率0.5%,诺华过去20年连续支付股息,平均股息率3.0%。从估值盈利匹配度看,恒瑞医药较诺华仍处成长期,估值溢价更高。

3.6 汽车:上汽集团 VS 福特汽车、华域汽车 VS 德尔福

上汽集团较福特汽车业绩更优,估值更高。汽车行业我们首先选择龙头A股上汽集团VS美股福特汽车(Ford Motor Co.)。目前(2017/7/11)上汽集团市值545亿美元、福特汽车 453亿美元。两家公司估值历史演变与业绩变化相关性较强,但盈利波动性更大。目前上汽集团PE 11倍、17年动态PE 10倍、PS 0.5倍,历史中枢PE 6-10倍、PS 0.2-0.6倍,目前估值低于行业PE 21倍,PS 4.1倍;从基本面看上汽16年净利润增速7.4%、ROE 18%,处于近4年下行区间,17年预测净利润增速14%。福特汽车目前PE 7.9倍、17年动态PE 8倍、PS 0.3倍,历史中枢PE 5-9倍、PS 0.1-0.4倍,目前估值低于行业PE 10倍,PS 2倍;基本面看16年净利润增速-33.8%、ROE 25.1%,近5年净利润波动很大,17年预测净利润增速-13%。两家公司都有较好的股息记录,上汽上市20年以来连续支付股息,平均股息率3.8%,福特过去33年连续支付股息,平均股息率6.1%。从估值盈利匹配度看,上汽因业绩更优估值更高。

华域汽车较德尔福汽车业绩更优,估值偏低。我们再选择汽车零部件龙头公司A股华域汽车VS美股德尔福汽车(Delphi)。目前(2017/7/11)华域汽车市值104亿美元、德尔福汽车246亿美元。两家公司历史估值演变与盈利增速均高度相关,目前华域汽车PE 11.7倍、17年动态PE 11倍、PS 0.6倍,历史中枢PE 7-11倍、PS 0.4-0.8倍,目前估值低于行业PE 21倍,PS 4.1倍;从基本面看华域16年净利润增速16.1%、ROE 17.7%,近2年震荡下行,17年预测净利润增速9%。德尔福汽车目前PE 14.1倍、17年动态PE 14倍、PS 1.5倍,历史中枢PE 11-16倍、PS1-1.5倍,目前估值高于行业PE 10倍,低于PS 2倍;基本面看16年净利润增速-13.3%、ROE 73.9%,近2年降幅较大,17年预测净利润增速3%。股息方面华域汽车表现更好,华域汽车上市21年以来连续支付股息,平均股息率2.7%,德尔福过去4年连续支付股息,平均股息率1.4%。从估值盈利匹配度看,华域因业绩更优,估值偏低。

风险提示:估值国际比较不构成对相关行业及公司的投资评级意见。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:金黄