原标题:【兴业策略王德伦团队】反弹尾声,核心资产再受青睐——A股市场情绪与热点周复盘2017年第6期

王德伦,王亦奕

来自微信公众号:XYSTRATEGY

投资要点

A股市场活跃度与热点复盘

主板交易活跃,中小创出现回落。三大板块日均成交量出现分化:主板本周日均成交265.94亿股,较上周环比上升17.22%,中小板日均成交70.92亿股,环比减少0.44%,创业板本周日均成交33.46亿股,环比降低3.82%。我们在上周策略报告《流动性压力将至,抓住收获窗口》中再次强调,六月份流动性压力缓解后,市场可能再次面临流动性压力,市场风险偏好仍在底部徘徊,本周我们看到以大金融板块为首的主板交易出现了较大提升。而高风险偏好的中小创较上周明显下滑。中长期,市场将从平衡木进入钢丝绳,建议投资者继续拥抱大金融板块和“核心资产”。

反弹收获期,正收益主题数量大幅下降。正如我们前期提示的“6月反弹接近尾声”,本周170个概念指数,仅15个板块取得正收益,较上周154个板块正收益相比,本周正收益板块环比下降90.49%。其中“一带一路”概念本周上涨1.34%。根据海关统计数据近期显示,我国对俄罗斯、巴基斯坦、波兰和哈萨克斯坦等“一带一路”沿线国家进出口分别增长33.1%、14.5%、24.6%和46.8%,“一带一路”沿线市场潜力进一步释放,建议关注“一带一路”可能存在的预期差。我们多次强调的“核心资产”本周也表现突出,沪股通50以及MSCI概念板块分别上涨1.33%和0.73%,且均已创出近一年新高。

A股热点主题交易数据复盘

次新股换手环比下降,“电车”成交火热依旧。次新股本周换手率为53.51%,环比下降24.09%。本周公布的6月份新能源汽车销量5.9万,同比增长33%,国内产销数据的继续向好使电动汽车板块再次成为市场最热点,其中稀土永磁指数本周换手率高达18.55%,锂电池指数换手为16.48%,特斯拉指数换手为15.28 %,分别位列换手榜第四、六、七位,而稀土永磁指数与特斯拉指数较上周换手率环比均有不同程度增加。

资金净流入板块数量大幅下降,“核心资产”再受青睐。本周189个概念板块中,仅10个概念指数净流入资金为正值,净流入资金为正值板块数目环比继续下降,本周较上周(25家)环比下降60%。其中,“核心资产”板块(一线龙头,沪股通50,MSCI概念)净流入资金位列前三,分别是108.47亿元,92.14亿元,58.26亿元。

正文部分

A股市场活跃度与热点复盘

主板交易活跃,中小创出现回落

本周五个交易日,三大板块日均成交量出现分化:主板交易活跃,中小创出现回落。主板本周日均成交265.94亿股,较上周环比上升17.22%,中小板成交量略有减少,日均成交70.92亿股,环比减少0.44%,创业板本周日均成交33.46亿股,环比降低3.82%。我们在上周策略报告《流动性压力将至,抓住收获窗口》中再次强调,六月份流动性压力缓解后,市场可能再次面临流动性压力,市场风险偏好仍在底部徘徊,本周我们看到以大金融板块为首的主板交易出现了较大提升。而高风险偏好的中小创较上周明显下滑。中长期,市场将从平衡木进入钢丝绳,建议投资者继续拥抱大金融板块和“核心资产”。

融资融券方面,本周,沪深两市融资余额(截至本周四)为8895.76亿元,较上周上涨0.59%,其中沪市融资余额为5212.22亿元(截至本周四),较上周增加0.79%,深市融资余额为3683.54亿元(截至本周四),较上周增加0.31%,融资余额继续小幅攀升。

-

反弹收获期,正收益主题数量大幅下降

正如我们前期提示的“6月反弹接近尾声”,本周170个概念指数,仅15个板块取得正收益,较上周154个板块正收益相比,本周正收益板块环比下降90.49%,上涨概念板块大幅减少。其中“一带一路”概念本周上涨1.34%。根据海关统计数据近期显示,我国对俄罗斯、巴基斯坦、波兰和哈萨克斯坦等“一带一路”沿线国家进出口分别增长33.1%、14.5%、24.6%和46.8%,“一带一路”沿线市场潜力进一步释放,建议关注“一带一路”可能存在的预期差。我们长期推荐的“核心资产”本周也表现突出,沪股通50以及MSCI概念板块分别上涨1.33%和0.73%,且均已创出近一年新高。此外,《粤港澳大湾区城市群发展规划》已初步成型,并于近期正式上报至国家发改委,受此影响,本周粤港澳板块上涨0.65%。

除此以外,本周市场表现较为出色,位列前十的板块还有:西藏振兴指数上涨5.30 %,北部湾自贸区指数上涨1.54 %,沪股通50指数上涨1.33 %,ST概念指数上涨0.97 %,大央企重组指数上涨0.76 %,MSCI概念指数上涨0.73 %,一线龙头指数上涨0.71 %,债转股指数上涨0.54 %。

涨幅排名最后十名的概念指数分别是:次新股指数-8.98 %,动漫指数-6.22 %,小程序指数-6.07 %,芯片国产化指数-5.72 %,区块链指数-5.70 %,网红经济指数-5.68 %,网络游戏指数-5.57 %,移动支付指数-5.55 %,PM2.5指数-5.44 %,虚拟现实指数-5.24 %。

周涨跌幅环比变化方面,170个指数,仅4个指数延续上周涨势,且周涨幅超过上周,“中国核心资产概念”涨幅继续扩大,其中MSCI概念指数(本周上涨0.73%)涨幅环比增加123.05%,沪股通50指数(本周上涨1.33%)涨幅环比增加94.13%。延续涨势且涨幅扩大的还有(涨幅,涨幅环比增加):西藏振兴指数(5.30%,38.25 %),ST概念指数(0.97%,7.84 %)。

本周转跌为涨的仅有六个板块,(周涨幅,涨幅环比变化)分别为一线龙头指数(0.71 %,199.06%),粤港澳自贸区指数(0.65%,150.58%),在线旅游指数(0.00 %,99.87 %),粤港澳大湾区指数(-0.03 %,98.46 %),白马股指数(-0.30 %, 80.42 %)和海南旅游岛指数(-0.51 %,39.61 %)。

-

A股热点主题交易数据复盘

-

次新股换手环比下降,“电车”成交火热依旧

次新股本周换手率为53.51%,较上周70.49 %,环比下降24.09%。本周公布的6月份新能源汽车销量5.9万,同比增长33%,国内产销数据的继续向好使电动汽车板块再次成为市场最热点,其中稀土永磁指数本周换手率高达18.55%,锂电池指数换手为16.48%,特斯拉指数换手为15.28 %,分别位列换手榜第四、六、七位,而稀土永磁指数与特斯拉指数较上周换手率环比均有不同程度增加。此外换手排名前十,交易活跃的其余概念还有,冷链物流指数22.64 %,石墨烯指数17.07 %,新疆区域振兴指数13.34 %,小程序指数12.03 %和扶贫指数11.99 %。

换手率排名后十的分别是国企混改指数1.10 %、沪股通50指数1.12%、油气改革指数1.20 %、大央企重组指数1.46 %、长江经济带指数1.47 %、上海自贸区指数1.52 %、超级电容指数1.88 %、证金概念指数2.10 %、浦东新区指数2.23 %、一带一路指数2.54 %。

本周西藏振兴指数换手率增幅居首,高达141.66%,电动汽车板块中稀土永磁指数换手增幅进入前十,为60.68%。换手率变化幅度排名前十的还有:(本周换手率,换手率变化幅度)分别是冷链物流指数(22.64%,75.62 %),举牌指数(3.79 %,52.83 %),新零售指数(9.57 %,52.77 %),上海本地重组指数(3.18 %,47.31 %),债转股指数(6.29 %,46.76 %),福建自贸区指数(7.85 %,42.01 %),高铁指数(3.99 %,40.77 %)和沪股通50指数(1.12 %,40.05 %)。

-

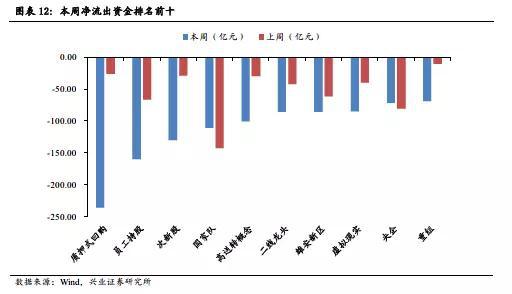

资金净流入板块数量大幅下降,“核心资产”再受青睐

本周189个概念板块中,仅10个概念指数净流入资金为正值,净流入资金为正值板块数目环比继续下降,本周较上周(25家)环比下降60%。其中,“核心资产”板块(一线龙头,沪股通50,MSCI概念)净流入资金位列前三,分别是108.47亿元,92.14亿元,58.26亿元。排名前十的其余概念指数分别是,证金概念51.40亿元,一带一路21.62亿元,大央企重组17.64亿元,举牌10.33亿元,征信3.03亿元,基因检测2.77亿元和超级电容0.17亿元。

净流出资金方面,排名前十的分别是质押式回购-236.02亿元、员工持股-160.10亿元、次新股-129.49亿元、国家队-110.41亿元、高送转概念-100.67亿元、二线龙头-85.78亿元、雄安新区-85.37亿元、虚拟现实-85.04亿元、央企-71.63亿元、重组-68.88亿元。

本周没有概念板块,资金净流入保持正值且净流入增幅超过上周。

本周净流出减少,增幅排名前五板块(本周净流入资金额、净流入资金增幅)分别是,沪股通50(92.14亿元,365.23 %),证金概念(51.40亿元,226.86 %),大央企重组(17.64亿元,197.62 %),一带一路(21.62亿元,174.49%),一线龙头(108.47亿元,162.49 %)。

进入【新浪财经股吧】讨论

责任编辑:高艳云