来源:中金金网

历史上的流动性紧缩:“年年岁岁花相似”

自三月底以来,A股市场受金融去杠杆、强化金融监管等导致流动性偏紧的影响明显下跌。在本文中,我们分析对比历史上类似的流动性紧缩导致的股市下跌,并结合当前市场环境来分析下半年A股可能的走势,我们认为在当前位置不必对A股过度悲观。

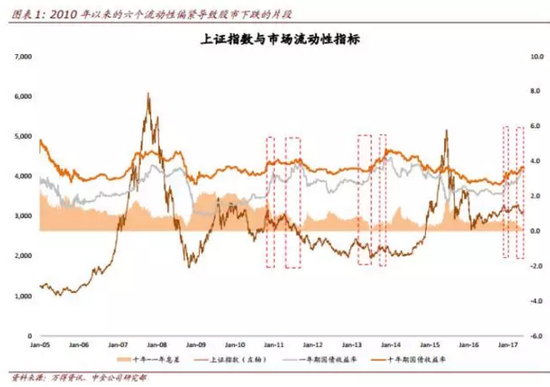

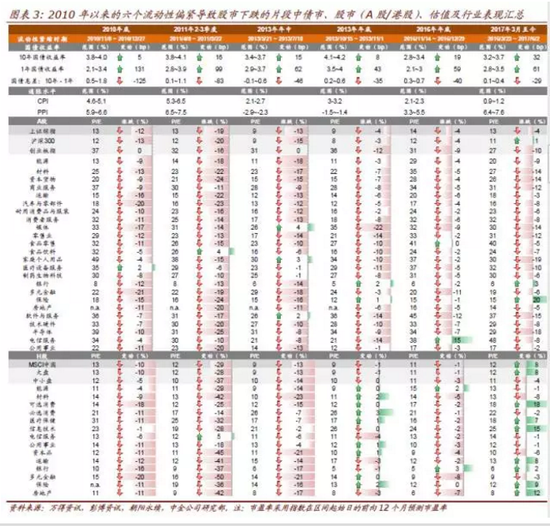

自2010年以来、包括本次流动性紧缩在内,共发生六个紧缩导致股市下跌的片段(图表1),其共同特征都是:1)债券收益率整体上扬;2)短端收益率上升更多导致长短端息差迅速缩窄;3)股市短时下挫。

具体来说,其一般特征如下:

(1) 发生的环境:这种流动性紧缩一般发生在通胀预期上升或者增长压力缓解的情况之下,例如此前的2010年年底、2011年2-3季度、2013年年中及年底、去年年底等。

(2) 债市特征:无论短端还是长端收益率均会上扬,但短端往往上升幅度更大,导致整个收益率曲线平坦化、长短端息差明显收窄(图表3)。

(3) 股市特征:A股一般会表现为短时的急剧下挫,在债市短端收益率急剧上升的期间指数平均跌幅可以达到9%(图表3),一般是大小普跌,但也有大小分化的情况,如本次的下跌及2013年六月的下跌。

(4) 可能的结果:在流动性紧缩过后,债券短端收益率会企稳或者明显下行,长端收益率则须看通胀与增长预期的走势。股市短期走势一般也会随短端收益率缓解而缓解(1个月左右),但中期走势(3-6个月)则视流动性紧缩是否损伤增长而定。

下半年“股债双牛”的可能性

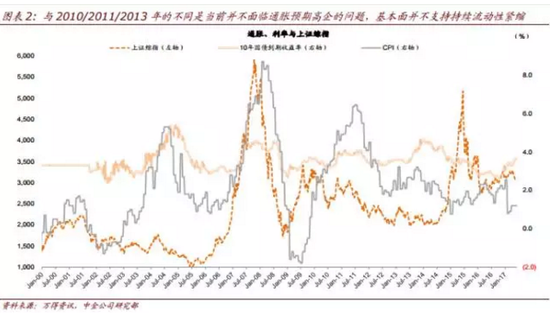

综合对比,我们认为当前的流动性紧缩与2010/2011及2013年的流动性紧缩的核心不同之处在于,之前的流动性紧缩一般发生在有较高通胀预期之下(CPI通胀月同比在2.5%或更高的水平持续几个月),而这次流动性紧缩则更多是因为金融去杠杆所致,并非针对管理通胀预期(CPI同比在1.5%附近或一下,PPI同比正高位下行)。

往前看,市场中期演化(3-6个月)视增长预期是否受流动性紧缩影响而存在两种可能性:

1)“股债双牛”情形:流动性紧张告一段落,市场走出低谷,股债均有机会在下半年出现一定幅度的反弹;

2)“二次探底”情形:流动性紧张的情况持续,最终影响到实体经济并导致增长预期恶化,市场需要重新审视增长风险。

到目前为止的流动性紧缩效果更多在金融市场内部,从信贷量、实体资金成本等项目来看,对实体经济的影响暂时不大,但如果这种紧缩持续,则存在伤害实体经济的可能性。考虑到房地产投资将在去库存超预期(三四五线销量依然较好)的背景下依然稳健增长、制造业产能周期已经见底并逐步回升、出口也稳步回升,我们认为对下半年增长无需过度担忧,一旦市场流动性出现边际缓解(考虑物价和增长不支持持续紧缩、进入三季度有维稳需求等),我们判断下半年内地A股与债市呈现出“股债双牛”情形的概率更高,A股与港股及海外股市表现的差距将出现收敛。

接下来我们需要密切关注以下方面的进展:1)流动性紧张的情况是否随着六月底MPA考核及三季度维稳预期而有所缓解,各类监管政策是否还有加强的趋势;2)房地产调控是否会进一步蔓延至三四五线城市;3)更广泛的增长是否会受到流动性紧缩的影响;4)市场风格是否存在切换的可能性,等等。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:马天元 SF180