2017政府工作报告解读

许向真/徐彪

又到一年政府工作报告时,今年提笔比起以往更加棘手。正如总书记在2月21日政治局会议上说的,今年要召开十九大,是“具有重要意义的一年”,也是这个70万亿规模的经济体命运攸关的时刻。从政治意义来说,如果第一届任期里的5年里还有过渡和权衡的问题,那么随着核心的确立, “集中力量办大事”的优势凸显,同时也给了决策层从一个更长远的视角来思考问题的空间,谈增长和改革也更有底气。

通读今年的报告,重点是“稳”吗?恐怕不是,降低经济增速标准、降低基建预期已经说明问题。那重点是什么?总理的原话,重点是在“稳”的前提下用于进取,敢于“啃硬骨头”——供给侧改革和金融去杠杆。所以中央的工作主线拎得很清楚,仍然是直面结构性矛盾,深化改革,所谓“脱虚入实”。从这条主线出发,我们再来剖解今年的政府工作报告。

关于“稳”的几点说明

如上,今年的报告可以很明显感受到对增长目标的放松。比如看这几年的GDP,在15年大力维稳仍痛失7%的情况下,去年罕见地把目标设置成一个略显暧昧的区间而不是具体数字,但6.5%的底线还是给出来了。而今年更低,说的是“6.5%左右”,也就是说理论上不排除低于6.5%的可能性,虽然今年就失守的可能性不大。大家还记得去年中央财经领导小组会议之后,那位提纲挈领给出“脱虚入实”官方解读的中财办副主任杨伟民吗?在两会前,杨又一次公开发声,其中包括一句“预计中国GDP增长将平稳下降”,基调也和这次工作报告吻合。所以经济增速的态度转变,应该是比较明确的。

再看另外几个数据佐证。首先财政政策,今年给出的赤字目标是3%,相比于去年的大幅拉升赤字,今年是持平,明显比去年保守。看去年的实际情况,在动用预算稳定条件基金和结转前的赤字是3.8%(15年未调整情况下是3.43%,动用预算调节后是2.35%),连续调用预算稳定调节资金,加之财政收入增速的下滑,客观上也构成了政府财政的天花板。再看M2目标,今年目标12%,低于去年的13%,并且是在去年实际仅11.3%的低基数上降低目标,因此相比于去年明显收紧。

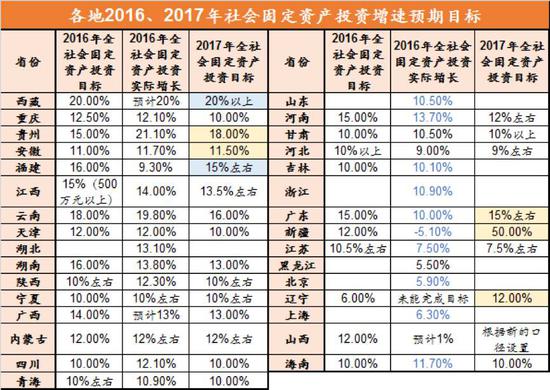

最后大家很关心的投资数据,全社会固定资产投资三大块,基建、地产、制造业,此前发改委说17年32个省级单位(含兵团)的投资会达到65万亿,但实际完成上值得思考。一方面,历史经验表明,地方两会设定增速后完不成的比比皆是,这两年尤其严重。另一方面,投资这三个板块政府能掌控的只有基建,所以两会里对中央预算内投资的提法更具参考性。今天给出的答案是,今年政府主导的基建投资是低于预期的。去年铁路8000亿,今年还是8000,去年公路实际投资1.79万亿,今年公路加水路才1.8万亿,去年重大水利工程20个,今年才15个!基建低于预期已是不争的事实。

具体到地方来看,31份地方政府工作报告中,24省市披露目标,而仅有其中的5个省市提出了明确高于去年的目标,除了新疆的50%增速目标(绝对数1.5万亿,考虑去年-5.1%的低基数仍十分可观,是地方中比较突出的)以外,上调的还有西藏、重庆、辽宁、安徽。

资料来源:地方两会政府工作报告,天风证券研究所

资料来源:地方两会政府工作报告,天风证券研究所说这么多概况起来一句话:中央对经济目标是有一定程度放松的(当然放松不意味着泄洪),而放松的目的,是为改革“敢于啃硬骨头”创造空间。所以理解今年政府工作报告的核心就变成理解:“什么是硬骨头”

调结构大年,什么是“硬骨头”

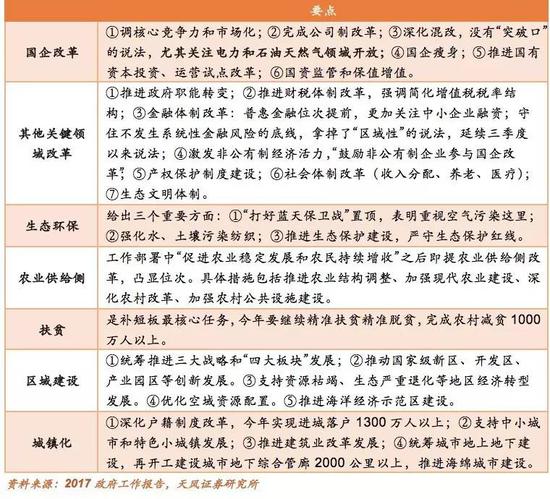

为什么说今年是深化改革的一年,从工作部署上就一览无遗了。我们看去年排前三的工作任务:①稳定和完善宏观经济增长,保持经济运行在合理区间;②加强供给侧结构性改革;③深挖国内需求——可以说去年报告一切以“稳增长”为轴,直到5月份权威人士出来矫正。但今年很好地保持了去年底中央经济工作会议以来的政策连贯性,我们看今年的工作部署,第一条是用改革的办法深入推进“三去一降一补”,也就是去年底会议所说的“实质性进展”;第二条还是改革,是深化重要领域和关键环节改革,具体包括持续推进政府职能转变、财税体制改革、金融体制改革、国企国资改革、激发非公有制经济活力、产权保护制度建设、社会体制改革;第三条才提进一步释放国内需求潜力,且投资数据如上所说,相比去年是增速放缓的。

再划个重点,我们认为以下几个方面值得尤其关注!

1、供给侧改革,煤钢继续,火电异军突起

煤炭钢铁方面,去年全年去产能进展是钢铁6500万吨,煤炭2.9亿万吨,超额完成指标。但去年底的中央经济工作会议上明确提出要推动供给侧“三去一降一补”实质性进展,加上年底启动督查组、打击地条钢等一系列事件,表明政策面对去产能的真相存疑,推进的决心也很坚定。杨伟民说“中国在钢铁和煤炭中存在极大的过剩产能”,所以继续做工作,今年的及格线是钢铁5000万吨,煤炭1.5亿吨,整体符合预期。

但是这次对火电改革的表述太抢眼了。报告说“要淘汰、停建、缓建煤电产能5000万千瓦以上,以防范化解煤电产能过剩风险,提高煤电行业效率,为清洁能源发展腾空间”——数据上看,根据《2016年全国电力工业统计快报》,煤电(煤电为火电主体)2016年装机容量9.4万千瓦,发电量3.9万亿千瓦时,所以相当于今年要砍掉5.3%的煤电产能,相比于十三五规划里的5年2000万瓦也是超预期的推进。从火电行业现状来看,2016年我国火电机组的小时利用率为4165小时,继续负增长,连续第二年低于4500小时的红线;投资数据却在14/15两年拔高,如果考虑火电开工到建设周期,在不实施调控的情况下,今年的装机容量很可能会有大幅的上升。所幸政策拦得及时,如果去产能顺利推进,火电厂效益很可能在今年实现大周期意义上的触底回升。

另外在去产能工作的重点上,延续前几天那场历史性的中央财经小组会议(当次会议讨论了四大关键问题)的思路,仍然强调“僵尸企业”的处置。在针对计划还是针对市场的问题上,这次报告明确了是“市场化法治化”;具体办法上延续此前,即通过严格执行环保、能耗、质量、安全等配套措施去除低端产能

2、金融去杠杆,清理资产负债表

供给侧改革加上去杠杆才是组合拳,因为前者改善现金流量表,后者清理资产负债表。

原文说“要在控制总杠杆率的前提下,把降低企业杠杆率作为重中之重。促进企业盘活存量资产,推进资产证券化,支持市场化法治化债转股,加大股权融资力度,强化企业特别是国有企业财务杠杆约束,逐步将企业负债降到合理水平”,表述上整体同中央经济工作会议,但注意两个细小差别。一是多了句“促进企业盘活存量资产,推进资产证券化”;二是在强化企业财务杠杆约束的时候特别提了国有企业

这里再提盘活企业存量资产,对于理解中央做供给侧改革的初衷有很大的帮助。总理2014年就提出要盘活存量,但是过去两年中进展差强人意。因为这些存量对应的行业、企业长期在水面之下运行,一年亏大几千亿,这样的资产在金融中是没有价格,怎么盘也盘不活,就是僵尸资产,僵尸资产又尤其集中在国有部门。所以中央做去产能、处置僵尸企业,使这些行业财务状况回暖、现金流改善,最终优化商业金融系统的资产负债表。去年底中央经济工作会议以来收紧货币政策,也是在为去杠杆营造环境。

盘活存量意味着证券化,意味着债转股,随着三会监管协调进一步改善,资产负债表清理大概率会成为下半年的焦点和热点。

3、房地产:因城施策下的进一步细化

房地产相关的表述上,“因城施策去库存”的提法同去年,同时新增房价调控相关内容,但是没有太多超出此前几次重要会议的东西。这里仅提醒关注两点。第一,这次对“因城施策去库存”的部署细化了一些,点名了“三四线城市房地产库存仍然较多”——而根据中财办副主任杨伟民此前的说法,这个问题又以北方三四线城市为甚,综合起来给楼市去库存画了个重点区域。另外报告提出“要支持居民自住和进城人员购房需求”,去年则讲的是“适应住房刚性需求和改善性需求”,多提了进城人员购房需求,我们推测,一定程度上是将这一轮三四线城市楼市去库存寄希望于一线和核心二线的外溢效应了。大城市辐射+北方,连起来想重点恐怕还是落在京津冀。

要说明的第二点,几天前的中央财经领导小组会议和两会都未提及房产税,再叠加供给侧改革攻坚阶段,必须大环境稳定,在楼市的措施上势必是谨小慎微的。所以中央财经领导小组会议上说的是“引导投资行为”,整个态度要比中央经济工作会议的时候温和。至于房产税,或许仍需时日。

4、还有哪些要点

此外,这次报告里面前期的重点还是悉数出现,整体方向上延续中央经济工作会议定的基调,此处做个汇总。

战略上继续关注京津冀和一带一路

报告以外,继续推荐关注京津冀和一带一路。京津冀是总书记多次提及的,兼具调结构和稳增长功能的重要战略。正逢战略提出三周年之际,从目前的交通规划、生态治理、产业对接,以及近期热点的通州副中心建设来看,今年大概率是京津冀多项成果切实落地的一年。

“一带一路”同去年一样仍然放在对外开放措施的第一条来说,但是今年新增了两个要点,一是深化国际产能合作,二是教育、文化、旅游等领域合作,比去年的描述有所拓宽。“一带一路”作为新届政府最具标志意义的战略,仍将作为今年的重点部署。特朗普上台的政治不确定性及欧洲局势胶着,在加大全球合作不确定性的同时又客观上给了中国扩大国际合作影响力的机会,“一带一路”将作为最重要突破口。提醒密切关注今年5月将举行的“一带一路”国际合作高峰论坛。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:金黄