来源:海通策略 荀玉根-策略研究

核心结论:①中期维持《震荡市走向牛市——2017年A股投资策略》观点,第一,大类资产比较中股票占优,第二,预计17年净利润同比8%,结束4年的底部盘整,开始回升。第三,改革和转型望加速推升风险偏好。②震荡市走向牛市是个过程,目前是震荡阶段,未来质变为牛市需要确认企业盈利右侧、国企改革不断推进。③市场短期可能步入休整期,养精蓄锐。着眼中期,以价值股为底仓,精选国改和真成长。

震荡阶段的休整期

上周上证综指跌0.55%,创业板指跌1.11%,中小板指跌0.91%。中期我们维持2017年年度策略观点,市场将逐步从震荡市走向牛市,短期市场步入震荡阶段的休整期。

1.展望17年:震荡市逐步走向牛市

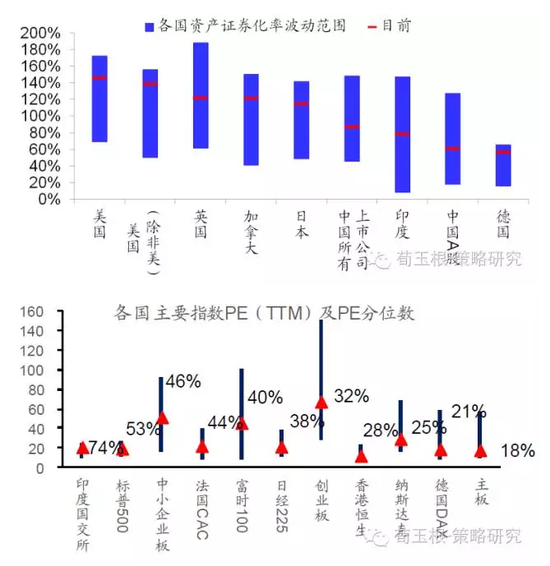

中期展望:17年行情有望从震荡市逐步走向牛市。我们一直把市场分为三种状态:单边上涨定义为牛市,单边下跌定义为熊市,区间波动定义为震荡市,牛市不仅指数上涨还伴随着增量资金入场,熊市不仅指数下跌还伴随着资金流出,震荡市整体上指数区间波动,存量资金博弈。16年1月底我们提出熊市结束,步入震荡市,11月25日我们发布了年度策略报告《震荡市走向牛市——2017年A股投资策略》,提出2017年行情有望从震荡市走向牛市,主要逻辑是:第一,大类资产比较中股票占优,15年中来房价、商品、债券均上涨,股指仅为高点的六折。低利率环境下,保险、银行理财等资产配置压力巨大,未来会加大股票配置比例,且目前已有加配迹象。第二,上市公司的盈利17年将逐渐走出右侧,预测全年净利润同比8%,16年2-3%。GDP和就业结构变化显示产业转型已经在路上,17年消费科技类行业保持25-30%的高速增长。此外,17年国改与供给侧改革深化,传统行业盈利有望筑底回升。第三,改革和转型望加速,市场风险偏好将回升。

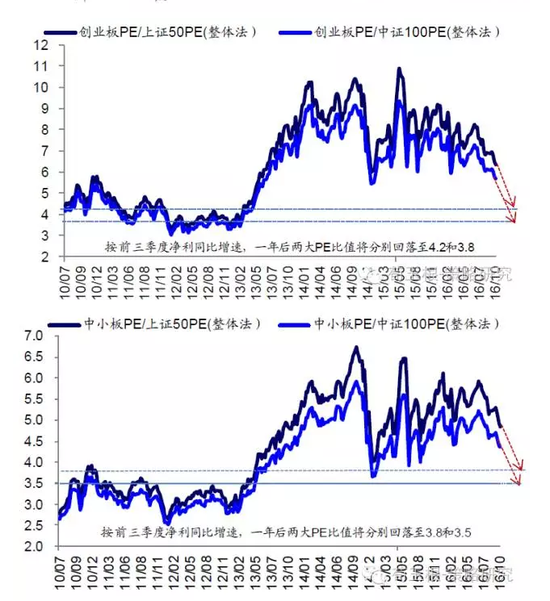

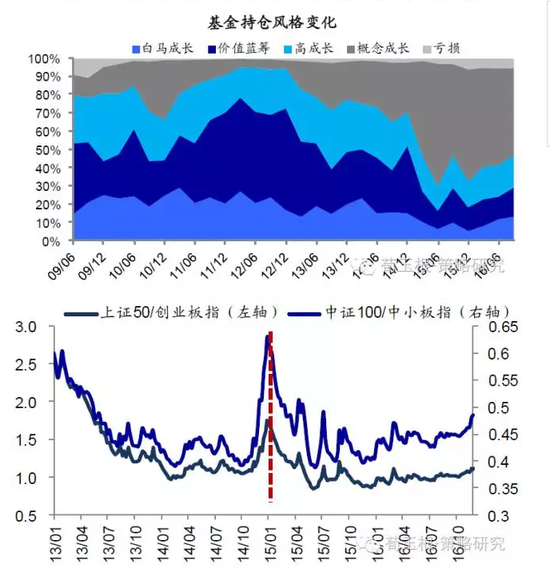

行情节奏:震荡市走向牛市是个过程,目前是震荡阶段。我们之前报告多次将股市的震荡、牛、震荡、熊比喻成一年四季的春、夏、秋、冬,季节的轮回取决于地球与太阳之间的距离,股市的轮回取决于经济社会背景。从震荡市到牛市不是一步到位,而是渐变发生的。这过程中,价值股表现更强且领先,1月底2638点以来上证50上涨22%,我们前期多次分析过价值股企稳回升的重要意义,详见《从高股息股看市场底》。由此可确认熊市过去,现在处于震荡市阶段。1990年上海证券交易所成立以来,A股共经历5次牛熊震荡,牛市一般持续10-30个月,平均19个月,熊市一般持续7-12个月,平均10个月,震荡市一般持续15-30个月,平均24个月,期间指数振幅30-40%。从时间周期上看,这次震荡市开始于16年1月底,到17年7-8月18个月,10-11月21个月,分别对应中报数据确认盈利右侧和十九大会议召开,后续需密切关注企业盈利验证、国企改革推进和市场情绪修复等。16年投资主线是周期反转、价值重估,17年切换为改革发力、成长回归。周期股结束0-1进入1-N阶段弹性下降,绝对收益资金入场,价值股配置意义仍在。国企改革进入混改的新阶段,实质性的突破将修正市场对改革的悲观预期,成长股相对估值不断消化,以三季报数据推算17年中,中小创相比上证和中证100的PE将回到13年初水平。

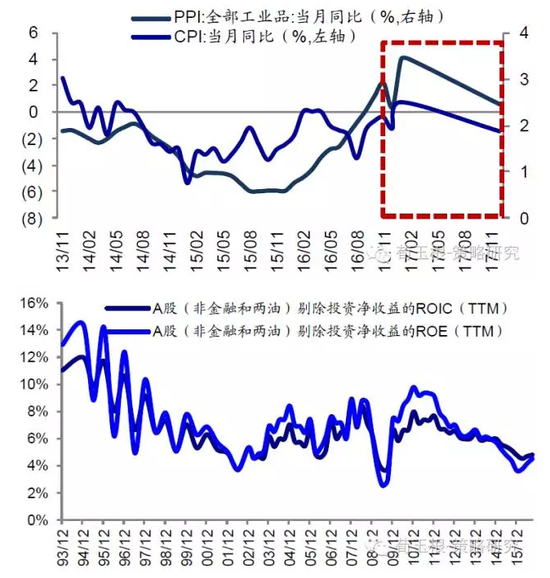

潜在风险:通胀和利率上行如果超预期,震荡时间拉长、牛市推后。10月CPI、PPI当月同比分别为2.1%、1.2%,较上期增加0.2、1.1个百分点。Wind一致预期显示17年CPI、PPI同比分别为2.1%、1.6%,数据不高。如果石油、金属等价格大幅上涨,通胀超预期上升,很可能影响货币政策。历史上通胀快速上升时,货币政策均收紧,如04年9月CPI、PPI同比达5.2%、7.9%,10年9月CPI、PPI同比达3.6%、4.33%,次月央行均启动加息,07年3月CPI同比3.3%后开启了年内连续6次加息。

2.短期市场:震荡市的休整期

国庆节后《更乐观的未来》以来我们对短期市场乐观,上证综指从3000点最高涨至3300点,主要逻辑有三个:一是国企改革深化,标志性公司中国联通10月后最高涨幅77%。二是经济基本面预期好转,特朗普获胜演讲提出5500亿美元基建投资计划刺激资源品价格上涨。三是险资举牌激发价值股热潮。目前而言,国企改革的中期逻辑仍在,后两个逻辑短期面临考验。

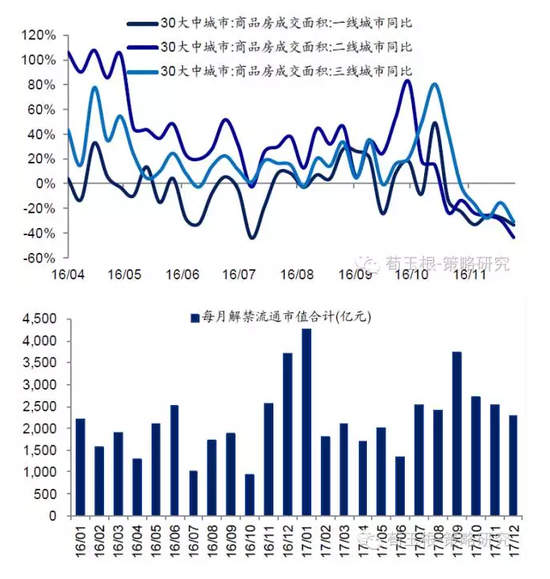

经济短期下行压力增大。三季度经济数据的改善得益于地产销售量价齐升和制造业景气度回升,三季度房屋新开工面积保持34-51%的高增长,地产开发投资增速保持5-7%,9月PMI景气指数回升至50.4,经济短期企稳。但是,近期高频数据显示,经济数据短期回落压力变大。十一期间地产调控出台,限购和限贷政策将使得地产销售量价回落,11月主要26城、40城地产销量同比增速分别为-32.2%和-26.8%,均转负并大幅下降,其中一二线同比跌幅均超30%,三线同比基本持平。特朗普总统竞选获胜后提出5500亿美元基建投资计划,市场对基建投资带动需求预期较为乐观,有色、煤炭大涨,但特朗普正式上台后能否兑现诺言有待时间检验,有色、煤炭近期回调也显示市场对需求能否扩大心存忧虑。此外, 临近年底市场流动性确实趋紧。11月以来SHIBOR隔夜利率和10年期国债到期收益率分别上升0.068、0.252个百分点至2.32%、2.99%。16年12月解禁流通市值规模达到3711亿元,17年1月达到4282亿元,均为年内解禁最高峰月份。

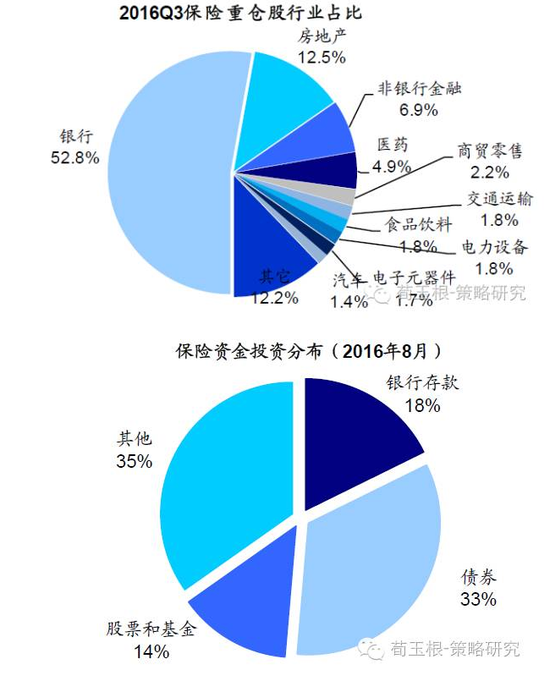

保险加大股权配置是大势所趋,短期炒举牌概念望冷却。《震荡市走向牛市——2017年A股投资策略-20161125》中我们就分析指出,16年8月保险资金中债券占比33%、银行存款18%、股票及基金14%,未来保险加大股权配置比例是大势所趋。《扒一扒各类投资者的筹码——中报深度挖掘-20160909》分析过,险资偏爱金融地产股,配置中银行占53%、房地产占13%、非银金融占7%。最近2-3周保险举牌概念股活跃,这与年底时保险公司举牌行为更频繁有关,15年、14年年底均出现过此类现象。中国证监会官方网站刊登《刘士余主席在中国证券投资基金业协会第二届会员代表大会上的致辞》,文中提出“最近一段时间,资本市场发生了一系列不太正常的现象,你有钱,举牌、要约收购上市公司是可以的,作为对一些治理结构不完善的公司的挑战,这有积极作用。但是,你用来路不当的钱从事杠杆收购,行为上从门口的陌生人变成野蛮人,最后变成行业的强盗,这是不可以的。”预计短期举牌股的热潮将降温。

3. 应对策略:休整期养精蓄锐

路要一步步走,养精蓄锐。1月底2638点时《A股见底了吗?》我们就提出,5178点到2638点,单边下跌已结束,市场步入震荡市。《震荡市走向牛市——2017年A股投资策略》提出,2017年行情有望从震荡市走向牛市。震荡市走向牛市是个过程,目前仍在震荡阶段,未来质变为牛市需要确认企业盈利右侧、国企改革不断推进。短期而言,震荡市的格局里,过去几个月市场已经累积了一定的涨幅,尤其是国庆节后上证综指上涨300点,三个上涨逻辑,有两个短期遇到挑战,市场短期可能步入休整期。这种休整性质上类似1月底2638点上涨至4月中3100点后的休整,市场回撤一段后5月底到6月底在2800点磨底,之后进入下半年的第二个震荡区间2800-3300点,拉长时间看底部和中枢在缓慢抬升。

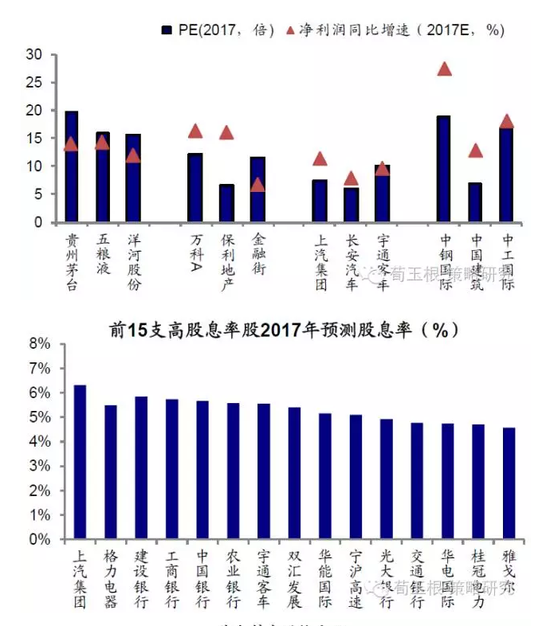

着眼中期,以价值股为底仓,精选国改和真成长。今年价值股涨幅居前源于估值重估,1月熔断大跌后,单边下跌熊市结束,市场步入震荡市,此时投资者风险偏好低,在成长性和确定性面前,侧重确定性。此外,1月底以后市场进入震荡市,整体上存量资金稳定,结构上散户资金流出,以银行理财为代表的绝对收益型机构投资者资金流入,这类资金偏好价值股,这也是最近两三周有举牌概念的价值股表现突出的原因所在。短期而言,有举牌概念的价值股上涨过急后有调整压力,但展望2017年,银行理财、保险资金等大类资产配置的资金,在加配权益资产时,价值股仍是很好的选择,A股前15只高股息率股的平均股息率已经高达6.2%,着眼中期,价值股仍可以作为底仓配置。举牌概念股冷却,有助市场焦点转向成长类股,2015年1月16日证监会通报券商融资类业务现场检查及处理情况后,14年底券商引领蓝筹类股热潮冷却,市场风格逐渐向成长切换。此外,国企改革仍是中期投资主线,9月底发改委召开混改试点专题会,首次提出“混改是深化国改的重要突破口”,10月国务院发文推进去杠杆与国改结合,国改步入新阶段,关注央企与地方国企两类组合,地方国企最看好上海,详见报告《国企改革步入深化的新阶段-20161117》。

进入【新浪财经股吧】讨论

责任编辑:凌辰 SF179