事件:10月份工业增加值同比6.1%,与上月持平(市场:6.2%;国泰君安:6.3%)。消费有所回落,社会消费品零售总额当月同比10%,比上月回落0.7个百分点(市场:10.7%;国泰君安:10.8%)。固定资产投资累计同比8.3%,前值8.2%(市场:8.2%;国泰君安:8.1%).

核心观点:

月度数据显示10月生产平稳但不及预期,投资略加快,消费回落。10月份工业增加值同比与上月持平,不及预期,主要是汽车回落幅度较大。11月高频数据显示经济增速有所下滑。总体上,生产增速四季度可能维持平稳并略有下滑。

投资略加快,主要是房地产新开工面积及投资增速上行,既有基数原因,又有前期销售较好的传导,制造业投资与上月持平、基建投资略微放缓。民间投资可能因PPP项目加快连续两个月上行。基建增速平稳、民间投资加速、财政支出负增长反映出在基建方面民间资金对财政的替代和补充。预计11-12月房地产投资由于基数效应仍将保持上行态势,财政支出负增长的概率较大,基建由PPP和民间资金带动,进而全年投资保持较好增速。

消费回落,主要由于汽车销售在10月最后一周回落幅度较大及建筑装潢材料、家电在商品房销售同比回落带动下下降。

我们认为经济短期平稳格局不变,下行拐点或在明年上半年比较明显;2017年将开启超级金融周期的下半场,货币政策中性但边际趋紧,明年信贷增速会逐步下降,财政政策将更加积极有效,PPP落地速度加快。

正文:

月度数据显示10月生产平稳但不及预期,投资略加快,消费回落。

10月份工业增加值不及预期,可能为汽车生产回落所拖累。工业增加值同比6.1%,与上月持平(市场:6.2%;国泰君安:6.3%;图1),与制造业PMI指数创27个月新高有所背离。生产不及预期主要是汽车、轿车的回落幅度分别达到13.5和20.3个百分点。由于去年高基数原因,估计汽车行业在未来两个月将继续拖累经济增长(图2)。从结构看,结构继续优化,其中计算机、通信和其他电子设备制造业增长9.3%,较上月上升0.7个百分点;通用设备和专用设备增 速分别为8.2%和8.3%,较上月加快1.2和0.5个百分点。高频数据显示11月经济增速有所下滑,其中高炉开工率受制于生产成本提高、控制雾霾而限 产,连续三周下滑;螺纹钢绝对量补库存在10月下旬结束;发电耗煤同比增速略放缓。总体上,生产增速四季度可能维持平稳并略有下滑。

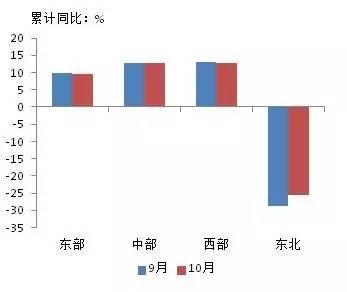

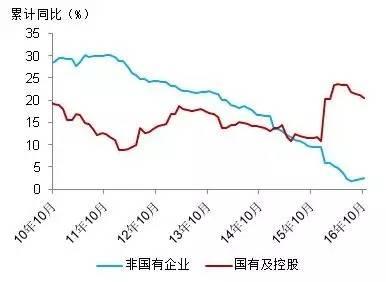

投资略加快,1-10月固定资产投资同比8.3%,高于9月0.1个百分点(市场:8.2%;国泰君安:8.1%;图3)。 但我们对投资加快有所怀疑:固定资产投资增速在东部、西部地区都回落,在中部地区持平,只有在东北地区下滑收窄,或源于去年基数原因(图4)。其中,房地 产投资增速6.6%,加快0.8个百分点,连续3个月上行,一方面由于去年房地产投资增速前高后低(去年1-10月增速2.6%,1-9月增速2%),另 一方面东部地区投资同比增速比1-9月份提高1.4个百分点,与前期房地产销售火爆往后传导有关。基建投资略微放缓、制造业投资与上月持平。民间投资可能 因PPP项目加快连续两个月上行,当月较上月加快0.4个百分点,占全国固定资产投资(不含农户)的比重为61.5%,比1-9月份提高0.1个百分点 (图5).

房地产投资增速超出预期,但我们预计明年一季度增速应该会回落。房地产销售面积增速略有 放缓,累计同比26.8%,但房地产新开工有所加快,累计同比8.1%,加快1.3个百分点(图6)。房地产企业购地继续负增长,累计-5.5%,降幅缩 窄0.6个百分点。总体来说,房地产调控导致销售的下滑还没有在10月房地产投资数据里显现出来,按以往经验,可能需要3-6个月。

10月社会零售有所回落,同比增长10%,回落0.7个百分点。消费回落,主要由于汽车销售在10月最后一周回落幅度较大(单周增速仅6%),10月当月汽车销售额同比8.7%,较上月回落4.4个百分点;建筑及装潢材料、家电在商品房销售同比回落(面积和金额均回落0.1个百分点)的带动下当月分别回落1.9和1个百分点。

财政支出增速转负,但我们认为这并不意味着积极财政政策的转向。10 月财政支出同比-12.5%,环比-40%,而以往一般环比下降25-30%,但10月基建投资增速却比较平稳。这一方面或许与使用盘活的结转结余资金的 会计记账有关,另一方面也可能因为民间资本随着PPP的加快而加速。2015年11-12月份财政支出4.16万亿,按照今年预算支出18万亿总额计算 11-12月可用财政支出仅为3.29万亿(不使用额外结转结余资金),同比增速-21%。因此,后续两个月我们可能还观察到财政支出的增速与基建投资增 速的背离。

我们认为经济短期平稳格局不变,下行拐点或在明年上半年比较明显;2017年将开启超级金融周期的下半场,货币政策中性但边际趋紧,明年信贷增速会逐步下降,财政政策将更加积极有效,PPP落地速度加快。信贷增速下行将对明年的投资需求、汽车及房地产相关消费产生下行压力,经济拐点或在明年上半年显现。由于美国处 于加息周期,我国经济下行会对人民币汇率产生一定的贬值压力。但是,我国经济微观结构已经有所改善,经济韧性有所增强,信贷增速的平稳下滑产生系统性风险 的可能性较低,反而会有利于抑制金融风险和通胀的风险。如果强行延续超级金融周期,保持信贷高增长,伴随食品价格上涨及非食品中房租上涨,则可能产生滞胀 风险。

图1:工业生产持平,消费回落

资料来源:国泰君安证券研究。

资料来源:国泰君安证券研究。图2:汽车产销在10月下滑幅度较大

资料来源:国泰君安证券研究。

资料来源:国泰君安证券研究。图3:固定资产投资略加快

资料来源:国泰君安证券研究。

资料来源:国泰君安证券研究。图4:东西部投资下滑,中部持平,东北降幅缩窄

资料来源:国泰君安证券研究。

资料来源:国泰君安证券研究。图5:民间投资加速

资料来源:国泰君安证券研究。

资料来源:国泰君安证券研究。图6:新开工面积累计同比上升

资料来源:国泰君安证券研究。

资料来源:国泰君安证券研究。进入【新浪财经股吧】讨论

责任编辑:张恒星 SF142