投资要点

报告框架:本次月报我们先讨论A股的波动性,再讨论其方向,最后给出投资和配置建议。

解局低波动:谁做的螺丝壳?

A股迈入低波动时期。近期市场波动率进一步下行,上证指数60天波动率达到0.75%,接近2014年以来最低值和2000年来几个低波动区间。历史上,A股指数波动率进入这类区间后可能会维持较长时间;而走出低波动依赖于重要变量的拐点、制度变化以及这些因素的共振。

破局低波动需依赖外力。“股灾”后遗症、监管防风险和“国家队”三个因素是A股波动性趋降的重要原因,这些因素会逐渐弱化,但短期不会显著改善。稳健的货币政策基调与房地产销售过热下利率水平进一步下行空间有限;而趋严的监管下股市杠杆亦难有拐点:A股短期难以迅速走出低波动,打破困局需要依赖外力。

寻找正能量:房地产新政+基本面因素抬升波动中枢。在低波动中抬升指数中枢的积极因素可能来自地产新政和基本面数据:前者冷却地产交易挤出资金,对A股形成流动性利好;后者超预期和积极信号增多,改善投资者对基本面的预期。

地产新政挤出资金利好股市,但程度有限。长期以来中国房价和股价相关性不明显,但2014年以来两者走势明显负相关(相关系数-0.71),这种关系的形成依赖于利率水平下行,资产荒下两者可加杠杆的共同属性。长假期间地产新政冷却销售后,挤出的资金对股市的流动性有正面影响,但其程度可能比以前弱。原因在于:1)无风险利率进一步下行空间有限;2)趋严的监管环境下股市资金加杠杆难度变高;3)地产交易冷却后,投资类资金短期难以从房市撤出;4)分流房市资金的不仅只有股市,其它资产竞争力也不弱。

基本面改善是另一条重要的线索。工业补库存徐徐展开,财政和PPP发力维持基建投资高增速,房地产销售超预期带动可选消费回暖,这些因素使得经济数据景气积极信号不断增多。9月宏观经济和盈利数据有超预期空间,有利于改善投资者对A股的基本面预期,抬升指数波动的中枢。

投资建议:紧扣业绩+景气主线,穿越低波动困局

寻找基本面正能量,穿越低波动困局。市场低波动的特征短期难以明显打破,而地产新政挤出资金与基本面向好有利于抬升波动中枢,市场处于整固期,主要的机会还是结构上的。建议从基本面寻找正能量,注重配置的性价比与业绩的预期差,穿越低波动困局。

聚焦高景气或景气边际改善的领域。结合中观数据,建议进一步聚焦三条景气向好主线:1)消费链上,看好文化休闲相关消费增长和住房相关产品消费;2)看好汽车类产品消费,包括重卡,传统与新能源汽车;3)中游投资链上,看好工程机械和建材中的水泥、玻璃子行业。

10月亮马组合推荐。以业绩预期和估值决定的配置性价比为基础,再考虑近期中观景气与节内事件影响,结合中信证券研究部行业分析师推荐,10月亮马行业组合及权重是:汽车(20%)、家电(20%)、煤炭(20%)、石油石化(15%)、建材(15%)、交通运输(10%)。亮马个股组合是:富奥股份、长城汽车、格力电器、三花股份、西山煤电、阳泉煤业、中国巨石、中国石油、洲际油气、大杨创世。

风险因素:9月份宏观经济数据显著低于预期,人民币兑美元加速贬值;如果本轮房地产政策调整导致住宅价格明显下行,资本加速外逃,可能会影响我们的最终推荐。

解局低波动,谁做的螺丝壳?

A股迈入低波动时代

除了指数走势震荡偏弱外,9月市场最重要的特征是指数波动率进一步明显下行,以及交易量震荡下行。比下跌的市场更可怕的可能是没有波动的市场。一方面,今年9月20日上证指数日内振幅仅为0.39%,创下过去14年以来的新低。在9月30日,上证指数过去60天波动率0.75%也已经接近了其2014年牛市启动前的最低水平。另一方面,2015年6月股灾以后,再加上今年3月份市场波动趋势降低,使得持仓投资者数占比持续减少,截至8月底这个数字已降到45.4%。在散户贡献大部分交易量,投资者对价差的偏好高于价值的A股市场,低波动既是投资者情绪低落的反映,长期的低波动也会压制投资者情绪,形成负反馈。

我们认为,今年3月份以来A股主要指数的波动率趋势下降主要是受“股灾”后遗症、监管防风险和“国家队”三个因素的综合影响;这些因素会逐步弱化,但短期不会显著改善。A股低波动的局面短期若要打破必须借助外力。

后股灾:投资者长期风险偏好待修复

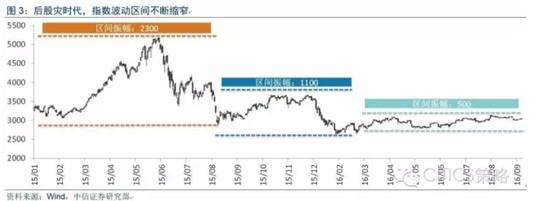

如上图所示,2015年以来,从“股灾后”到“后股灾”,除了波动中枢下移,A股最大的特征就是波动率下降,振幅收窄,过去半年多以来上证指数基本维持在500点左右的区间窄幅震荡。股灾后投资者对A股长期风险偏好下降,以及政策上控制与防范金融风险的导向,是A股中期波动区间不断缩窄的重要原因。

股灾的后遗症集中体现在投资者对股市的长期风险偏好难以修复。表现之一是A股在资产配置中被边缘化。如上图所示,从2016年年初到现在,在国内主要居民可投资的大类资产中,A股的指数整体表现是比较弱的;而表现最好的是黄金和一线城市房地产。在全球主要股票指数中,上证指数的累计表现也位于倒数,从恒生AH折溢价指数来看,在最近几个月,即使有同样基本面的两地上市公司,港股也表现出更强的资金竞争力。

表现之二是A股内部分化上也体现出比较明显的风险偏好下行。一方面,2016年以来,中信一级行业中价值板块和白马集中的部分消费整体跑赢其它板块:食品饮料、银行、家电、煤炭表现明显较优。另一方面,风格上大强小弱比较明显,主板在经历了今年1月份的暴跌后,其P/E的中位数和平均数都已修复到年初水平,但创业板的P/E中位数和平均数只有年初的82.9%和78.9%。

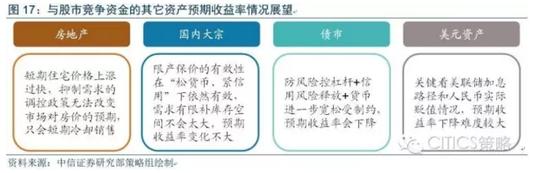

“股灾”的后遗症不会在短期缓解,房地产过热的制约下货币政策进一步宽松的空间十分有限。未来这个因素的破局依赖于外力,特别是与股市竞争资金的房地产、贵金属、美元资产等资产类别预期收益率下行,其中房地产近期的调控政策可能是重要的催化。

防风险:金融监管趋严接近尾声,但杠杆难有拐点

趋严和防风险导向的金融监管也是A股波动的重要原因。A股几轮股灾过后,各方面政策对A股的关注度显著提升。如下图所示,7月26日中央政治局会议“金融市场总体平稳运行”的定调下,加强金融监管,特别是规范资金运用,驱赶资金“脱虚向实”成为了金融政策的重心之一。同时,政治局会议更是极为少见地提出“抑制资产价格泡沫”(应该是针对部分城市的房地产),这进一步体现了监管趋严的政策信号。金融监管趋严,特别是围绕规范资金使用,针对银行理财、各类结构化产品的监管趋严政策密度较大,成为了压制A股市场整体风险偏好的重要因素。

一方面,对于金融监管,由于其对杠杆的限制和对新发行金融产品的管制较严,我们认为其限制市场波动的作用依然存在;另一方面,乐观的是,金融监管的整体拼图已基本完成,其后续对市场方向的整体负面影响有限。原因在于,本次监管目的是规范杠杆,限制资金的跨领域错配和跨期错配,但是方法是以金融产品为抓手,主要目标是增量的产品,对存量产品影响有限。另外,主要的规模较大的产品类目监管意见和基本导向已经公布,拼图已接近完成。简尔言之,监管因素会继续抑制市场波动,但不会成为明显的新利空因素。

“国家队”的因素也不容忽视

“国家队”为市场提供有效安全边际的同时,其持股样本的交易量下降幅度也比较明显,这会影响市场波动率。国家队持股的样本汇总显示,被国家队持股(前十大股东)交易量在2015Q3之后一年比之前一年下降了56%,而没有被持股(或者说不能从季报前10大股东发现“国家队”持股)的比照样本组交易量变化不大。

预计未来“国家队”因素的影响会缓慢消退,但还需要时间。一方面,总量上,从财报披露的前十大股东以及季末持股市值汇总,“国家队”的持股市值规模缓慢下降。另一方面,结构上,可以发现市场进入“稳定期”以后,“国家队”持股更注重分红收益率,国家队持股的加权平均分红率相对全市场是提升的。

历史经验显示, 走出低波动需要重要变量的拐点和制度共振

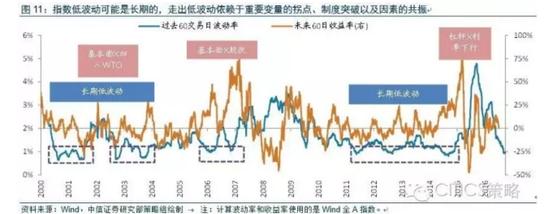

以60日平均水平衡量,Wind全A指数的波动率已经回落到2000年以来的非常低的区间。如下图所示,一方面,从历史经验来看,一旦指数波动率进入极低波动区间,可能会维持较长时间。除了2007年牛市的极端情况,一旦指数进入极低低波动区间(2000年以来波动率均值一倍方差以下,即小于0.91%),至少会持续2个月以上。另一方面,A股历史上低波动环境中大部分是熊市,牛市较少。

从历史经验来看,低波动可能是长期的,而走出低波动依赖于重要变量的拐点、制度变化以及这些因素的共振。例如2001年四季度指数波动上升主要依赖于基本面的改善和加入WTO的催化,但由于实际红利并没有充分释放,指数波动在3个季度后又明显回落。2006年开始的牛市和波动回升依赖于基本面的显著改善和股改制度因素的共振。2014年的“快牛”打破低波动则依赖于利率水平的下降和资金杠杆这一制度因素的共振。

寻找正能量:房地产新政+基本面因素抬升波动中枢

A股走出目前的低波动的可能来自两个方面:一是造成目前低波动因素的弱化;二是基本面、利率、杠杆或制度这些因素出现拐点和共振。如前所述,股灾后遗症,监管趋严等抑制A股风险偏好和波动的因素短期难显著改善。稳健的货币政策基调与房地产销售过热下利率水平进一步下行空间有限。而趋严的监管下股市杠杆亦难有拐点。A股短期难以迅速走出低波动困局。

但是,结合近期舆情与宏观判断,我们认为在低波动中抬升指数中枢的积极因素可能来自地产限购和宏观数据:前者冷却地产交易挤出资金,对A股形成流动性利好;后者超预期和积极信号增多,改善投资者对基本面的预期。

地产新政挤出资金利好股市,但程度有限

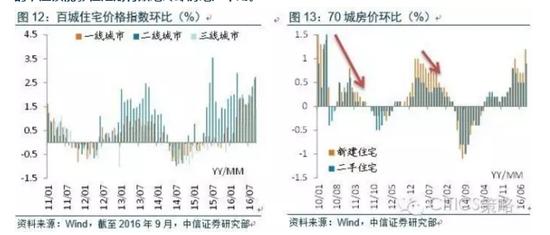

房地产销售的“金九”过后,“银十”应该是没有了。如表2所示,受前几个月地产销售火热影响,从一线到二线住宅价格环比加速上涨,为了防范金融风险,在国庆长假期间一二线城市普遍出台了限购限贷政策。如下图所示,可比区间是2010年4月和2013年11月开始的限购限贷,由于直接控制购房的杠杆和资格,房价涨幅被有效抑制。本轮政策规模和力度应该都是空前的,应该能够在短期有效地冷却房地产市场。

与股市竞争资金的不仅只有房地产,但今年以来资金竞争力最强的资产类目无疑是房地产。无论是刚需还是投资性需求,住宅市场在过去十几个月中,特别是股灾以来,对居民部门的资金有着极强的竞争力。房地产限贷趋严对股市的影响如何呢?我们认为,地产调控政策冷却销售后,挤出的资金对股市的流动性有正面影响,但其程度会弱于预期。

首先,虽然长期来看A股指数与住宅价格指数的相关性不明显,2005至今11年来的月度数据显示两者相关系数只有0.18;但是,2014年以来这两者的相关系数达到了-0.71,这已经体现出比较明显的负相关。这种负相关形成的大背景是无风险利率从高位掉头下行,资产荒的背景下,地产和股市作为可加杠杆的投资品都受到富余流动性的追捧。

其次,这种负相关在当前会明显弱化,主要原因在于:1)无风险利率进一步下行空间有限,甚至出现了反弹的苗头;2)趋严的监管环境下资金加杠杆入股市的难度变高,“股灾”过后其相对吸引力也在下降;3)政策迅速冷却地产交易后,在股市和房市间切换的投资资金短期难以从房市抽身迅速进入股市。

最后,分流房市资金的不仅只有股市。人民币依然处于可控缓慢贬值通道,而国内大宗商品价格预期还会上涨,这些渠道同样也会分流房市的资金。即使就房地产本身,限购限贷的政策也只是抑制了短期需求,没有改变买卖双方对中期房价上涨的预期。

综上所述,基于各类资产预期收益率与流动性挤出的判断,地产调控对股市影响偏正面,但房价和股价此消彼长的敏感度变弱,即使房价受政策影响回落,被挤出的资金对股市的正面影响程度也弱于以往。

这基本面改善是另一条重要的线索

在前几周周报中,我们强调经济总量指标虽然乏善可陈,但相比市场悲观预期,积极信号正在变多,中国经济超预期指数在过去几周也一直位于0以上。8月份公布的数据显示,10个主要指标中有8个都优于市场的一致预期。根据目前Wind汇总的市场一致预期情况,9月主要实体经济增长指标会弱于8月,而金融和物价数据会优于8月。而相对市场已经比较疲弱的预期,我们认为9月实体数据依然存在超预期空间。

一方面,我们在今年7月月报《伐谋结构市、布局周期品》中强调过,经济已经进入缓慢补库存的周期。从今年6月份开始,工业库存同比从底部-1.9%缓慢回升至-1.6%。工业补库存徐徐展开,财政和PPP发力维持基建投资高增速,房地产销售超预期带动可选消费回暖,这些因素使得经济数据超预期的正面信号不断增多。

另一方面,宏观层面数据的超预期,特别是以PPI为代表的价格回暖会体现到宏观盈利的改善上,有利于改善市场对A股的基本面预期,抬升市场波动的中枢。其背后也反映了部分中观行业的景气改善,这会成为10月A股行业配置的重要线索。

另外,可能会有投资者担心地产新政冷却销售后影响房地产投资和与其相关的可选消费,从而影响实体经济。这要分两方面看:一方面,如下图所示,就房地产投资而言,之前的两轮限购在冷却销售的同时,并没有对房地产开发投资增速形成明显的负面影响,从2010~2015年房地产投资增速下行的趋势性原因在于中国进入了后地产时代。另一方面,与房地产相关的可选消费基本滞后于房屋销售6~9个月左右,市场确实担忧2017年下半年后装潢、家电、建材等可选消费同比增速的回落。对此,我们认为家具、厨电等高弹性品种确实会受到影响,但由于新政集中在一、二线城市,其它品类整体影响不大。

投资建议:紧扣业绩+景气主线,穿越低波动困局

重视业绩与配置性价比

市场低波动的特征短期难以明显打破,而地产新政挤出资金与基本面向好有利于抬升波动区间中枢,市场处于整固期,主要的机会还是结构上的。这种背景下,我们认为中期的行业配置首先应考虑未来业绩预期与当前估值水平确定的配置性价比。

如上图所示,各行业气泡大小代表12个月滚动的分红收益率,横轴表示这些行业中有机构预测覆盖的样本在2016~2018年两年的盈利复合增速,而纵轴是TTM-PE。基于配置性价比的角度,我们推荐关注远期PEG处于市场平均水平之下的行业,如业绩增速比较稳定的汽车、家电、建筑和交通运输;以及业绩弹性比较大的建材、煤炭、环保。

聚焦高景气或景气边际改善的领域

在以上原则的基础上,具体到10月份的配置,结合中观数据进一步筛选细分领域,我们建议投资者布局三条景气处于高位或边际向好的主线。

其一,消费链上,我们看好文化休闲相关消费增长和住房相关产品消费。家电增速略微放缓,家电“四大件”中家用空调持续旺销,智能家电加速发展。

其二,看好汽车类产品消费,乘用车的销量同比增速达到近3年来的高点,而商用车改变长年负增长的常态,乘用车中MPV与SUV销量持续高速增长。新能源汽车继续保持高速增长,产业链迎来长期利好。

其三,中游投资链上中,看好工程机械和建材中的水泥,玻璃相关子行业。房地产火爆与PPP项目加速推广助力工程机械的挖掘机、推土机、压路机销量大幅增长。8月工程机械行业挖掘机销量同比增长44.9%(上期值13.2%),推土机销量同比增长208%(上期值89.2%),压路机销量同比增长22.2%(上期值1.7%)。房地产市场持续火爆与PPP大型基建项目加速推广是推动工程机械行业销量增长的主要原因。

9月全国水泥价格继续上涨。房地产行业的持续回暖给地产后周期的建材行业带来机会,并且近期PPP项目推进规模扩张,带动水泥需求增长。玻璃价格上涨迅猛,开工率上涨放缓。“金九银十”是玻璃的旺季,十月玻璃价格有望维持坚挺。

10月亮马组合:注重配置性价比,紧扣业绩+景气主线

综合业绩预期和估值决定的配置性价比,再考虑近期中观景气与节内事件影响。10月份亮马组合重点配置的行业和建议配置权重是:汽车(20%)、家电(20%)、煤炭(20%)、石油石化(15%)、建材(15%)、交通运输(10%),行业逻辑见表4。个股组合方面,以行业选择为基础,结合中信证券研究部分析师的意见,10月份亮马个股组合是:富奥股份、长城汽车、格力电器、三花股份、西山煤电、阳泉煤业、中国巨石、中国石油、洲际油气、大杨创世。这些股票的具体EPS预测和个股逻辑见表5。

风险因素

9月份宏观经济数据显著低于预期,人民币兑美元加速贬值;如果本轮房地产限购政策导致住宅价格明显下行,资本加速外逃,可能会影响我们的最终推荐。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:赵文伟 SF182