原标题:都说十一后有行情?先看清A股三季度这10点总结

收复3000点,让投资者舒心过节的同时对未来充满期许。上证指数今日以一根小阳线收盘,宣告2016年三季度A股市场正式收官。股市近三个月表现可谓雷声大、雨点小,伴随风险偏好情绪的提振指数一度迎来年初股灾后的高点,而缺少持续的交易能量使得价格也难以在高位为继。

回顾整个三季度,各指数表现如何?估值、成交水平有何变化?行业与个股走势孰优孰劣?投资者群体最新特征是什么模样?一一为您揭晓。

大盘收复三千关口

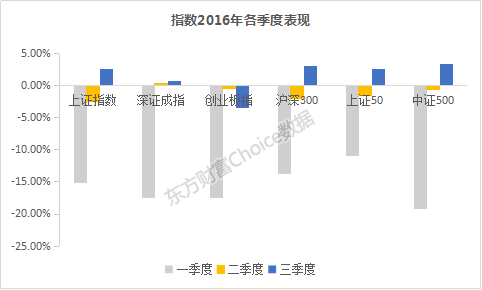

以上证指数为例,2016年三季度报收于3004.70点,连续两个月收盘位于3000整数关之上,季度涨幅2.56%,表现好于二季度。沪指在7月4日盘中录得最低2922.52点,于8月16日上攻至3140.44点的季度高位,同时也是今年1月11日来最高,季度成交量107.64亿手,成交金额12.29万亿元。

数据来源:东方财富Choice数据

数据来源:东方财富Choice数据另外,深证成指三季度微涨0.74%,与二季度表现基本持平;创业板指数下行3.50%,不及此前整体表现;涨幅最高的是沪深300指数,上升3.15%。截止今日收盘,两市共计1657只个股累计录得季度涨幅,1184只个股最终季度收跌。

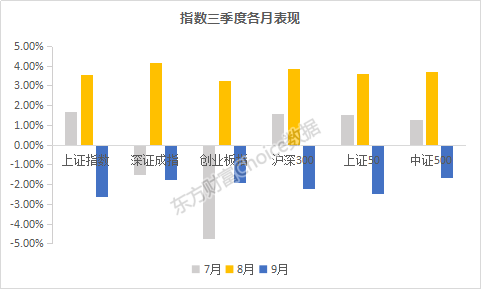

从各指数的月度表现来看,7月仅深成指和创业板受到中小创个股拖累收跌,8月和9月整体表现均较为一致,在三季度后半的缩量震荡市中,蓝筹权重与中小盘个股并没有出现明显的走势差异。

数据来源:东方财富Choice数据

数据来源:东方财富Choice数据震荡三月,全球居末

回顾近三个月的走势,7月A股先涨后跌,在6月美联储议息、英国脱欧及MSCI等风险因素落地后迎来反弹,接着因监管层先后出台的一系列政策受到冲击。“史上最严借壳标准”挤压了相关主题炒作的空间,银行理财分类监管打破场外资金入场逻辑的预期。

数据来源:东方财富Choice数据

数据来源:东方财富Choice数据8月指数再度走高,供给侧改革持续推进、深港通蓄势待发及G20维稳窗口等因素给投资者带来了一波短暂的“吃饭行情”,可惜好景不长,增量资金的匮乏与存量博弈的消耗均制约指数上行,对3100点的突破最终戛然而止。

9月市场人气日渐萎靡,金融资产去泡沫、去杠杆与监管层面持续趋严等因素降低了风险偏好,海外不确定性的再度加强与临近长假的投资心理也令指数难获上升动力,多个交易日刷新振幅新低足见观望情绪浓厚。

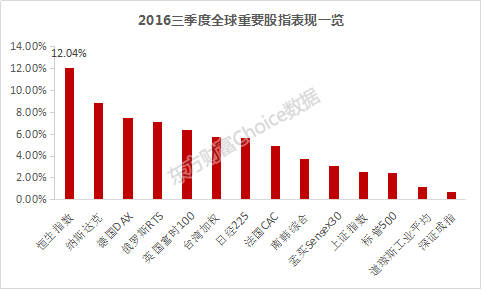

在全球重要市场股票指数中,中国股市继半年度后再度居于末尾,和美国两大股指在三季度成为“难兄难弟”,尽管总共14大股指均录得涨幅,但上证和深成指排名分别处于倒数第四和倒数第一位。而距离大陆最近的香港市场异军突起,三季度最终涨幅达到12.04%,美国纳斯达克和日本股指紧随其后。

数据来源:东方财富Choice数据

数据来源:东方财富Choice数据市值抬升,估值走高

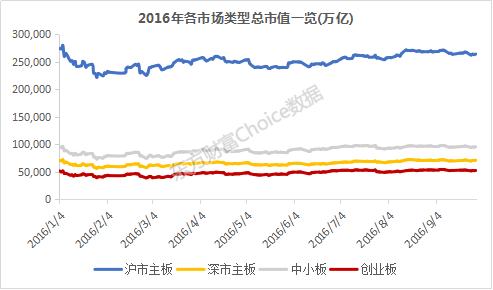

市值方面,沪深两市合计市值48.19万亿元,较二季度末的46.19万亿元上升4.34%。沪市主板和深市主板市值分别增长5.59%和7.15%,达到26.39和7.08万亿元;中小板和创业板市值变动较小,仅微升1.12%和0.58%,合计9.52和5.21万亿元。

数据来源:东方财富Choice数据

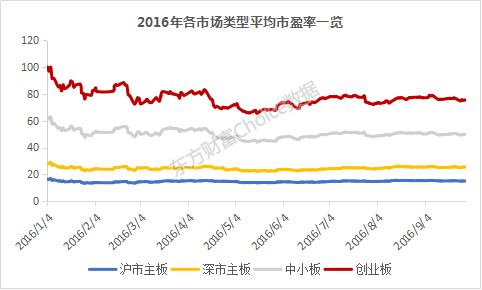

数据来源:东方财富Choice数据估值方面,除创业板外,沪深主板及中小板市盈率较上半年末的水平有所走高,沪市主板15.06倍的平均市盈率依然处于较低水平,深市主板平均市盈率25.53倍,中小板平均市盈率49.78倍。创业板75.44倍的估值水平仍处高位,不过相对3个月前下降约1.87%。

数据来源:东方财富Choice数据

数据来源:东方财富Choice数据成交金额降至冰点

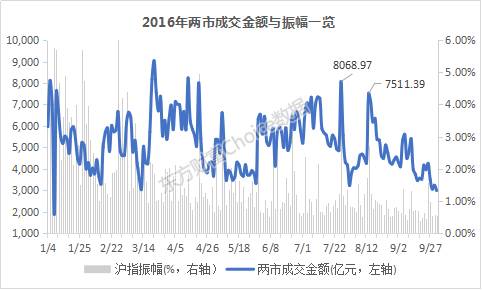

2016年三季度沪深两市日均成交金额4995.72亿元,低于二季度的5215.38亿元和一季度的5411.76亿元。A股市场在9月开启震荡模式,缩量下跌令成交金额逼近地量特征,两市成交额自8月15日的高点7511亿元逐级降至9月30日2987亿元的低点,阶段降幅达到60.23%。

数据来源:东方财富Choice数据

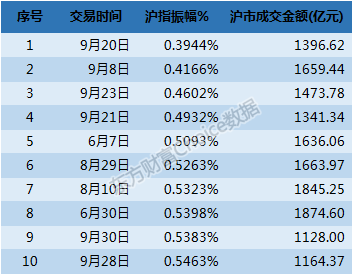

数据来源:东方财富Choice数据在熟悉了千股普涨和千股跌停的剧情后,目前投资者不得不面临“千股横盘”的尴尬,仅从沪指的单日振幅来看,今年总计184个交易日中有70个交易日的振幅不及1%,其中有45天来自第三季度。在沪指单日振幅“心电图”榜中,前4名的交易日均来自9月,振幅不及0.50%,9月20日以0.3944%的低波动率居首。

数据来源:东方财富Choice数据

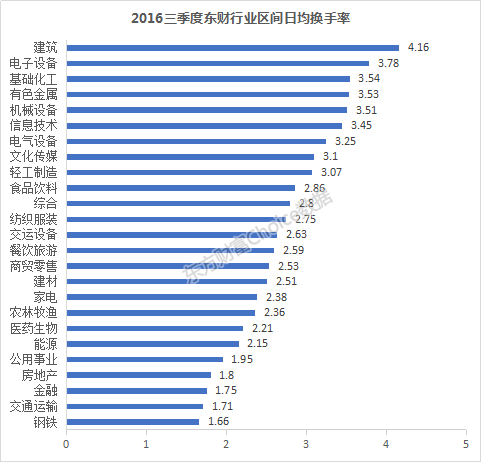

数据来源:东方财富Choice数据行业方面,三季度建筑、电子设备和基础化工为换手率最高、最活跃的行业,钢铁、交通运输和金融板块的换手率最低。由于换手率基于成交量和流通股数,所以流通股数较多、市值较大的行业和个股换手率较低,而小盘股居多的行业板块则相对活跃。

数据来源:东方财富Choice数据

数据来源:东方财富Choice数据个股方面,次新股依然是交易最为活跃的概念股票,共有7只个股三季度日均换手率超过20%,名家汇、金冠电气和白云电器以26.90%、24.49%和22.51%的换手率居于前列。如果剔除掉今年上市的新股,浙江世宝、金轮股份和凤形股份为两市换手率最高的股票,换手率均突破16%。

数据来源:东方财富Choice数据

数据来源:东方财富Choice数据建材地产领跑行业

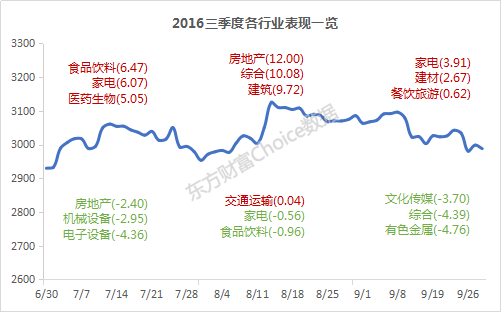

2016年三季度各行业表现不一,在指数整体上扬的情况下传统板块保持相对强势,尤其是围绕房地产行业的建材、家电、建筑及其自身的板块涨幅领跑榜单。建材行业以12.51%的涨幅位居第一,家电和房地产行业以9.87%和9.15%的收益名列二、三位。此外,有5个板块在整个三季度录得跌幅,分别是电气设备、文化传媒、电子设备、信息技术和有色金属。

数据来源:东方财富Choice数据

数据来源:东方财富Choice数据各月来看,7月后半的涨幅回吐令上半年受捧的食品饮料、家电和医药生物行业再度显现其防御特性,涨幅领先;8月指数和个股集体爆发,资金风险偏好提升流出上述行业,转而青睐房地产、综合和建筑板块,当月仅食品饮料和家电微跌收盘;9月市场震荡走弱,交易活跃度降低,除家电、建材和餐饮旅游行业外均录得跌幅。

数据来源:东方财富Choice数据

数据来源:东方财富Choice数据个股牛熊风格变迁

在个股牛熊榜单中,三季度表现最佳的依然还是次新概念股,两市涨幅前20的股票皆属这一类型,涨幅均超过280%。其中,科大国创以高达729.72%的涨幅位居第一。在行业分布上,以信息技术、基础化工和电子设备行业居多。

数据来源:东方财富Choice数据

数据来源:东方财富Choice数据若剔除今年上市新股,沪深两市三季度牛股榜中,位于涨幅榜前20的股票有3只收益超过100%,四川双马以171.32%的表现成为最牛个股。从概念板块的类型来看,壳资源、节能环保和新能源等热点均位列其中。

数据来源:东方财富Choice数据

数据来源:东方财富Choice数据在跌幅榜上,除了退市的欣泰电气外(跌幅79.18%),整个三季度并未出现股价遭腰斩的个股,维宏股份以44.40%的跌幅居熊股榜之首,另有17只股票季度跌幅超过30%。其中,曾在半年度进入涨幅榜前列的天赐材料遭到无情抛售,进入本季熊股榜。

数据来源:东方财富Choice数据

数据来源:东方财富Choice数据新股发行数量猛增

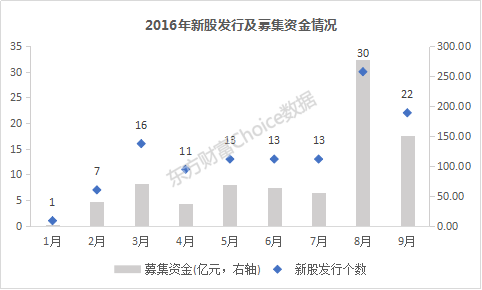

市场容量方面,三季度IPO发行情况较今年上半年明显提速,截止9月30日共有126只新股上市,其中7-9月就有65只,募集资金合计484.64亿元,占全年新股发行募资比例的63.1%。三季度市场表现最佳的8月期间有30只新股上市,合计募资278.22亿元。

数据来源:东方财富Choice数据

数据来源:东方财富Choice数据从行业情况来看,三季度有16个东财行业发行了新股,金融和基础化工行业新股募集资金均超过100亿元,基础化工和信息技术行业分别有13只和10只新股上市。餐饮旅游、房地产、纺织服装、钢铁、建材、交运设备、农林牧渔、食品饮料和综合等9个行业在第三季度没有新股上市。

数据来源:东方财富Choice数据

数据来源:东方财富Choice数据从个股首发情况来看,江苏银行、三角轮胎、贵阳银行和中国电影成为三季度募资最多的四家新上市公司,募集资金均超过40亿元,江苏银行11.54亿股的发行数量也是年内之最。

数据来源:东方财富Choice数据

数据来源:东方财富Choice数据两融余额微幅提升

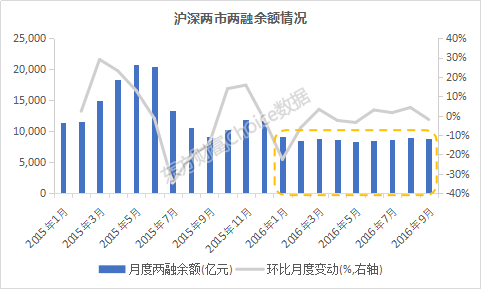

2016年是A股“去杠杆”的一年,沪深两市融资融券余额自1月降至万亿元之下并维持窄幅波动,前9个月两融余额平均值8712.9亿元,与去年同期14507.8亿元相比下降40%。三季度随行情的走高,两融余额微幅提升至平均8871..9亿元,较一季度和二季度有所增加,但风险偏好资金的整体态度可谓谨慎。

数据来源:东方财富Choice数据

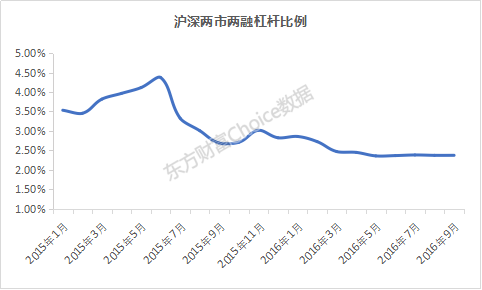

数据来源:东方财富Choice数据另一方面,从A股市场交易资金杠杆程度看,当前两融余额在沪深两市流通市值中的占比为2.37%,与去年约4.37%的高峰对比亦下降约45.7%,市场投机氛围回落至较低水平。

数据来源:东方财富Choice数据

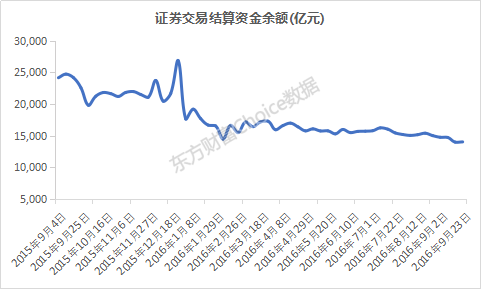

数据来源:东方财富Choice数据此外,A股市场资金面逐步回归理性,证券交易结算资金余额从去年牛市的逾3万亿元回落至目前的1.4万亿元附近,呈明显的下行趋势,资金活跃度甚至到了较为清淡的级别。

数据来源:东方财富Choice数据

数据来源:东方财富Choice数据限售股解禁稍喘息

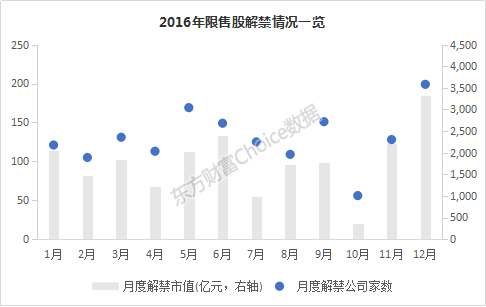

三季度A股市场限售股减持压力为年内最小,合计解禁市值约4500亿元,低于一季度的5371亿元和二季度的5633亿元。而即将到来的10月,将创月度限售股解禁市值新低,以当前价格计算解禁市值约359亿元,或将从一定程度上给未来行情演绎腾挪空间。

数据来源:东方财富Choice数据

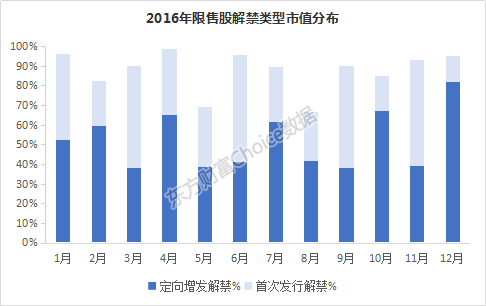

数据来源:东方财富Choice数据从限售股解禁的类型来看,定向增发和首次发行限售股两类占比达到绝对多数,其他还有股权分置改革、股权激励和配股等限售类型。从今年的数据看,定增和首发限售股合计占到当月总体限售市值的平均比例约87.5%,定增解禁占比高于首发解禁占比的情况较多。

数据来源:东方财富Choice数据

数据来源:东方财富Choice数据从个股来看,今年三季度有6家上市公司解禁市值超过100亿元,其中美的集团(709.3亿元)、上海石化(274.6亿元)和天齐锂业(138.4亿元)的解禁市值位列前三,解禁类型分别是首发解禁、股权分置改革和追加承诺限售股。

数据来源:东方财富Choice数据

数据来源:东方财富Choice数据未来三个月中,11月和12月的限售股解禁压力较大,共有5只股票解禁市值将超过100亿元,温氏股份更是达到逾1180亿元,其首发原始股解禁数量约32.8亿股,占总股本比例75.36%,解禁日期为11月2日。

最新版投资者画像

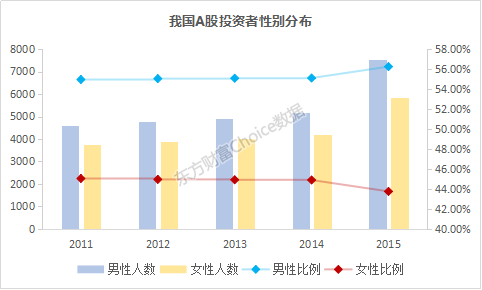

根据上海证券交易所统计年鉴的最新数据显示,截止到2015年期末,男性股票投资者有7530.65万人、女性股票投资者有5859.82万人,占比分别达到56.24%和43.76%,同比分别增长45.54%和38.95%,差距从约960万人扩大至1670万人。可以看出,我国男性在股票市场参与程度上较女性而言更为积极。

数据来源:上交所、东方财富Choice数据

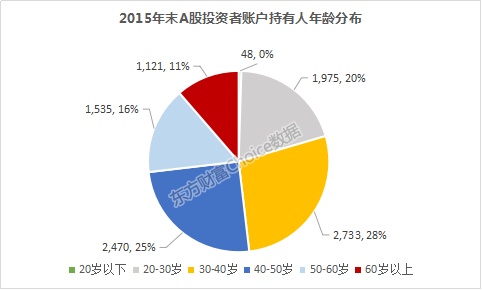

数据来源:上交所、东方财富Choice数据截止到2015年期末,我国股票市场投资者账户持有人年龄分布主要集中在30-40岁及40-50岁两档,占比相加共计约53%。投资者账户持有人数最少的为20岁以下年龄层,仅约48万人,其次是60岁以上人群,占比约11%。

数据来源:中证登、东方财富Choice数据

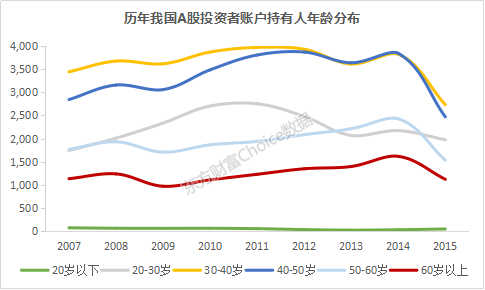

数据来源:中证登、东方财富Choice数据从2007年至2015年的数据中能够发现,在投资者多账户进行合并处理后,30-40岁、40-50岁和50-60岁年龄段的人数明显下降,可见他们此前在多家证券公司开设账户,而20-30岁账户持有人数量减少有限,20岁以下年龄段甚至出现上升。在互联网金融的时代背景下,青年及在校学生成为2015年牛市风潮中参与最积极的一批人。

数据来源:中证登、东方财富Choice数据

数据来源:中证登、东方财富Choice数据根据上海证券交易所统计年鉴的数据显示,截止到2015年期末,我国股票市场投资者学历分布呈现大专及以下学历人数占据绝大多数的局面,包括中专以下、中专及大专学历均拥有超过3000万人。

数据来源:上交所、东方财富Choice数据

数据来源:上交所、东方财富Choice数据不过,拥有上述三类学历的股票投资者每年增长数量有限,而大学本科及硕士以上学历的投资者增幅较大,2015年大学本科学历投资者人数增长74.93%,硕士及以上和大专学历分别上升47.73%和47.64%。将本科及以上学历合计来看,所占投资者总量的比重亦逐年提升,已由2007年的16.89%升至2015年的25.29%。

投资者高持仓不变

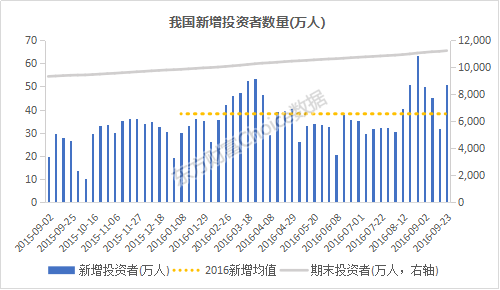

2016年三季度我国股票市场新增投资者人数较前两个季度有所上升。截止9月23日数据,最近3个月新增投资者488.65万人,高于二季度的438.33和一季度的485.79万人,目前期末投资者合计已达到11223.7万人。指数的上扬对市场人气的吸引具有一定的正面作用。

数据来源:东方财富Choice数据

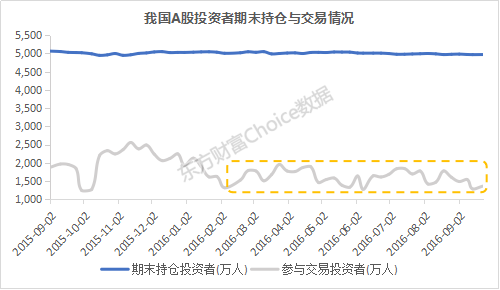

数据来源:东方财富Choice数据此外,A股市场期末持仓投资者人数保持相对稳定,今年平均数值为5006.71万人,三季度均值为4978.25万人;同时,期间参与交易的投资者人数在三季度持续下降,自7月初的1835万人降至9月14日当周的最低值1281万人,最新数据为1358万人。行情在三季度由反弹演化至缩量震荡格局的过程中,离场的投资者并不多。

数据来源:东方财富Choice数据

数据来源:东方财富Choice数据至此,2016年三季度证券市场盘点告一段落,预祝各位假期快乐!节后迎来开门红!

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:梁焱博