来源:微信公众号 lixunlei0722

股 市中有句俗语:量比价先行。意思是量的波动在先,股票价格的波动在后。股票无论是上涨还是下跌,一般都要看交易量是否会持续放大,如果上涨无量,说明上涨 趋势难以持续;如果下跌无量,说明是“假摔”,因此,可以通过量价关系的分析来判断股市的今后走势。其实,不仅股市如此,其他市场的交易量变化或经济活动 总量的变化也具有反映趋势的功能。

又将回到实物投资时代了吗?

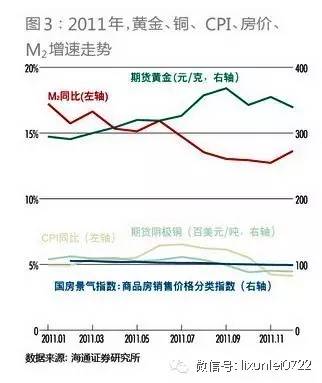

笔者曾在2012年年初写过一篇文章,题目叫《实物投资高收益时代或将过去》,因为那时我注意到2011年5月份之后,M2的增速开始回落了,随后,CPI也开始回落。这种量的先行变化,会否导致实物资产价格或价格上涨幅度回落呢?

我 首先观察到,中国艺术品市场2011年全年成交总额934亿元,比2010年的573亿元成交额高出63%,但与春季艺术品拍卖市场成交创天量相 比,2011秋拍的交易量则出现明显回落,中国艺术品综合指数在2011年的涨幅据称只有6%,10月之后则呈现上涨乏力的走势。其次,我又观察 到,2011年的房地产开发投资增速为27.9%,比2010年33%的增速明显回落,这是否意味着房地产投资增速的拐点已经出现了?

通 过这些量的变化,我初步判断,中国2000年至2011年的实物资产投资的黄金时代或将结束。就以黄金为例,2001-2011年,年均涨幅为 17.46%,累计涨幅也在4倍左右,但2011年的涨幅已经收窄到10%左右。除黄金之外的很多稀缺实物的投资回报率更是高得惊人,如字画、古玩、珠宝 玉器等,大大超过M2的年均18%的涨幅,但2011年的涨幅也普遍降至了个位数。

事后证明,我对实物资产高收益时代结束的判断是对的,黄金价格从最高点到最低点,几乎是拦腰斩半,其他大宗商品的价格也出现了大幅下跌,如螺纹钢的价格几乎跌去了三分之二,原油价格从最高的148美元一桶,降至今年的最低跌破30美元。

大 部分大宗商品价格的下跌,几乎持续了五年时间,五年之后的今天,大宗商品、贵金属等价格又出现了一轮上涨,且涨幅在过去四个月里大部分都超过了20%。而 且,这种上涨也有交易量的支持。如螺纹钢前段时间的交易非常活跃,有一天螺纹钢期货的6000多亿的交易金额超过两地股市交易额之和。

相比之下,股市的交易量出现了大幅萎缩,尤其是上交所,前四个月的交易量大约只有去年同期的三分之一。所以,这也再次印证了“量比价先行”的道理,从2015年9月份开始,A股的交易量就大幅回落,同时,一线城市的房地产销售收入不断攀升,这说明资金开始从股市不断撤离。

2016 年商品期货交易量的大增,对应了第一季度房地产开发投资增速从2015年年末的1%,跳升至了6%,这应该是对去年下半年开始房地产销量上升的滞后反应。 同时,国家加大对基础设施建设的投入力度,一季度新增贷款规模超过2009年同期,给人一种“两年四万亿”重启的感觉。

不 过,2016年与2009年相比,一个明显的区别是,货币投放不见效果,财政预算赤字已经提高到了3%(估计实际到4%),但作用似乎也不大。这就像拍皮 球,2009年的时候,皮球的气十足,拍下去,就会弹得很高,因此当时大家都质疑,说两年四万亿过量了。于是,到了2009年下半年,中央就开始清理地方 融资平台,2010年货币政策就开始收紧,先后两次加息,六次上调存款准备金率。

中 国经济这只皮球拍到了2015年,气已经漏了不少。因此,当年的五次降息和五次降准,都不能让皮球弹得和期望的那样高。到了今年,刺激力度还是不减,但看 到CPI这一副作用出来了,便不敢轻率再降准降息。但与2009年刺激投资、2010年就收紧货币的举措相比,如今则只有羡慕的份了。

如 果GDP增速上不去,则按照以往案例,CPI也很难窜得很高,估计也就到3-4%水平了。若如此,重返实物资产的投资时代似有难度。这也是我的长期坚持的 逻辑,即库兹涅茨中长周期仍在下行途中,大宗商品的上涨只是超跌反弹。房地产价格处于高位,真正值得投资的实物资产品种似乎不多。

如 果看一下全球经济,也会发现,几乎没有一个经济体是一枝独秀的,美国目前似乎没有勇气加息,因为经济乍暖还寒,欧盟与日本更不用说复苏了。印度的经济体量 与它的大国地位极不相称,也难替代中国成为全球经济的一大引擎。中国前四个月的出口增速为-4.4%,表明全球经济还是不行,这也不支持大宗商品价格持续 上涨。

透过量的变化看亮点

这 里我所指的“量”,与上节一样,都不限于金融市场上的交易量。比如,一季度M1增速提升至22%,因为M1的构成主要是非金融企业和政府机构的活期存款, 于是,不少专业人士便认为信贷资金得到了有效投放,即货币脱虚向实,钱流向了实体。但问题来了,既然货币流向了实体,那么,前一季度民间投资增速为何大幅 降至5.7%,要知道,民间投资是国企和地方政府投资总和的两倍规模,但一季度的固定资产投资总额弱回升,主要靠国企和地方政府的投资加杠杆促成的。

最 近国务院要督查民间投资情况,说明民间投资意愿不足已经成为问题,信贷资金到了民营企业,他们却不去投实业,这是有原因的,限于篇幅,不再赘述,只是提醒 诸位,不能简单看M1,还是要把其他数据拿过来综合看,不能只看如PMI这类同步指标(至少我认为),更要看领先指标,甚至反向指标,见下表。

今 年以来,领先指标中值得点赞的,大概只有房地产销量和房地产投资及居民的长期贷款了,说白了就是靠房地产。反向指标则是基建投资,基建投资增速越大,说明 经济越差,因为政府总是采取逆周期政策。近期股市为何表现不好呢?实际上从问卷调查就可以找到答案。即当大部分人认为股市将继续走好时,股市就会下跌,当 大部分人认为股市将下跌时,股市则会反弹。如海通策略团队在2月25日做的问卷调查,中,56%的人认为反弹结束,只有27%认为反弹还会延续,结果3月 份股市大涨。而当4月16日的问卷调查结果出来,发现65%的投资人认为反弹还将继续,只有14%的人认为反弹结束,股市将下跌。

最 近与部分市场的投资高手交流,发现他们都特别关注交易量,交易量的下降是他们悲观的主要理由。这让我想到最极端的案例,就是中国通胀率水平最高的1994 年,深交所的交易量极度萎缩至一天只有几个亿,上证综指跌至333点的历史新低,大部分资金都去做国债期货。不过,此轮通胀水平估计会低于 2010-2011年的水平,所以,大宗商品的反弹力度不会太强,股市应该不会太低迷,但反转之说恐怕不成立。

今 天人民日报发表了《开局首季问大势》的记者采访权威人士的文章,基本观点与前不久的政治局会议决议一致,尤其进一步明确了稳健的货币政策必须严格执行,不 要宽松过头。对经济走势的判断则进一步强调了既不是U型,更不是V型,而是持续几年的L型(不是一两年能够过去的)。不少人认为这意味着货币政策会转向偏 紧,我觉得不至于偏紧,但中性是肯定的,即便没有这篇权威人士讲话。但要防范系统性金融风险,货币政策不可能偏紧,因为偏紧了的话,利率会抬升,则容易触 发金融风险。

结 合十三五规划,假如今后五年中国经济一直走GDP增速6.5%-7%的L型,则年均投资增速仍需要维持较高水平(假设10%),名义GDP年均7%(考虑 到CPI抬升因素),M2年均增速12% (权威人士认为,利用货币扩张刺激经济增长边际效应持续递减),货币超发很难避免。除非放弃稳增长目标,GDP增速自然回落。

海通宏观于博供图

海通宏观于博供图如果经济要稳增长,汇率要稳定,通胀要控制住,在货币规模大幅攀升的背景下,究竟什么资产还能上涨呢?我觉得,实物资产中的贵金属如黄金是最具有货币属性的,人民币贬值的压力可以通过资本管制来顶住,但M2估计到2018年就会到200万亿,故贬值或通胀大压力都会加重,故配置黄金要比配置大宗商品更合理,后者受经济下行导致的需求不足制约。

如果美元贬值,则黄金上涨,如果美元升值,则人民币贬值压力加大,以人民币标价的黄金也会涨。如果通胀又起来了,则黄金也会涨。

房地产肯定也是一个抵御贬值压力的好选择,但关键是房地产作为投资标的,个性化太强,很难成为标准投资品,且房地产迄今没有出现过较大回调,因此,权威人士认为房地产存在泡沫:房子是给人住的,这个定位不能偏离,要通过人的城镇化“去库存”,而不应通过加杠杆“去库存”,逐步完善中央管宏观、地方为主体的差别化调控政策。

金融产品方面,市场遇到两大压力,一是通胀抬升下的估值压力,二是市场规范下的风险溢价提升压力。后者是因为刚性兑付被不断打破,故风险溢价水平要提高,相应地,估值会下降。

根据权威人士的提法,“股市要立足于恢复市场融资功能、充分保护投资者权益,充分发挥市场机制的调节作用,加强发行、退市、交易等基础性制度建设, 切实加强市场监管,提高信息披露质量,严厉打击内幕交易、股价操纵等行为。”就股市而言,壳价值据称要打破,完善公司治理结构,形成优胜劣汰的公平市场, 因此,在周期股走弱、中小创的风险溢价扩大背景下,价值型的股票是否值得看好值得讨论,尤其是当中国A股被纳入MSCI指数,沪港通、深港通 均开通之后。因此,投资股市是否应该“去壳吃肉”?

政策的对交易价格的影响度在递减

今 天股市再度暴跌,联想到权威人士去年5月25日、今年的1月4日在《人民日报》发表的答记者问之后,均出现了股市大跌,但这并不意味着政策对于股市有巨大 影响。政策可以改变趋势的斜率,但不能改变趋势。去年5月末发文之后,股市依然上涨,只是涨势已经到了强弩之末;今年1月4日股市下跌,还是有熔断机制及 人民币的贬值预期等因素。而今天的股市下跌,也是前段时间以来股市走弱的延续。

在 信息泛滥的互联网时代,各种声音、各种权威言论越来越多,频率越来越高,因此,对于投资的参考作用其实是递减的。比如,1月4日权威人士的七问七答之后, 大家的普遍预期是货币政策要收紧了,去杠杆、去库存和去产能要真抓实干了。但实际上,一季度的信贷扩张度比2009年更夸张,投资加杠杆、房地产补库存、 钢铁加产能现象也很明显。这说明,说的东西往往是理念,而做的事情,则往往是因为形势所迫。

因 此,还是要关注量的变化,看看二季度的各项经济及金融数据是否有明显的变化。我觉得,经济能够走L型已经不错了,而且,十三五规划的目标都已经确定,今后 的无论是财政政策还是货币政策,都很难收紧,但即便如此,经济下行的压力还是较大。故从目前的量的变化中不难发现,货币的流转速度在放缓,投资变得更加谨 慎,2016年是不会有太多反转的机会,追随趋势比寻找拐点的赢面要大很多。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:张恒星 SF142