核心结论:①本轮反弹核心逻辑是国内外政策暖推动风险偏好上升,行情走势需跟踪政策动向和情绪高低。②4月中旬经济数据和一季报密集公布,创业板预告显示盈利向好,相比15年Q4,情绪回升一半,真正考验是下旬的国内外政策期。③反弹在犹豫中仍将继续,清醒地参与,全年仍是震荡市、运动战,短期维持高弹性品种,如新能源汽车、娱乐体育、券商、军工。未来稳健时选消费品,如养殖链、白酒、中药。

反弹在犹豫中前行

上周市场小幅波动,在纠结中前行,上证综指跌-0.82%,创业板指微涨1.1%。4月中旬市场进入国内宏观经济数据和企业一季报数据密集公布的窗口期,4月下旬即将召开中央政治局会议和美联储议息会议,基本面数据和政策面动向成为未来市场关注的焦点。我们认为,反弹在犹豫中将继续前行,4月下旬国内外政策动向是个真正的考验期。

1.基本面数据将密集公布,预计较好

经济数据密集公布期,通胀数据是焦点。进入4月中旬之后,一季度经济数据将密集公布,其中重要的数据包括4月11日(周一)的CPI/PPI数据,4月13日(周三)的信贷和进出口数据,4月15日(周五)的一季度国民经济数据。市场非常关注通胀数据,根据Wnd统计,大部分机构预计3月CPI增速将在2.5%-2.8%之间。经济增长和通胀的不同组合将影响未来的政策动向。第一种组合:增长数据回升明显,而CPI同比温和,说明稳增长政策有效且副作用小,经济韧性好,转型可以更积极。第二种组合:增长数据和CPI同步回升,说明政策有效但有一些副作用,进退两难,政策进入观察期。第三种组合:增长数据改善有限,但CPI同比明显上升,说明稳增长政策副作用大,政策收紧的概率大。目前判断,第二种概率偏大。如此的话,需要进一步结合美联储的政策动向,判断国内政策。

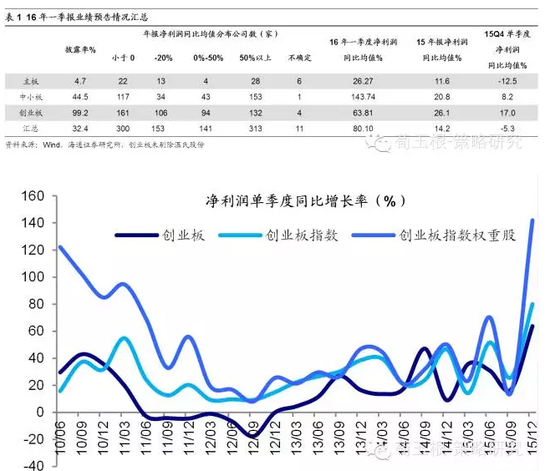

预告显示,创业板一季报业绩靓丽。截至4月9日,披露一季报业绩预告的公司共918家,创业板业绩预告披露率99.2%(仅有万邦达、昆仑万维、五洋科技和华铭智能未发布预告),中小板披露率为44.5%,主板披露率为4.7%。从一季度净利润同比均值看,中小板、创业板分别为143.7%、63.8%,相对去年年报预告的20.8%、26.1%均大幅增长。创业板公司温氏股份一季度净利润30万亿,约为创业板整体的20%,因猪价和出栏量上涨原因,净利润同比增速均值364%,由于温氏股份一季度净利润规模较大且高速增长,故考察剔除后的结果。剔除净利润占比较大的温氏股份后,创业板整体、创业板指数(100家)、指数权重股(28家)一季度净利润同比均值分别为为37.5%、31.2%和57.4%,相比去年四季度的23.7%、35.6%和32.5%,除创业板指外均有所提高,创业板盈利增速仍然较高。根据业绩预告测算创业板净利润合计为143.8亿元,历史前三年经验创业板一季度占全年业绩比为15%,于是可以根据一季度业绩预告推算出16年全年业绩约为958.5亿元,由此计算得到16年全年业绩增速为54%,一致预期为63.1%,二者相差9个百分点,处于历史5-45个百分点的中等偏下水平。

2.政策考验看4月下旬,且行且观

4月下旬进入政策考验期。我们一直强调3-4月是上半年最后的最多窗口期,核心逻辑是政策面暖推动风险偏好上升,因此政策动向是判断短期行情的重要变量。4月8日证监会发布了修订后的《证券公司风险控制指标管理办法》,新的券商风控指标调整将进一步缓解券商流动指标的压力,长期将利好券商业务发展。短期政策面仍偏暖,真正的考验在4月下旬。国内方面,4月下旬即将召开中央政治局会议,会议将确定未来一段时间的政策基调。上文我们预期一季度增长和通胀的组合是第二种情景,对政策影响中性。海外方面,4月26-27日即将召开美联储议息会议,这会影响国内政策及股市。15年下半年以来,美联储加息引发人民币汇率波动,进而影响A股风险溢价。用PE倒数减十年期国债收益率的数据可以反映市场风险溢价的变化,对比该数据和人民币汇率,可以发现2015年下半年以来,两个数据相关性较强,即每次人民币汇率阶段性贬值都伴随着市场风险溢价的上升。4月联储会议将讨论未来6月加息的可能性,目前美国芝加哥利率期货市场反应的美国6月加息概率仅21%,若议息会议偏鸽派,美国6月加息概率进一步下降,将有利于市场情绪进一步修复。2月份以来美股道琼斯指数、标普500大幅反弹,美股表现同样反应投资者并不担忧美联储加息。

市场情绪回升程度尚温和,不过热。我们一直强调,除了政策动向外,行情的演绎需要跟踪情绪指标的变化。市场情绪指标来如成交量、换手率、融资余额、基金仓位等显示,相比15年四季度,情绪仅温和回升,还未过热,暂时无忧。对比15年8月底-11月,上一轮行情成交量的低点是15年9月30日的295亿股,到11月5日高点的980亿股,涨幅232%,本轮成交量低点是3月11日的254亿股,最近一周均值为476亿股,涨幅87.5%;上一轮行情换手率低点是9月30日的257%,高点是11月11日的588%,涨幅129%,本轮行情换手率低点是2月15日的207%,目前上升为312%,涨幅51%。上一轮行情股票型基金仓位高点是2015年10月30的91%,本轮行情仓位小幅回升至87.45%。

3.应对策略:清醒的参与,不忘初心

继续持有,且行且观。我们1月底来就提出:1月底-3月初=15年8月底-国庆,市场震荡筑底,3月中-4月下=15年国庆后-11月,市场迎来最好的做多期。行情本质上是国内外政策偏暖期,风险偏好提升,行情走势需跟踪两因素:第一,国内外政策动向,如4月下旬中央政治局会议、美联储议息会议,第二,市场情绪高低情况,如成交量、换手率、融资余额、机构仓位等。短期市场走的比较纠结,4月中旬进入宏观经济数据和企业盈利密集公布期,我们判断基本面数据较优,反弹在犹豫中仍将继续,真正的考验在4月下旬的国内外政策变化,尤其是美联储议息会议,其释放的政策信号将对市场有较大影响。展望未来,全年仍是震荡市,我们在《用望远镜看,A股处于什么阶段?-20160408》中提出,当下A股进入震荡阶段,以时间换空间,未来再拾升势的可能性来源于创新重新发力、盈利改善,或者改革持续推进、效率提升。操作上,建议继续持有,跟踪未来政策面和情绪面的变化。

短期偏弹性品和一季报高预增个股,中期偏消费品。3月以来持续推荐中小创类高成长,如新能源汽车、娱乐体育、券商、军工等弹性品种高Beta板块机会,目前仍可继续持有。新能源汽车产业链机会持续发酵,多省市近日相继明确了充电设施建设规划。同时,国家电网日前正式启动了今年以来首轮充电桩招标,投标截止时间为4月12日,预计开标时间为4月中旬。4月20日北京车展,有望释放更多无人驾驶产业化信号。券商板块,4月8日证监会发布了修订后的《证券公司风险控制指标管理办法》对行业形成利好,新的券商风控指标调整将进一步缓解券商流动指标的压力,长期将利好券商业务发展。

一季报预告高增长角度,综合考虑公司业绩的增长性,估值的合理性,并排除了基期因素与业绩突变的影响,我们对已经披露一季报预告的公司进行了筛选,具体筛选指标包括 15年一季度净利润占全年之比大于15%,15年三季度、四季度单季度净利润同比增速大于20%,16年一季度净利润同比增速大于50%,根据16年一季度业绩预告测算的动态PE小于100,PEG小于2,筛选出来的组合包括:胜利精密、跨境通、精华制药、中环股份、兄弟科技、金河生物、三七互娱、安琪酵母、和而泰、先导智能、国脉科技、网宿科技、万盛股份、瑞康医药、光迅科技、豫金刚石、顺络电子、长盈精密。此外,稳健防御时,选涨价的消费品,这一轮涨价本质上是货币现象,而非周期复辟的需求回升,供给端更紧的消费品涨价动力更强。我们2月中旬开始推荐下游涨价品种,如养殖、维生素、染料,已为市场共识,可继续关注的板块如白酒、中药等。(来源: 荀玉根-策略研究)

进入【新浪财经股吧】讨论

责任编辑:凌辰 SF179