长江证券策略:“贪婪与恐惧”

陈果

【摘要:当前A股核心问题】

市场曾一直预期两会后A股下跌,而我们不这样认为,如果躁动逻辑已化为一致预期,那么现在的问题:行情能走多高多远,如何参与?

我们认为投资者对一致预期要特别小心。

那么这轮反弹有没有可能空间与时间超越市场一致预期呢?

经历三轮股灾之后,投资者风险偏好的提振相对困难,经济即使超预期其预期差也是较小的,以及当前通胀预期上升,汇率约束,资金流向地产商品等背景下,A股市场流动性超预期非常艰难,我们认为这轮反弹空间与时间超越市场一致预期是有难度的,有可能弱于一致预期。

我们认为,随着市场一致预期形成与快速上涨,渐入躁动期高潮阶段,如何更安全地参与成为投资者应该着重考虑的问题,避免在这个阶段获得的收益在未来潜在下跌中“得不偿失”。

应对躁动期高潮阶段,我们的策略总结为三点:

1.景气第一,即使下跌也会被最后减持;

2.参与滞涨,回避“获利抛压”;

3.流动性必须要好,以防未来“减不出来”。

行业配置:传媒、新能源汽车、农林牧渔、二线城市地产股、PTA、白酒、休闲服务、医药生物、汽车等。主题配置:地下管廊、互联网彩票等。

一周市场回顾与展望

本周A股普涨,上证综指、中小板、创业板涨幅5.15%、8%和12.56%。

两 会前,市场曾经形成过很强的一致预期,即A股在两会后将下跌。我们一直不认同这种判断,我们认为两会不是关键时间点,关键驱动变量是汇率预期与经济预期, 而这两个关键驱动变量的好转将使得A股市场进入“躁动期”,“躁动期”长度将长于市场一致预期(两会),至少可以持续到3月底4月初。

我 们对时点的判断未必准确,但我们的逻辑已经得到了一定程度的验证,而目前,躁动已经成了新的一致预期,实际上市场对躁动期的空间判断分歧也不大,(普遍认 为反弹高度在上证指数3200左右,创业板指数2400左右)。对时间,有些许分歧,但多数投资者认为未来至少有一两个月看不到显著利空。

我们认为投资者对一致预期要特别小心。

那么这轮反弹有没有可能空间与时间超越市场一致预期呢?我们认为是有难度的。首先,经历了三轮股灾之后,投资者风险偏好的提振是相对困难的, 在我们和投资者交流中,几乎所有的投资者都认为这轮行情是“熊市反弹行情”、“吃饭行情”、“比谁手快行情”,这与去年四季度时是截然不同的。其次,我们 认为当前市场的“经济预期”确实在修复中,但最终经济即使还能超越市场预期,其预期差大概率也是比较小的,这个对市场的提振力度大概率是有限的,在经济新常态的背景下,对A股来说,流动性预期要相对重要的多。而目前市场刚经历过降准,随着通胀预期的上升与汇率约束,降息空间已变得非常有限,而资金有流向地产与商品等趋势,A股市场流动性超预期是非常艰难的。

因 此我们不会上调对这波反弹空间与持续度的看法,我们认为更大概率的可能是,在目前的风险偏好情况下,随着躁动期行情继续,存量博弈中获利回吐的需求将逐渐 超越愿意跟随买入的需求,这将导致这波反弹行情的时间或空间可能低于市场一致预期。一旦绝对收益者开始集体减仓,市场可能再次经历较快速的下行,但这个时 点,我们在目前是无法预知的,因为真正的利空是我们目前所看不到的。

虽然我们无法提前准确提示拐点,但我们认为,随着市场一致预期形成与快速上涨,渐入躁动期高潮阶段,如何更安全地参与成为投资者应该着重考虑的问题,避免在这个阶段获得的收益在未来潜在下跌中“得不偿失”。

所以应对躁动期高潮阶段,我们的策略总结为三点:景气第一,即使下跌也会被最后减持;参与补涨,回避“获利回吐”;流动性必须要好,以防未来“减不出来”。

1.景气第一,即使下跌也会被最后减持

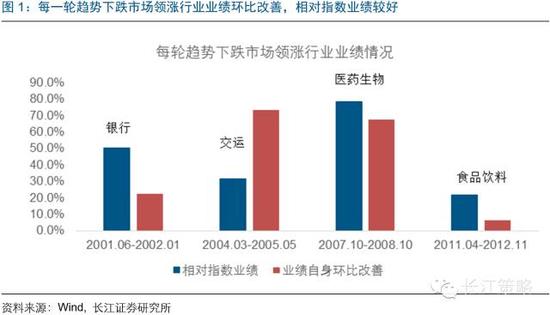

在 一个风险偏好上行的泡沫市里面会发现很多涨幅最前面的,当年业绩增速未必是上升的,未必是马上能看到景气的,而是中期想象空间巨大(天花板非常高)的股 票。股指下行时,经济增长与整体企业盈利增速绝大多数时候是下行的,而这个时候还有行业,有公司能够业绩增速提升,是非常不容易的,所以即使它是周期股, 即使它估值不低,即使它中长期盈利增长的想象空间未必很大,但这些公司股票在下行市中相对收益还是会非常好。

在“躁动期”渐入高潮之际,参与景气股将是较好的选择,即使“躁动期“结束之际,投资者最后愿意持有的也是眼下及可见未来地景气确定性强的股票。即使最后存在强制砍仓的因素,景气股也是最后被减持。

我们近期关注景气度较高的传媒、新能源汽车产业链,二线城市地产、农林牧渔等行业。

2.参与滞涨,回避“获利抛压”

既然机构投资者的预期是反弹,那么越逼近反弹目标位(如3200点左右),“获利回吐”的压力越大,因此参与滞涨品种,是相对安全的选择。

本 周指数涨幅较大,上证指数上涨5.2%,创业板指上涨12.6%,我们对全部A股本周涨跌幅进行区间划分。可以看出涨幅大于上证指数涨幅的个股占比高达 79.4%,显示行情已经进入总体普涨阶段。同时仍有一批占比20.6%的个股涨幅低于指数,这部分个股PE中位数与涨幅位于5.2%-12.6%区间的 个股估值中位数相当,这部分个股存在一定的补涨需求,投资者如果要参与,可以考虑从中选择。

结合前期跌幅,估值与预期盈利情况(万得一致预期),我们筛选出如下超跌反弹个股组合。

3.流动性必须要好,以防未来“减不出来”

过去的几轮下跌,机构投资者有一个深刻的体会:一旦有突发利空,绝对收益者集体砍仓,市场遭遇下行时,一些流动性较差的股票想减也减不出量,最终在市场下行时抹去所有抢反弹时获得的收益。

在以中小创为代表的成长股此前表现不佳的背景下,机构投资者对个股的流动性问题愈发重视。

考虑到3月6日当周中小创表现不佳,成长股成交大幅萎缩,因此我们对比了2015年8月3日至2015年8月7日一周与3月6日当周的个股流动性情况。其中,剔除了停牌的个股。我们选取市值最小50家个股的指标中值与市值最小200家个股的指标中值进行跨阶段对比。

从市值最小50家个股看,3月1日相较于2015年8月3日周一,市值中值有所提高,但周度成交额中值显著下降,对应的区间换手率也显著下降。可以看出,3月6日当周市值最小的一批个股流动性已远差于2015年8月3日至8月7日当周的个股流动性情况。

从市值最小200家个股看,3月1日相较于2015年8月3日周一,市值中值略有下降,而周度成交额中值则缩减48%,与此对应,周度换手率下降9.6%。

整体而言,3月6日当周市值较小的一批个股流动性较2015年8月3日当周出现显著的弱化。个股流动性成为机构投资者切实需要考虑的问题。

在当前“躁动期”渐入高潮之际,投资者参与流动性较好的个股方为较优选择。

行业配置:关注传媒、新能源汽车、农林牧渔、二线城市地产股、PTA、白酒、休闲服务、医药生物、汽车等。

主题配置:地下管廊、互联网彩票等。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:张恒星 SF142