各位:

两会后的市场并没有像很多投资者预期的那样由于“维稳期”的结束而陷入下跌,相反上周五出现放量上涨。

我们在2月底提出当前市场类似“迷你版2009”的观点,颇具争议,当前市场平衡正在向着积极的方向演进。目前市场到底与2009年年初有何异同,后续整体市场走势如何判断,风格将如何演化,哪些因素可能导致拐点?我们将综合各方面因素,阐述对上述问题的看法。

“迷你版2009”:与2009之异同。我们认为,当前市场之前已经大幅持续回调、对增长较为悲观、政策正在积极稳增长但投资者对政策作用效果持怀疑态度、政策作用核心初期以房地产及基建为主、大宗商品低位反弹、信贷高速增长、对坏账和潜在失业的担心、对汇率压力的担心,等等,这些方面与2009年年初的市场具备类似性。但在如下方面,当前与2009年年初的情形具有较为明显的不同:(1)目前物价回升趋势比当时更为明显,核心地域房价相比当初已经大幅攀升;(2)在经历了持续几年的经济下滑之后,市场对政策效果持续性和其潜在副作用看得更加悲观;(3)目前市场对经济必须转型的共识更强,对新经济板块的偏好比当时更强,但与此同时中小市值板块估值也更高;(4)国际流动性环境方面,美国后续仍有可能加息,而当时外围市场仍在继续量化宽松,等等。

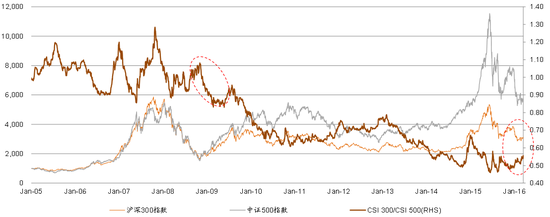

市场风格:2009年上半年市场风格先是“大胜小”、其后“小胜大”到纠结相持、最后回归“大胜小”。以2009年市场上涨的拐点来看,流动性出现边际不利变化是周期性板块行情终结的核心因素。而对比之下,目前周期性板块行情潜在的终结需要结合流动性潜在变化、实体经济特别是房地产及基建领域需求的演进、供给侧改革实施力度、国际流动性及估值等因素综合来判断。尽管A股 近期周期性板块有上涨乏力的迹象,但我们认为中国经济数据更大面上的回暖、美元加息预期暂缓等因素仍可能对周期性板块形成支持。与此同时,注册制推迟、战 略新兴板块可能的搁置,再加上之前中小市值个股调整较深,估值已经有回调的高质量成长个股也可能会成为后续反弹的主力之一。

逐步升温、波折前行。尽管市场路径仍可能充满波折,但受中国经济复苏预期、美国暂缓升息、深港通开通及MSCI纳入A股的预期等因素影响,预计市场热度将继续提升,A股及海外中资股反弹的步伐仍有望延续。1)A股在前期稳守周期的基础上,精选质量成长个股。周期性板块主要是地产相关产业链,包括房地产与基建相关板块,同时精选在TMT、健康娱乐、节能环保与大消费等领域的质量成长个股。2)包括H股在内的海外中资股估值之前已经比较极端,目前正在回归且有继续向正常水平回归的空间,建议重点关注受经济复苏预期影响较大的房地产、基建、工业等板块,同时兼顾新经济相关板块与个股。后续持续关注房地产及基建数据、政策及流动性边际变化等情况来判断“迷你版2009”行情的持续性。

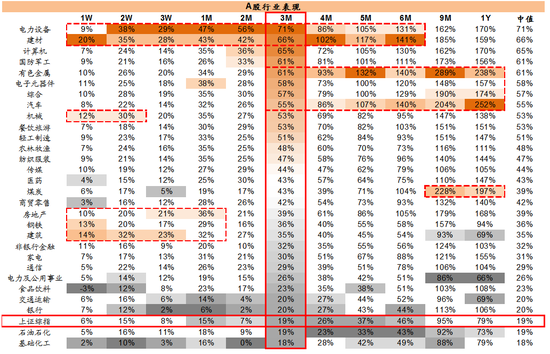

图表: A股行业在2009年市场反弹期表现

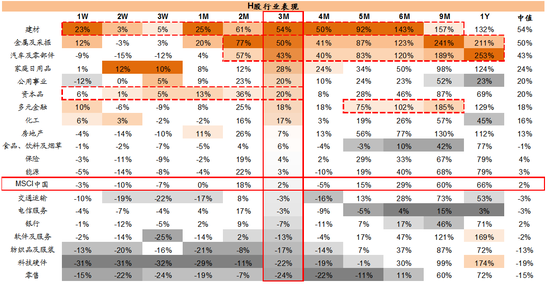

图表:H股行业在2009年市场反弹期表现

图表: A股市场大小盘风格变化

进入【新浪财经股吧】讨论

责任编辑:张恒星 SF142