导读:有券商再度喊出卖房炒股的口号。华泰证券就建议,有三套以上高估区域例如深圳房子的个人,出售一些房子,把资金想方设法投入资本市场。

现在唯一的问题是, A股离底部有多远?证券时报网梳理了历次底部确认的特征,看看当前有哪些符合标准了。

A、调整幅度与时长:离底部已不远?

以有市场接受程度最高的沪指为例,A股自成立以来已经历多轮惨烈熊市。

据统计,沪指史上区间跌幅超过40%的情形至少出现8次,最惨烈的跌幅出现在1993年2月16日至1994年7月29日期间,当时沪指下跌79.10%,而本世纪最大跌幅产生于2007年至2008年的金融危机期间,沪指跌了72.81%。

除去几次极端情形,沪指一般在下跌40%—50%后即开始止跌。最近一轮沪指调整幅度最多已达49.05%,基本处于调整后的底部范围。

不过从调整时间上看,历次熊市调整时间差异很大,多则48个月,少则5个月。而自去年6月份算起,至目前调整了9个月。

总的来说,沪指继续下跌空间已不大,此时介入市场可能会押对底部,但有可能会输给时间。B、纠结的估值

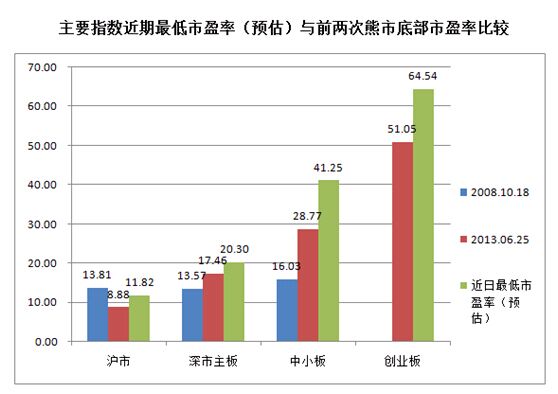

从反映估值的市盈率数据来看,沪市近日市盈率最低已降至11.82倍(预估值),已低于8年前金融危机时的最底部(13.81倍)。

不过从中小创的情况看,当前相应市场的市盈率仍显著高于以往底部时期。

C、成交活跃度:离熊市底部还有一段距离

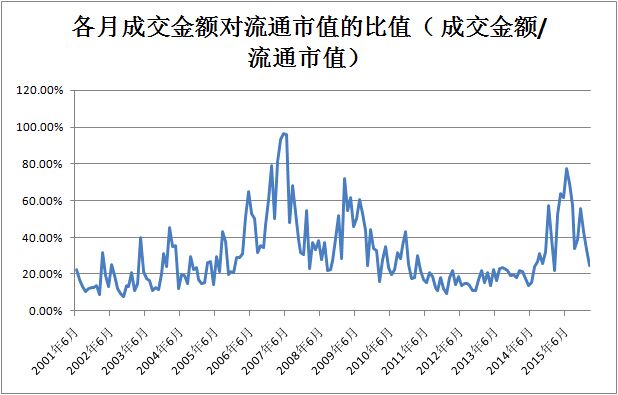

由于A股市场规模持续扩大,将不同时间的成交量(或成交金额)直接对比并不合理。我们以不同时间成交金额占A股流通市值的比例,衡量市场的成交活跃度。

据WIND数据统计,历史上各月总成交金额占流通市值的比例通常都在10%到100%之间,在调整的熊市尾期,这一比例多在20%左右,而今年1月,这一数值仍有33.64%(今年2月由于假期,交易日较少,可比性较差)。

再从最高成交量与最低成交量比较来看,2002年牛市与2005年熊市、2007年牛市与2008年熊市的最高成交与最低成交比大约为10倍。本轮牛市最高峰时近2.3万亿,目前大约5000亿。

所谓地量地价,从上述指标来看,当前情形离熊市底部地量还较远。D、宏观经济和政策走向

当前中国宏观经形势低迷,GDP增长目标已下调至7%以下,不过由于A股表现历来和经济背离度较高,宏观经济的形势只能作辅助参考。

中金公司就指出,当前市场和2009年很多地方比较像,包括共识性预期比较悲观、政府稳增长政策接二连三、物价上涨预期已经有所抬升,但实体经济的改善尚不明显、周期性板块开始在政策及价格预期下开始躁动等,有可能出现“迷你版2009”行情。E、一元股数量

所谓“1元股”指的是每股股价低于2元的股票

远的不说,2008年,1664点时,1元股有36只。

2011年,2132点,1元股有三只,分别是京东方A、TCL集团、梅雁吉祥。

2012年,1949点,1元股有15只。

2013年,1849点,1元股有23只。

2014年,1974点,1元股有21只。

现在?呵呵。怕就怕,即便出现了1元股,牛市可能也还要等上几年时间。其他机构如何看?

海通证券认为,市场大概率在演绎向上突破的一段最肥行情。本次行情与2015年8月底-11月中比较,共同的背景是前期下跌源于政策面扰动、反弹源于政策暖期情绪修复。今年1月底-3月初=2015年8月底-9月底,3月开始政策更明朗,市场出现最肥的行情,类似2015年10月后。目前国内外政策形势向好,行情向上突破概率大,除非出现黑天鹅,如美联储3月突然加息、朝鲜半岛局势恶化。结构上维持均衡建议,新兴成长如文教体卫等,传统股聚焦CPI而非PPI,如维生素印染、养殖食品等。

瑞银证券中国首席策略分析师高挺表示,在一些担忧得到缓解后,大盘年初的反应过度预期会得到修正,未来一个季度上行是大概率事件。例如汇率、风险偏好、硬着陆风险等方面的忧虑,近期都有了一定程度的好转。”

但高挺也认为,市场信心仍旧脆弱,走势波动较大,反弹不会一步到位,估计未来2-3个月都处于反弹走势之中。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:陈悠然 SF104