澎湃新闻记者 唐莹莹 吴月霞

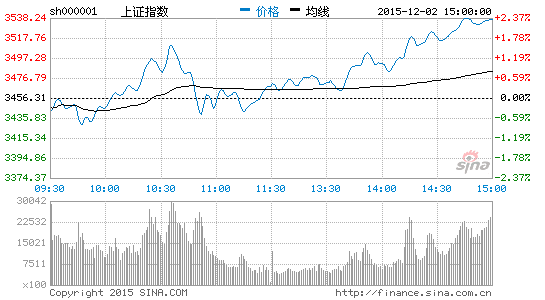

12月2日,上证指数大涨2.33%,报3536.91点,实现三连阳。而三天带动大盘强攻的,则是以地产、金融为首的大盘蓝筹。二八分化是否预示着市场风格切换?市场目前还没有形成共识。

风格切换派:未来一个月是蓝筹股的行情

南方基金首席策略分析师杨德龙[微博]称,未来一个月小票没机会,就是蓝筹股的行情。

杨德龙预计,(今年)年底蓝筹股行情表现或超预期,蓝筹股行情或启动带动指数快速突破前期反弹高点,看至4000点。

消息面上,国际货币基金组织[微博](IMF[微博])当地时间11月30日宣布正式将人民币纳入IMF特别提款权(SDR)货币篮子,决议将于2016年10月1日生效。人民币成为继美元、欧元、英镑和日元之后加入SDR的第五种货币。

业内人士分析认为,人民币加入SDR对A股纳入MSCI指数做了铺垫,长期而言,对A股市场构成利好,并有利于蓝筹行情演绎。

海通宏观债券首席分析师姜超就称,人民币纳入SDR可以作为中国金融改革的一个催化剂,相应会为海外投资者提供更多渠道参与内地股票市场。根据过去QFII、RQFII和沪港通的投资经验,随着A股市场不断开放,海外机构的进入或增加对稳定型蓝筹价值股的需求。

另一方面,市场近日有“个人房贷利息可抵扣个税”的消息传出,地产板块也迎来三天上涨。其中地产龙头保利地产(600048)、万科A(000002)、京投银泰(600683)、金融街(000402)已经连续两个交易日涨停。

国泰君安房地产团队分析称,地产板块利空出尽,政策催化预期强烈。此外市场风格切换出现迹象,板块轮动带来估值修复,而房地产板块本身具有较大吸引力。

国泰君安表示,市场其他弹性较大的板块已经处于较高的位置,投资风险较大。而房地产板块由于整体预期较为悲观仍处于估值低位,再加上房地产板块本身弹性较大,现阶段投资地产板块具有较高的性价比,吸引力较大。

此外,国泰君安分析称,根据惯例,12月上中旬将召开2016年中央经济工作会议。2016年增长目标和稳增长路线图将更为清晰,而房地产作为稳增长的重要一环,可能成为会议的重点。在中央经济会议的催化下,增量资金有望提前入场。

不改航向派:存量博弈无法支撑蓝筹股大涨

11月26日以来,创业板已经跌去219.94点,不少市场人士质疑小票行情是否已经结束。

西藏同信证券投资顾问于涵认为,创业板连续的深度调整可以视为一次集中的获利回吐。而且,创业板最近三天重挫之下并未跌破2500点整数关,因此预计创业板依托2500点构筑空头陷阱的可能较大。

于涵认为,目前市场的存量博弈无法支持蓝筹股大涨。“一方面产能过剩之下,淘汰产能的供给侧改革周期仍然较长,另一方面存量博弈市场下,资金面也不支持权重的大行情”。于涵说。

虽然,从数据来看,11月份证券交易结算资金已经连续3周实现净流入,并且自7月以来首次由负转正,整个11月净流入797亿元。此外,投资者信心也有所回暖,A股市场新增投资者数量也已连续三周增长。上周(2015年11月23日至2015年11月27日)A股市场新增自然人投资者36万,较前一周增长5%。

不过业内人士认为,这些并不能带来足够推动大盘蓝筹股的增量资金。

兴业证券首席策略分析师张忆东称,近期只是蓝筹股的“小反弹”,缺乏基本面逻辑。

沪上某基金经理则表示,近期的行情是存量资金选择蓝筹股作为突破口。要持续一个季度行情需要很多条件,包括估值低、大量新增资金(进入)、利率大幅下行等。

该基金经理认为蓝筹股的行情出现在明年三季度。“整体来看,创业板形态很好。

光大证券首席策略分析师赵扬分析认为,中期(半年到一年),主板主要靠流动性驱动,理论上有20%的潜在上行空间,而成长股有40%上行空间。

赵扬表示,短期市场若再上冲,一定程度需要价值股有所表现,但这需要增量资金推动。从资金面来看,即使风格切换到价值股,也将大概率很快完成,然后回归成长,这种交易性机会要不要抓看操作。

“羊尾最肥美,猴头防切换”

对于近期的走势分化,汇丰晋信科技先锋基金经理陈平认为两者既有内在的联系,又有一定的独立性,并不宜简单理解为风格切换。

陈平认为,由于创业板有获利了结和高位调整的内在冲动,市场资金需要寻找新的布局方向。此时,三季报基本面好转且近期又有利好传闻的地产股就成为了资金争抢的对象。而金融、非银等板块,虽然基本面没有看到大的好转,但其股价存在一定程度的绝对低估,是难得的估值洼地,资金也自然而然地流入了上述板块。

不过陈平认为创业板的调整不是长期性的,当前的“风格切换”是成长股的技术面调整叠加了蓝筹股的估值修复。

“押大还是押小,我们觉得不妨超越盘面,把资金‘押’到中国的未来上,多关注代表中国未来经济发展方向的TMT、环保、国企改革、高端制造等板块和主题上,把握中国经济转型升级的大机遇。”

民生证券首席策略分析师李少君则称“羊尾最肥美,猴头防切换”,风格切换或在猴年春节前后迎来。

李少君认为,11月中级反弹三大逻辑继续发力,中级反弹继续深化。内部环境的相对平稳,风险主要来自外部,随着人民币加入SDR落定,美联储加息预期下人民币贬值与资本外流担忧上升,市场迎来风险窗口期。

在风险窗口期建议重点关注农业、医药、大消费等具有防御以及政策催化属性的板块,随着外围环境的改善,建议关注有色等大宗商品相关板块出现的交易性机会。

因此,“肥美羊尾行情”主要仍以主题性机会为主。而在市场流动性显著改善情况下,猴年春节前后风格切换,重点关注传统周期等蓝筹板块交易性机会。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论