急跌释放压力 成交突破万亿 反弹窗口尚未关闭 精选个股寻找良机

□本报记者 李波

制图/韩景丰

数据来源/Wind 制表/王威

10月沪深两市两融余额变化情况(亿元)

随着市场反弹至前期套牢盘密集区,昨日调整需求和获利回吐压力释放引发急跌,成交超过万亿元。分析人士表示,受益风险偏好回升、无风险利率下行、货币财政双松等利好,行情存在向纵深推进的动力。不过,受制于上方套牢盘和技术面压力,去杠杆后增量资金短缺,反弹行情注定不平坦,或在波动中前行。虽然经济增速放缓,但进一步下行空间有限,不会改变A股行情方向,赶底预期、结构优化和政策刺激还有望对市场构成支撑。短期市场步入震荡整理期,风格料出现一定切换,但反弹窗口不会就此关闭,投资者应精细择股、波段操作。

两因素致急跌 成交明显放大

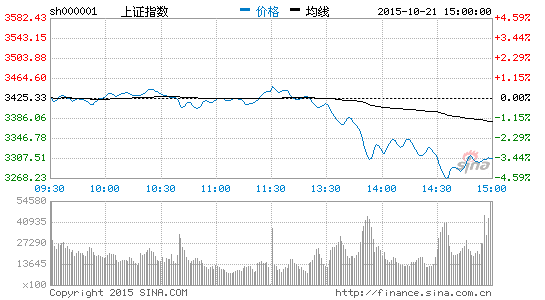

昨日A股市场午后放量跳水,尾盘银行股拉升助力沪综指收复3300点,创业板指数跌幅超过6%。

截至收盘,上证综指报3320.68点,下跌3.06%;深证成指报10915.99点,下跌5.87%;中小板指下跌5.89%至7411.86点,创业板指下跌6.63%至2344.74点。沪深两市分别成交5185.09亿元和6535.77亿元,环比均有所放大。

统计显示,截至10月20日,创业板指数自1779点累计反弹32.9%,7只创业板股票的区间累计涨幅超过100%;沪综指和深成指分别自低点累积反弹15.53%和18.60%。在持续反弹后,创业板指数率先步入前期密集成交区,沪综指也面临60日均线和套牢盘压力。技术面压力叠加获利回吐,导致昨日市场出现急跌。

伴随昨日午后的大幅跳水,两市成交明显放大。昨日沪深两市共成交11720.87亿元,为8月20日以来首次突破万亿元,同时也是8月19日以来的阶段新高。放量回调折射获利回吐压力集中释放,再叠加盘面上风格出现一定切换以及银行尾盘拉升,资金调仓换股迹象显现。

分析人士指出,面对上方技术面和套牢盘压力,市场在持续反弹后存在回调休整、震荡蓄势的需求。昨日调整在情理之中,急跌有助于压力的快速释放。由于市场情绪已脱离悲观谷底,因此杀跌动能有限,前期显著的赚钱效应可能吸引踏空资金借机进场,存量资金或转移阵地寻求突破。鉴于前期涨幅领先的创业板调整压力较大,主板蓝筹股前期涨幅相对较小,且昨日银行股强力护盘,蓝筹板块相对抗跌,因此短期市场风格或出现阶段性切换。

行情纵深推进 震荡分化加剧

分析人士认为,昨日的大幅回调标志着本轮行情反弹最快的第一阶段暂告段落,后市行情将向纵深推进,震荡、分化和轮动将进一步加剧。

一方面,市场面临多重积极因素支撑。首先,场外配资清查、汇率波动等前期利空扰动弱化,基建投资获批、国企改革提速、产业政策利好等积极因素发酵,加上月线四连阴后反弹概率增大、年末存在“吃饭行情”预期和资金排名压力,因此市场风险偏好回升,信心明显修复。其次,美联储加息延后,中国9月CPI下行以及三季度GDP破7释放货币宽松预期,令无风险利率下行趋势强化,结合大类资产配置转向金融资产、理财收益率易下难上、债券利率近期下降较快的特点,股票市场的配置价值提升。另外,“十三五”规划成改革创新主题投资热点,三季报作为年报预演,引发估值重塑和业绩浪,两大主线令结构性行情路径明晰。

另一方面,与上半年高杠杆时期不同,去杠杆后增量资金规模有限。即便两融余额最近连续9日上行逼近万亿,其驱动力也难以与“杠杆牛”时期比肩。特别是在经历了两轮快速大跌后,市场心态整体趋于理性和谨慎,不论从资金流向还是两融市场数据来看,快进快出都成为明显的操作特征,反弹后落袋为安意愿浓厚。而经历了股灾后,沪综指3400点上方面临60日均线以及密集套牢盘压力,需要通过充分的震荡换手来消化压力和确认突破。因此,四季度行情注定不平坦,持续逼空和单边上涨难再现,反弹将在波动中前行。鉴于资金格局仍以存量博弈为主,抱团取暖下的分化成为必然,冰火两重天以及强弱快速轮动的景象或不断演绎。

震荡上行的大背景下,投资者不妨适度波段操作,阶段性回调成为再布局和调仓换股的良机。市场人士建议,大分化格局下需精细择股,紧密围绕三季度业绩和“十三五”规划两条主线逢低布局优质品种,紧跟热点节奏,高抛低吸。

政策有望加码 压力渐变支撑

三季度GDP增速回落至6.9%,为6年半以来首次“破7”。目前,业内对于经济年内会否触底反弹仍存分歧,但综合主流机构观点,经济增速进一步下行空间有限,稳增长政策将加速经济筑底。

在对四季度经济乐观的机构中,国泰君安认为,6.9%增速高于预期,微刺激加码、信贷社融高、大宗反弹等因素令四季度经济有望短期回稳。海外机构巴克莱指出,中国经济可能在第三季度触底,经济增速于年底温和回升。也有部分机构认为,短期经济难言见底。招商证券研报指出,未来投资增速企稳仍是稳定国内经济的主要动力来源,但基建投资的资金困局依旧,不利于短期经济企稳。国信证券研报指出,由于金融业增速可能在四季度有较大回落,预计今年四季度GDP可能继续下滑,经济企稳或在明年三季度。

另外,三季度经济数据折射出两个重要信号,一是转型,二是政策。数据显示,第二产业对GDP贡献率下降,第三产业贡献率持续上升,这意味着我国经济结构持续优化,新型服务产业逐步成为新的经济增长点。有业内人士更指出,中国正在经历从制造导向型向服务导向型经济的转型,但统计方法还停留在旧周期,因此GDP被低估。与此同时,经济增速破7也将直接促发稳增长政策进一步发力,近期管理层密集批复基建项目,未来财政刺激政策有望持续推出,货币宽松仍有空间,四季度以及明年降准降息的概率较大。

分析人士表示,对于A股而言,经济增速“破7”符合预期,不会改变行情趋势;结构优化有助提振新兴产业板块预期,稳增长与货币宽松将延续政策暖风。由于处于经济“最坏时刻”,未来任何改善都会撬动做多动能。从中长期视角来看,作为实体经济的“晴雨表”,股票市场走势往往领先于实体经济3-6个月。在经济赶底、政策加码的大背景下,经济面对A股市场的压制有望逐步向支撑转变。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论