中信建投策略 安尉/王君/李而实

一、盈利前景好转降低美股波动

自8月中下旬以来,国内A股暴跌、新兴市场增长衰退风险加大、人民币大幅贬值等事件引发全球金融市场动荡,世界各主要市场上开启“risk off”模式,资产价格同步下跌。美股市场也未能幸免,道琼斯工业指数从8月17日的17500点跌至最低不足16000点,随后持续在16000点区间内震荡;标普500指数从8月17日的2100点跌至最低1900点以下,随后在1900点区间内震荡;而VIX指数从13点左右上升至8月24日最高40点,此后一直保持在20点以上。尽管美联储放缓加息步伐,释放出鸽派信号,但市场对于美股的担忧仍未消散,美国市场正成为新一轮的风险引爆点。

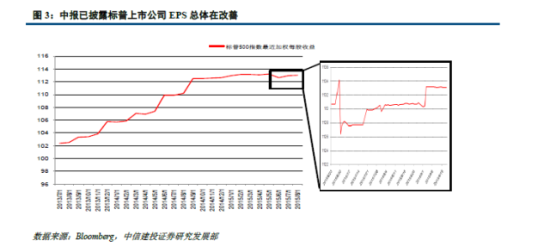

相对市场对美股的悲观预期,我们认为美股市场是有经济、盈利等基本面因素支撑的,这一轮下跌主要是风险偏好下降带来的估值波动,并不会由此衍生出系统性风险。从已披露中报的上市公司业绩看,二季度以来保持了改善向好的走势。标普500指数最近加权每股收益保持在2014年底以来的112美元以上的水平,自6月底之后还出现了小幅的上涨。从宏观基本面看,三季度美国经济大概率能维持二季度强劲的表现。从房地产和汽车等硬数据看,全美建筑商协会(NAHB)市场指数及美国车辆销售总量季调年率6月以来都一直维持在次贷危机以来的最高位上,较去年同期都有所上升。这都说明美国宏观经济消费驱动引擎运转良好,经济的复苏增长仍然坚实。

二、“Risk on”模式切换中,美元维持弱势,新兴市场波动降低

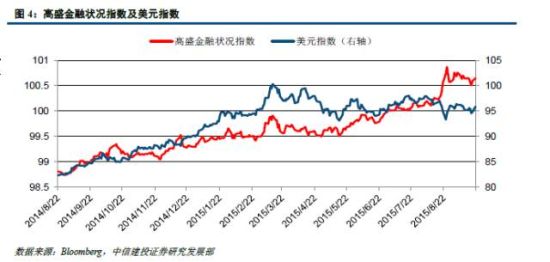

高盛金融状况指数(GSERFCI index)是衡量市场情绪的一个有效指标(指数越大,情绪越负面),它涵盖了股票、信用利差、利率和汇率在内的多种风险资产,该指数从今年8月下旬开始就一直处于2010年中以来的高位,表明市场处于“risk off”模式,情绪脆弱,避险需求较强。我们观察到过去一年美元指数与该指数相关系数达到0.78较高的水平,说明避险因素一直是驱动近期美元涨跌的核心因素,经济基本面强弱退而其次。因此随着前文提到的美国基本面好转,避险情绪减轻,金融状况指数有望带动美元同步回落,美元大概率维持弱势的局面。

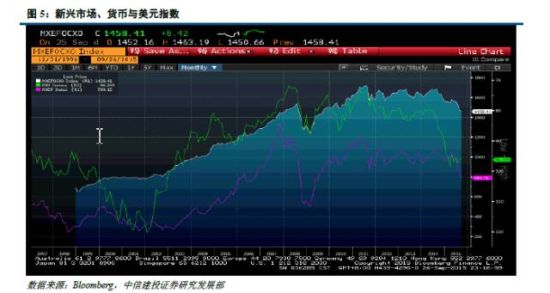

对于新兴国家,特别是最大的波动源中国而言,美元维持弱势将对新兴资本市场带来积极影响。首先,美元弱势有助于新兴货币短期企稳,降低了资本流出对市场的影响;其次,对于制造国中国而言,海外需求稳健有助于带动出口企稳,四季度出口增速大概率会反弹;最后,对于新兴资源国而言,美元弱势有助于大宗商品短线止跌。

在这里,我们可以回应对短期人民币走势的看法,我们认为人民币汇率年内企稳的概率偏大。一方面得益于美元弱势的有利因素;另一方面,也是得益于国内稳增长政策力度加大,短期经济企稳对货币的支撑。如果人民币汇率不发生大的波动,那么我们认为当前市场正处在筑底的后半段,向上突破的可能性要大于向下破位。

三、信心重建下,投资“十三五”前景行业

除了基本面因素导致的风险偏好改善外,“习奥会”期间,改革预期在最高层背书下得以稳固。习近平主席在美国访问期间,双方在国际局势,网络安全,中美投资协定(BIT)谈判以及多边和双边金融合作方面共达成49项共识,增强了世界对两大重要经济体构筑新型大国关系的信心。同时,习近平在访美期间多个场合释放了坚持改革方向不动摇、推进改革力度不松懈的信号,表示今年以内政府还要继续出台一批重大经济改革举措,将在财税、金融、开放、司法、民生等领域集中推出一些力度大、措施实的改革方案。李克强总理在国内也呼应习近平主席的讲话,在会见英国首席大臣兼财政大臣奥斯本时承诺,中国将坚定不移地推进金融改革,有序推进人民币国际化进程。最高领导层对改革的背书无疑降低了“改革不力”的风险,使得下一步资本市场的发展有了政策基础。

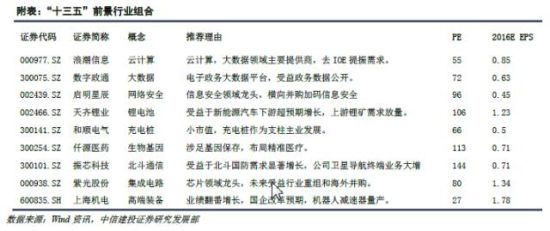

在海外偏好回暖和国内信心重建的双重作用下,我们认为A股也有望从筑底的泥潭中缓慢走出。在风险偏好修复的初期,成长性标的的弹性更大,特别是五中全会前期,一些行业前景佳,符合“十三五”产业转型方向的组合出现了较好的投资窗口。

我们认为“十三五”投资方向大体分为两大类:一是传统产业的信息化融合,狭义的讲即信息技术产业;二是七大新兴战略产业。如果说“十一五”、“十二五”期间,信息技术产业是大力发展集成电路、芯片、手机配件等硬件领域,那么“十三五”信息技术由硬件转向软件的政策导向是比较明确,相对应的云计算和大数据领域将得到广泛发展,特别是大数据领域,在政务数据负面清单加紧制定下,原有政府垄断数据的释放将对教育、医疗等公共产业产生正推动,在数据公开过程中,特定的产业如网络安全领域也将得到发展。七大新兴战略产业我们又可以大致分为两种情况:一是我们与世界差别不大,存在“弯道超车”的可能,如新能源汽车,生物医疗,通信领域;二是我们追赶发达发达国家原有的技术,如高端装备(机器人,通用航空),节能环保领域。其它领域则属于战略性的,产业化难度较大。对于第一种情况,“退坡”补贴加技术进步,中国有望依托国内市场参与国际角逐;第二种,由于技术路线明确,“十三五”期间存在产业大爆发的可能,值得重点关注。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

进入【新浪财经股吧】讨论