□本报记者 叶涛

7月底以来市场先后经历三个阶段:首先是7月27日大盘重挫8.48%;随之,市场启动二次探底,指数围绕3600点“政策底”反复缩量整固;从上周五开始,伴随国企改革方案出台预期升温,央企兼并重组题材走强,股指重拾升势。本周一沪综指高开高走,脱离3650点至3850点压力区,概念炒作重燃、赚钱效应回升,量能重归前期反弹水平,做多情绪正在积聚。基于近期政策面、技术面、资金面等因素综合判断,分析人士认为,市场二次探底已经结束,未来两三个月,指数上行将是主旋律。方向上,以国企改革、电力设备、新能源汽车为代表的主题投资立于“风口”,政策红利有望不断释放,建议投资者保持关注。

反弹有望延续

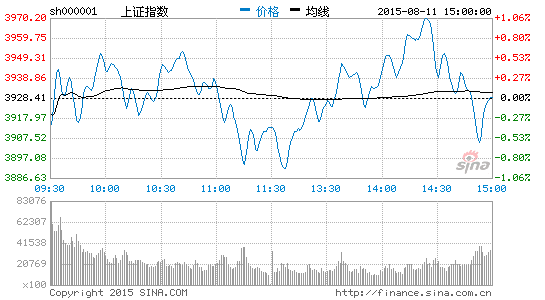

在前两日连续放量上涨的基础上,昨日沪综指窄幅震荡,除商业贸易、休闲服务、在线旅游等少数板块受政策利好影响涨势明确,其余包括非银金融、交通运输、建筑装饰、房地产在内的诸多权重板块全天多空换手积极,指数数度在红绿之间反复切换,最终沪综指微跌0.01%报收3927.91点;深成指上涨0.15%报收13323.09点。

一方面随着前两日大盘长阳拉升,目前指数又一次面对4000点整数关和半年线考验;另一方面,脱离3600点阶段底部,短期获利盘和套牢盘可能共振,从而拖累甚至打断指数上行步伐。相较上周小箱体震荡,本周市场不确定因素明显增多。然而,毕竟前期市场已经历过两轮筑底,系统性下行风险较小,而且缩量之后当下资金情绪显著改善,以国企改革、央企重组、旅游消费、环保等为主轴的格局形成。即便局部恐慌情绪仍在,但经过昨日反复释放、试探过后,阻碍指数上行的障碍已经进一步扫清。分析人士表示,指数中期向好无虞,当前重点是要关注4000点整数关口压力。一旦顺利突破,后市有望进一步上探至4250点,若得到量能继续配合,则基本可以确立中期反弹逻辑。

业内人士认为,昨日沪深两市指数表现有所分化。虽然沪综指小幅收阴,但深成指却继续收出第三根阳线,显示当前场内多空分歧并不大,且盘中连续两次空方砸盘均有惊无险,增量资金进场接手,久违的人气正在回归。不过,毕竟短期获利盘具备派发需求,盘中震荡在所难免,且昨日两市成交额双双放量,为上周五以来的“三连增”,增量资金入场很大程度上令筹码松动压力得到化解。此外,近期市场热点题材和个股补涨齐头并进,呈现出权重蓝筹搭台、概念个股争相唱戏的局面。

同时,在昨日指数跌宕起伏背景下,前期强势的次新股“强者恒强”,并未显露补跌和回调迹象,市场主流情绪升温看多趋势已经形成。昨日盘中跳水只能以空头“殊死一搏”来理解,与沪综指相映成趣的是行业和概念板块大面积飘红。

期指方面虽延续贴水,但在现货市场上,空方前几次大规模“砸盘”已经消耗掉大量筹码,即便有意组织反扑,短期仍需回补筹码。业内人士认为,近期市场正处于多头发力、空头实力削弱阶段,只要场内热点不散、资金风险偏好能够维系,基本面、技术面均不存在负面拖累。技术上看,本周一两市大涨令技术指标显著修复,目前5日均线上穿10日均线,技术性建仓时机到来。

热点板块涌现

中信建投证券认为,“救市”后大盘进一步整固,接下来需要把握对改革题材而言确定性强的品种,稳增长投资仍是下半年较为确定的方向。在此背景下,需要关注在稳增长、改革以及调结构有关的领域,同时在央企合并预期下,国企改革仍然是市场主要催化剂。

昨日人民币贬值对资金心态造成影响,不过这种影响局限在短期。目前经济下行压力较大,虽然二季度GDP增速略超预期,但7月PPI以及出口数据显示国内外需求下行有加快趋势,这或推动产出进一步收缩,意味着人民币中期本身就具备贬值压力,并未超出此前专家预期。从积极角度来看,人民币贬值将提升出口占比较大的轻工制造、纺织服装等行业利润率及竞争力,因此对市场影响较为中性。

有机构人士认为,近期市场投资主线依然有三条:国企改革仍是最强势的主线,军工次之,高送转板块同样表现优异。本周市场进一步诞生出锂电池、国产软件等板块热点,表明市场人气逐渐回归,加之成交量逐日提升,反弹行情延续概率较大。人民币贬值使得部分投资者情绪犹豫,反而利于吸纳筹码把握行情。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论