海通证券:降息两会激发市场热情 均衡应对

分析师:桑柳玉

1. 上周市场回顾:节后开门市场迎来小红包,油价反弹

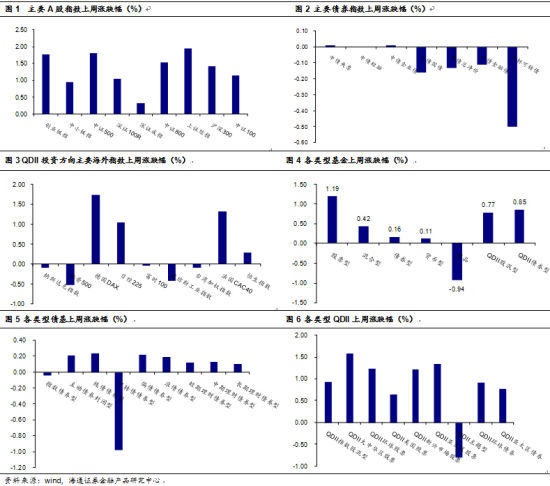

节后开门市场迎来小红包。截止到2015年2月27日,上证指数收于3310.30点,全周上涨1.95%,深证成指收于11757.68点,全周上涨0.33%。大小盘股分化不大,中证100指数、中证500指数、中小板综指和创业板综指分别上涨1.15%、1.82%、1.35%和1.37%。行业方面,建筑、石油石化、国防表现较好,整体涨幅都在4%以上,而前期表现较好的传媒板块,则成为所有行业中唯一一个整体收阴的板块,另外,餐饮旅游、计算机的涨幅也相对较小。春节期间市场预期的货币宽松政策并没有出现,因此第一个交易日高开低走,随后央行[微博]对部分商行实施了定向降准措施,同时2月PMI逆势回升,带动市场人气回暖,连续两日已红盘报收。

债市微幅回调,信用债表现略强。上周债市涨跌互现,利率债下跌,而信用债,尤其是高信用债表现较好。全周中债总净价指数微跌0.13%,中债国债总净价(总值)指数下跌0.16%,中债企业债总净价(总值)指数微涨0.01%,中标可转债指数跟随股市微跌0.5%。

股市平稳,油价大幅反弹。美股延续2月以来较强的走势,但全周总体表现平平,标普500下跌0.27%,纳指微涨0.15%。欧洲股市普涨,英国富时100、法国CAC40和德国DAX指数分别反弹0.45%、2.5%和3.18%。亚太市场整体表现较好,日经225指数、香港恒生指数、台湾、韩国指数涨跌幅分别为2.54%、-0.04%、0.97%和1.24%。商品方面,油价继续大幅反弹,金属、能源等价格也大多企稳。

2. 上周基金市场回顾:激进成长暂时熄火,军工主题领涨

上周基金整体表现平稳,股票型基金上涨1.19%,混合型基金上涨 0.42%,债券型微涨0.16%,投资贵金属的商品型基金下跌0.94%,投资海外的QDII股混型和债券型分别上涨0.77%和0.85%。

市场风格略切换,激进成长风格暂时熄火,军工主题领涨。上周主动股票型基金整体上涨0.51%,指数基金上涨1.34%,混合型基金上涨0.42%。上周市场风格略有转变,在降息预期带动下大盘价值股有所上涨,同时军工、环保等主题也有一定涨幅,总体看表现较好的基金有大摩品质生活、汇晋低碳先锋、汇添富环保行业、申万量化小盘、嘉实逆向策略、景顺长城成长之星、金鹰核心资源、信诚精萃成长、中银中国精选、海富国策导向等。指数基金方面,整体表现强于主动管理股混基金,其中军工、能源主题领涨,表现较好的基金如鹏华中证国防、前海开源中证军工、上证商品ETF、申万菱信[微博]中证军工、富国中证军工、博时自然资源ETF、国联安商品联接、华夏上证能源ETF、信诚中证800有色等。

债基整体微涨,可转债基金受伤较重。上周债券基金整体微涨0.16%,可转债基金表现最逊色,下跌0.98%,偏债型基金和准债型基金分别上涨0.22%和0.19%,纯债型基金微涨0.24%。上周表现较好的债基均是较少参与权益类资产且债券部分杠杆较高的产品,如泰达集利、易基岁丰、南方永利1年、长盛同禧、鹏华丰润债券、上投轮动添利、中海惠祥分级、易基增强回报等。

货币基金收益维持稳定。上周货币基金收益维持稳定,7日年化收益由前周的4.47%微降至4.45%,表现较好的个基有富安达现金通、安信现金管理、广发现金宝、信诚货币、鹏华安盈宝等。理财债基方面,长、中、短期理财债基年化收益均超过4%,个基中表现较好的有工银60天理财、中银理财60天、交银理财21天、添富理财7天、交银理财21天、光大添天利、招商招利1个月等。

港股、油气资源QDII表现较好。上周权益类QDII整体上涨0.77%,债券型QDII微涨0.85%,其中港股、油气资源QDII表现较好,如易方达恒生中国ETF、嘉实恒生中国、银华H股、富国中国中小盘、华安国际龙头(DAX)ETF、交银全球自然资源、广发全球精选等。

黄金ETF微跌。黄金价格微跌使得商品基金上周平均下跌0.94%。

3. 未来投资策略:降息两会激发市场热情,均衡应对

股市方面,上周节后市场有一定波动,但总体呈现了上涨趋势,本周对市场的分析继续沿着资金面、基本面、政策面等几大方向进行:

资金面上,上周央行于公开市场进行了380亿元逆回购操作,累计净回笼资金1420亿元。节后资金面依旧偏紧,银行间7日质押式回购利率从节前的4.83%上升到上周末的4.96%。本周公开市场有2200亿元资金待回笼,比节前高出400亿元。央行净回笼货币超预期,引发货币政策仍紧担忧,但周末央行宣布自3月1日起再度降息,在降息和春节后现金需求大幅降低的背景下预计资金面短期将有所改善。

基本面上,上周公布的2月汇丰PMI小幅回升但前两月均值在历年同期中仍处在中等偏低水平,且分项看购进和产出价格依然偏低,说明供需仅是短期改善,新订单和出口订单在历年同期中也处于中等偏低水平,指向内外需依然疲弱。内需消费方面,黄金周零售销售增速降至11%,旅游收入增速降至14.6%,均再创新低,指向春节消费偏弱。此外中观行业方面数据依然不乐观,2月地产销量和电力耗煤增速持续走低,虽有春节因素影响,但是难掩实体经济低迷。通缩风险依然未消,上周节后菜价季节性回落,猪价依然低迷,食品价格整体趋降。整体看,目前基本面风险未消但也没有出现超预期恶化,从经济数据公布后对市场走势影响较小可以看出基本面在当前时点依然不是市场最主要影响因素,维持我们前期逻辑,基本面只要不是极端好或者极端差,对市场影响均较小。

政策面上,上周政策最大看点是降息,三大理由推动降息,一是通缩风险加剧,二是经济下行压力未减,三是货币信用创造萎缩。降息对经济和股市均有利好推动,一方面激发消费和投资,另一方面降低银行资金成本,增加银行信贷供给动力。其他政策方面,减税、土改、自贸等其他政策也陆续跟进:国务院给中小企业再次减税降费400亿,以激励创新;国务院授权在33个县级区域进行土改试点,其中农村集体所有土地使用权的出让、租赁、入股成为可能;中韩自贸区正式草签;中央深改小组审议通过中国足球改革、领导干部干预司法、领导家属经商等提案等。总体看,近期政策面对市场影响偏正面,在降息稳增长同时改革推进力度也较大。

总体看,我们对市场的分析大框架并没有发生变化,流动性依然是影响市场的最主要因素,降息短期对市场流动性预期带来正面影响利好市场。近期还需要密切关注政策面,尤其是在风格选择上,两会召开将带来市场较多的热点,可以关注布局。中长期看,未来经济转型和改革会带来国企改革、高端设备、军工、医疗服务等投资机会,可以继续布局。

债市方面,我们仍然看好债市表现,但建议投资者逐步将组合转向稳健型品种,且战且退,例如短久期的信用债和高收益债,相对更看好权益市场。具体理由主要有2点:首先,经济有可能企稳。在春节反向季节性影响下,2月PMI逆势上行,显示出宏观经济有企稳现象,而前期释放的流动性也逐步达到作用周期,资金面催生的经济短期企稳或将显现。其次,从估值水平来看,绝大部分券种收益率已经降至历史均值以下,高评级债、城投债的信用利差,以及国债的长短利差,甚至达到了历史底部,安全性较差,只有短期国债利率,仍在历史均值上方,我们一直推荐的高收益债,也在历史均值附近。鉴于此,投资者虽仍可以利用政策宽松预期,来获取固定收益产品回报,但应当开始重视可能的回调风险。

基金投资方面,股混基金方面,短期相对乐观,在风格配置上建议均衡,核心配置均衡灵活型的产品,卫星配置思路是两头兼顾,价值和成长风格产品都进行配置,价值风格基金中可以关注直接受益降息的重配利率敏感的金融、地产等基金,成长方面可以关注两会热点涵盖较多的产品。债券基金方面,我们推荐短期利率债和高收益债的组合,前者可利用久期较短的优势来降低波动,而后者较高的票息收益,是安全垫的主要来源。货币基金方面,资金面未来长时间维持略松概率较大,货币基金的现金管理工具属性优于投资属性。QDII基金方面,继续关注投资于美国及亚太市场的QDII产品。

进入【新浪财经股吧】讨论