民生:两融整顿风波再启 崎岖牛市节前波动加大

民生证券首席策略分析师 李少君

昨日两融再核查及信贷监管传闻,且不论是否曲解及其真实性,单就其扩散之快,已表明杠杆融资仍处于风口浪尖。我们认为,有钱还不变,任性渐疲劳,一季度A股“疯牛”转“慢牛”,节前市场波动将加大,未来可能日内百点波动,周内三四百点波动。基建仍在加码,建材等应关注,短期市场风向由金融开始转向消费为首二线蓝筹,金融蛰伏,静待双降。

杠杆资金风口浪尖,“两融”整顿风波再启

1月28日路透援引消息称,中国证监会[微博]将于近日再次启动对券商融资融券业务的检查,而稍晚证监会即出面回应称为不宜过度解读。

证监会的回应护盘意味明显,但杠杆资金仍处于风口浪尖为客观事实。市场转暖、杠杆上升,是市场发展的客观规律;但杠杆上升过快,催生风险,需要修正、预防,这也是监管层关注的问题焦点。在警示无效的情况下,证、银、保三大部门合力加码监管、防范杠杆风险成为必然。目前看来,杠杆资金驱动股市“疯牛”已引起了监管层的高度关注,监管层对于市场的整顿将进一步展开。

信贷资金入市规模有限,监管加强实际冲击较小

去年11月和12月信贷数据均超预期增长,信贷资金进入股市的担忧也随之而起,监管层要求银行严控信贷资金流入股市也正是出于这一担忧。但我们认为信贷资金进入股市早已有之,此次信贷资金进入股市规模并不大,也不特殊。

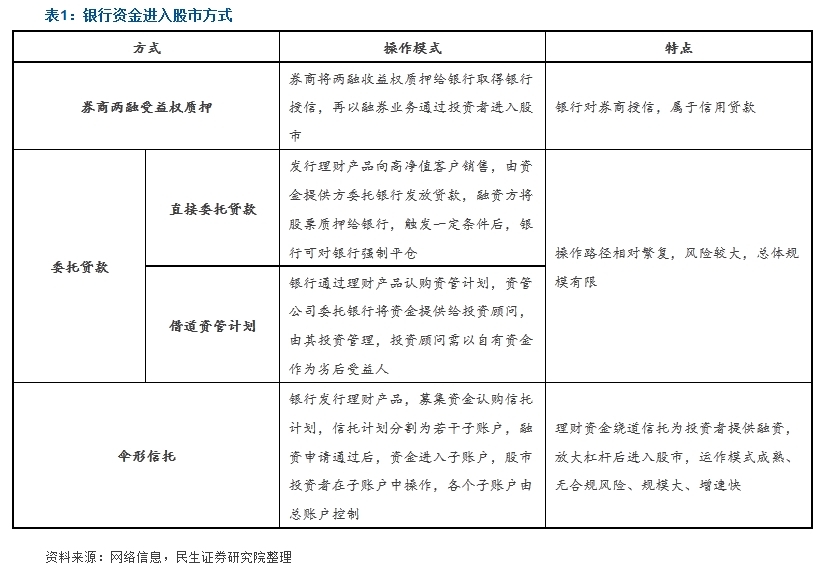

银行资金入市主要存在三种方式:券商两融受益权质押、委托贷款、伞形信托。券商两融受益权质押本质上是银行对券商授信的信用贷款,目前规模估计在2000亿元左右;委托贷款进入股市主要通过直接委托贷款、借道资管计划等方式,操作相对复杂,且风险较大,银行通过理财资金池直接配资入市的渠道畅通,并不需要绕道委托贷款,因此委托贷款被包装成入市的增量资金基本没有。因此,银行资金主要通过作为优先级直接为私募或伞形信托配资而进入股市,信贷资金规模相对有限。

“慢牛”基础仍在方向不改,崎岖牛市节前波动加大

A股牛市基础仍在,我们依然看好后市“慢牛”行情:其一,经济有底,去年四季度大批上马的基建项目有望在一二季度发力;其二,去年降息后理财利率不降反升,央行[微博]降低融资成本压力未减,近期续作2800亿元到期MLF等操作表明,货币相对宽松有望延续;其三,房价、资源价格虽出现短暂企稳但市场普遍预期反弹空间不大,故财富配置效应仍将发挥作用;第四,至少在两会以前,改革预期出现大面积降温的可能性不大,而2015年的改革推进更需要稳定且相对活跃的资本市场。

年初以来,从IPO提速到杠杆融资监管趋严,再到最近的人民币贬值,此次监管层再启“两融”检查与加强信贷资金监管,短期内市场资金效应将式微,节前市场波动将加大,未来可能日内百点波动,周内三四百点波动。

在行业配置上,我们建议立足周期,加码消费。(1)基建仍在持续发力,建材、铁路、核电等应关注;(2)短期风向由金融开始转向消费为首的二线蓝筹,可关注白酒、医药、家电、纺织服装等;(3)金融蛰伏,静待双降;(4)主题上,于金融改革、油价下跌、国企改革、京津冀四大线索寻找蓝筹投资机会。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论