����֤ȯ�����ܱ������ƴ��� ����������

���������

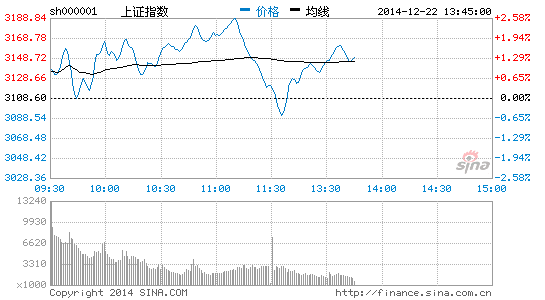

������СƱ���䣬���������������ٴ��¸ߡ�������������������ɱ��ֻ�Ծ����ţδ�����ڴ����ʽ��������ڵ�����£���֤��ָͻ��3100�����ؿڡ����г���ָ���ı�����������֤��ָ����5.8%������3108.6�����ָ����1.58%������10627.11����С��ʹ�ҵ������Ԥ�ڿ�ʼ�ص����ֱ��µ�1.91%��1.65%���Ӱ���������������װ�Ρ����к����Ƿ���ǰ���ֱ����18.76%��10.78%��9.62%���Ṥ���졢��ý�͵����Ƿ������������ϣ��Ϻ���ó�����������������������ֻ�Ծ��������СƱ���ܳ��ַ��������Dz�����Ϊ��ʱ�ǼӲ�СƱ�ĺ�ʱ�����෴���뾯��СƱ������ı������ر���֤���[��]��ǿ���г����ݹɼ���Ϊ�ļ�ܿ��ܻ����СƱ�ֻ������̡�������Ȼ���������ע���С��ز��������ͻ����ȵ�ֵ��飬��������������Ϻ���顣

�������PMI����50�ٿ��ߣ����������������������ܹ�����12�·ݻ��PMIԤ��ֵ�������ʾ���PMI��49.5����6���������״ε���50����7�������µͣ���������ѹ����δ���ơ������������¶���ָ���������䣬��ʾ�ն�������ԡ�����������ƣ�2015����������ѹ���ϴ����߱�Ȼ����������[��]Ҳ��ʱ��ͨ��SLO��MLF���г��ṩ�����ԡ�������Ϊ�ڼ�����������֮�ʣ��������ڽ��ĸ��ʲ��ܿ�����2015������������н���ʩ��

����֤����ǿ�г���ܣ�������Ʊ�˻������ٴ��¸ߡ�֤��������18ֻ��Ʊ���ݰ�������ʾ�����������г���ά���г���ƽ�����Ļ���������Ͷ��������ľ��ģ��˾ٽ�һ�����������Ͷ���߽����Ʊ�г������ͬʱ����������ʽ�����ԴԴ����ӿ���г��������������������Ѵ�89���ˣ������˽�������¼�¼�������¹��ʽ�ⶳ�������г����ܸ��ӻ�Ծ��Ԥ���¿�������������δ������ͻ�ư���

����������Ϣʱ�������ʣ���Ԫ¬�����������졣�������һ��FOMC�����ϣ������ھ������á����ĵؿ�ʼ����������������������������ԭ���ġ��൱��һ��ʱ�䡱�����ضԴ˽��в�����Ϊ������˼һ�¡��Դˣ�������Ϊ����ʵ���ϱȽ��Ͽɵ�ǰ������������״�������������ڶ��ڸ������ߡ��˴λ���ͻ������ŷ�����¶���������ݣ���һ��������Ϣʱ����ܻ������У��ڶ����������ǹ����ͼ۵��µ������鹫������Ԫָ����ǿ��������Ʒ���ƽ�ȼ۸���䡣��Ԫָ����ǿ�Թ����ͼ۲�������������ԭ�ͼ۸�����Ҫ�����������¡�����˹¬����Ϊ��Ʒ������֮��ֵҲ������������Ȼ���ڲ����ڱ�������Σ������ԭ�ͼ۸��Զ���˹���ò�����Ӱ�졣

�����г��۵��ܽ���ƴ������г����������С�������Ϊ����������ѹ����ζ�����ߵĿ���Ԥ�ڡ�δ��һ��ʱ���ڣ��ĸ������⣬����ֻҪ�ڵ���λ���ϣ�Ͷ���߲�����Ҫ���Ǿ������ݡ��෴�����ɵĻ��һ������������г�����������������������߲���仯������Ҳ���ص��ļ�Ϣ�����ʱ����ӡ����ܣ��¹��ʽ�ⶳ�������������ʽ�����У�����Ԥ���г����������С�СƱ���ܻᷴ���������Dz����������䴴ҵ�塣�ص������Թ�ֵ�͵����С��ز��������ͻ�����������Ϊ���������Ͻ����ע�Ϻ���顣

����������ʾ

�������ö����ƽ�һ������

�����ĸ������Զ����Ԥ��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

���������˲ƾ��ɰɡ�����

�������ĵ��˻�����

�۽�

- ���º����������������

- �����۷�֮������������

- �������ؼ��ף����Ų���

- ���ѵ��ռ�֮ѡ�����ֳ�

- ������㶨��Ů������

- �����ս��������������

- ����ȫ���ʮ�꣺������

- ����ͣ����������������

- �����������������

- ��һ�����Ĺ��ۣ�������

- ������Ƭ����һ�룺һ��

- ��ʼ��Ʊ�ˣ����л�Ʊ

- ���ﱩ����ѧ������̹��

- �궷�����ʣ��ٱ�Ӣ��2

- �����е��̻�������֮��2

- ��������������������2

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- ���س�֮�⡷������Ȩר�����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ���������¡����˶������

- ���ҽ�MT��������Ȩ���

- �����֮ս���ƽ��������ҿ�

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- ���������������𱬴����

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�