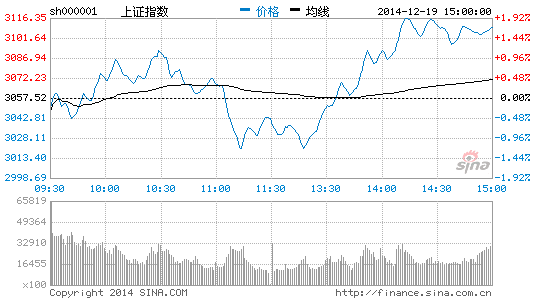

��֤ͨȯ��Ѹ�ף�ӭ�ӹ�Ȩʱ������������ţ�С�

������֤ͨȯ��ϯ����ѧ����Ѹ��[��]���·����ĺ���о���ȱ���ָ��������˵�����ֹ������ǵ���Ҫ���������������ʵ��½����ǹ�ֵ������Ҳ����˵������Ϊ���ߵIJ��Ϸ�ˮ���ʾ������ڽ�������������н������ĸ�������������������½�֮˵����һ���������ȴ���ܽ���ȫ���������������Բ����Ѿ�����ô���ԣ����꾭�û���������̽�����ʲ�����ת���Ȩ���ʷ����������Ƕ�ȥ���ɼ����Ƕ��������˵������

��������2012���������ͽ���Ͷ�����ٶ�ʵ���ʲ������ã����ӶԽ����ʲ������á����������Ǿ������е���PPIΪ������ζ��ʵ���ʲ�Ͷ�ʵĸ�����ʱ�����������Ҫ���ٰ������ز����ڵļ�������ʵ���ʲ������ã������ӶԽ����ʲ������á������ļ������ȷ������������к��������Ʋ�Ʒ�����ô�����ӣ��������ծȯ�ͷDZ��Ʒ�����ô�����ӡ�������������������ҵ�����ڻ��������������Ѿ��ܵ��߸�ծ�ʵ����ţ����������ʹ���������ͻ���������Щ���ⷽ����ծ��ת��Ȩ���ʲ�֤ȯ���������Ȩ���ʹ�ģ�����˵��12�������Ͷ�ʽ����ʲ������Ǵ�Ͷ�ʶ˵�����������ô���������ǴӸ�ծ������һ��ӡ֤Ҫ�Ӵ�Խ����ʲ���Ȩ�����ʲ������ã���Ϊ��Ӧ�Ĺ���Ҳ��������ӡ�2015�꣬�Ŵ����ٺ�ծ�������ٽ��½�������Ȩ���ʹ�ģԤ�Ʊ�2014����150%���ҵ��������й���ӭ����Ȩʱ����

�����й����д���һ���̶ȵ���ĭ������������Ĵ�����ǣ���Ҫ�����ڡ�ʯ���ȴ���ֵ������ӯ�ʰ���������ָ��������ǵ�ͬʱ���ֹ�Ʊ�µ�(��ν����̤��)����һ�������ԡ�

����A����ĭ���ڻ����ҹ��ʱ��г��߶ȹ����йأ���Ʊ���в����ż��ߣ����ʳɱ�Ҳ�ߣ������뷢�е�ʵ�ʻ�������������ʱ��dz�������ܲ���Ŀ���Ԫ�����ƹ����Ȼ�����г�Ť�����ǹ�����ĭ���ڻ��ͺܶ�ɳ�����ҵ����A�����еĸ���ԭ��

�������ʲ�����ת��Ƕ������������Ƕ�����Ŀǰ�й������ͥ�ʲ����ô������Բ�������Ȩ�����ʲ������ñ������Ͷ����ز����ýϸߣ��й������ͥ����ͷ��ز��ʹ���ռ�ȣ�����������Ʋ�Ʒ������֤ȯ���ʲ���ռ�ȣ����������Ȩ�����ʲ���ռ�ȡ����ñ�����������Ϊ�ƶ����з��ٵij��ڶ������Ķ�����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����

�������ĵ��˻�����

�۽�

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- ���س�֮�⡷������Ȩר�����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ���������¡����˶������

- ���ҽ�MT��������Ȩ���

- �����֮ս���ƽ��������ҿ�

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- ���������������𱬴����

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�