深喉揭秘员工持股计划黑幕 细数结构化定增三宗罪

图

图

2014年6月20日,中国证监会[微博]发布《关于上市公司实施员工持股计划试点的指导意见》,该意见出台的目的是使上市公司员工与股东形成利益共同体,提高上市公司的凝聚力和竞争力。

该《指导意见》一出台,A股市场散户狂点“赞”,各大股吧一片赞扬之声。随后,海普瑞(002399.SZ)、特锐德(300001.SZ)、三安光电(600703.SH)、大北农(002385.SZ)、新海宜(002089.SZ)等上市公司相继发布员工持股计划草案,二级市场也给足了面子。

第一财经日报《财商》(微信:caishang02)统计显示,草案公布当日,上述公司股价单日上涨平均超过6%,甚至一度涨停。其中,特锐德员工持股计划草案公告后7个交易日,股价上涨超过40%。

与散户的兴奋相比,机构投资者却反应平淡,因为员工持股计划对于他们并不陌生,甚至可以说已经被他们“玩烂了”。

员工持股计划之中国变异

员工持股计划起源于美国,在美国资本市场得到了广泛的认可与应用,取得了很好的市场效果,因而在一定程度上被我国证券监管机构寄予厚望。

上述《指导意见》的出台即为员工持股计划正名,将我国上市公司员工持股的运作阳光化,但其不是我国资本市场员工持股计划的起点。

暂且不论职工持股会和公司职工股,仅就近几年的资本市场来看,员工持股计划真正的起点是“结构化定增”的出现。

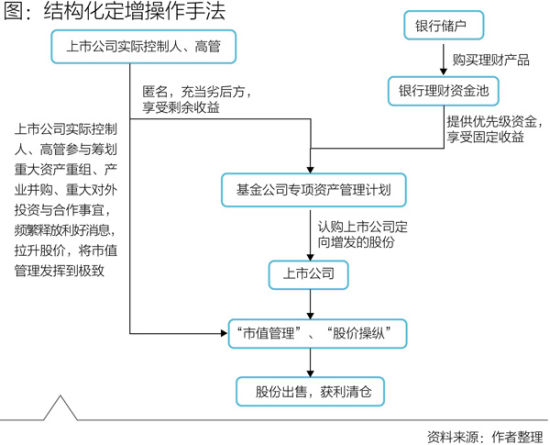

所谓“结构化定增”是指采取“优先”与“劣后”安排:大部分投资者充当“优先级”投资者,提供优先级资金,享受固定收益或有限度的浮动收益;小部分人充当“劣后”角色,承担投资风险,并享受剩余收益。金融机构通过成立专项资产管理计划募集优先级与劣后资金,用于认购上市公司定向增发发行的股份。

从定向增发的角度,乍一看,证券投资基金参与上市定向增发是再平常不过的情形。但实质上这背后却隐藏着很多不为人知的秘密。

“结构化定增”案例中,充当“劣后”角色的投资者往往并非外人,而正是上市公司自己的高管和实际控制人,即少数核心员工参与、秘密进行的“员工持股计划”,这也是我国A股市场员工持股计划的早期非正式版本。

传说中典型的“结构化定增”是如何操作的呢?(见图)

结构化定增“三宗罪”

上市公司的高管和大股东为什么兜圈子、费劲周折以“结构化定增”成立专项资产管理计划、担任“劣后”投资者的角色来参与自己公司的定向增发呢?

这就要从专项资产管理计划本身说起,专项资产管理计划对上市公司高管和大股东有天然的吸引力。

一、大幅缩短股份锁定期,显著提高获利可能性:

正常情况下,上市公司实际控制人、高管直接参与认购上市公司定增,获得的股份要锁定36个月,而且锁定期满后减持需要提前履行信息披露义务,周期长、过程繁琐、限制众多,会大大降低获利水平。

而“结构化定增”完美克服了上述种种问题:一方面,在“结构化定增”中,证券投资基金的专项资产管理计划无需披露计划持有人,因此上市公司的实际控制人、高管可以私下匿名参与定增,只需遵守12个月的股份锁定期。

另一方面,由于上市公司实际控制人、高管匿名参与定向增发,12个月的股份锁定期结束后,可以通过证券投资基金自由出售股份获利,而无需履行信息披露义务,大大增加了其股份交易的自由度和获利可能性。

二、在“合法”外衣下,利用内部信息和操纵股价获利

上市公司的实际控制人和高管对上市公司的重大内幕信息最为了解,最容易利用上市公司的内幕信息获利或通过操纵股价获利,但《证券法》对内幕交易和操纵股价的法律条文堵住了上市公司实际控制人、高管利用上市公司内幕信息、操纵股价获利的途径。

“结构化定增”的出现为绕过上述法律条文提供了便利,也为上市公司实际控制人、高管提供了“合法”的外衣,上市公司的实际控制人、高管通过私下秘密参与“结构化定增”,以证券投资基金的名义购买上市公司非公开发行的股份,之后通过有目的、有步骤、有计划地释放影响上市公司股价的重大信息,操纵二级市场股价,并择机出售股份获利,全过程做得悄无声息。

三、利用杠杆倍增劣后资金收益,牟取巨额暴利

仅仅通过操纵股价、利用内幕信息获利显然还不能满足上市公司实际控制人和高管的胃口,“结构化定增”中优先级资金的存在,为担当“劣后”角色的上市公司实际控制人、高管利用杠杆享受倍增收益提供了机会。

举例进行说明,以4倍杠杆为例,假设上市公司实际控制人、高管自行筹集“劣后”资金3000万元,专项资产管理计划配套“优先级”资金9000万元,优先级资金享受7%的固定年收益,该专项资产管理计划总资金12000万元全部用于认购上市公司定向增发的股份,锁定期1年。

在1年的锁定期内,上市公司实际控制人、高管团队通过筹划重大资产重组、产业并购、重大对外投资等事项进行持续的所谓“市值管理”,不断推高二级市场股价。假设1年锁定期后,专项资产管理计划对外出售股份,获利30%(对于存在“市值管理”或股价操纵的情形下,30%的股份增值是很保守的估计),则总获利金额为12000万元×30%=3600万元,需要扣除优先级资金的固定收益成本9000万元×7%=630万元,由“劣后”投资者享受的收益为3600万元-630万元=2970万元。

因此,“劣后”投资者(即上市公司实际控制人、高管)利用25%的资金撬动了定增组合里82.5%的收益,这些隐姓埋名的投资者年化收益率为2970/3000=99%,即上市公司实际控制人、高管获得了高达99%的年化收益率。

这个收益率是不是很暴利?

皆大欢喜,谁亏了呢?

表面上看,“结构化定增”带来的往往是皆大欢喜的局面:上市公司的实际控制人和高管享受了巨额收益;二级市场投资者由于上市公司“市值管理”与“股价操纵”,享受到了股份增值的收益;银行储户购买理财产品享受到了超过5%的年化收益,实现了资产保值;银行赚取了优先级收益率与理财产品收益率差值的收益率带来的收益。

那么,既然这么多方都赚了,到底谁亏了呢?

归根结底,买单的还是散户,不论是“市值管理”还是“股价操纵”带来的股价的飙升终归都充满泡沫,有泡沫就总有破灭的一天,而泡沫破灭前接最后一棒的往往都是散户。这场资本的盛宴,终究还是一场“零和博弈”,不积小流无以成江海,众多散户的小亏损汇聚成少数群体的大收益。没有买卖就没有杀害,这广告不就是为A股市场定做的吗?

随着这种简单的暴利模式在A股市场迅速得到推广,终于引起了证券监管部门的关注。

7月4日,中国证监会召开新闻发布会,就资产管理机构“结构化产品参与认购非公开发行股票”的事项进行了说明,“我们注意到,近期有媒体报道称存在上市公司大股东、董事和高级管理人员等关联方,通过结构化资产管理产品参与认购本公司非公开发行的股票的情形,认为存在道德风险。”

8月份,中国证监会向各券商投行部下发了一份内部通知,明确禁止个人或机构通过三年期结构化产品参与上市公司定向增发。此外,根据中国证监会发行部7处的最新通知,定向定价增发锁定期三年项目,发行时上市公司必须承诺“最终出资不包含任何杠杆融资结构化设计产品”。

那么,阳光版“员工持股计划”的实施是否意味着“结构化定增”模式暴利时代的终结呢?

本文为“员工持股计划黑幕”系列一,首发于第一财经财商APP及微信(caishang02),后续文章中我们将重点分析为何一家券商的多个资产管理计划能够轻易参与某上市公司的非公开增发,并且获得了超过200%的年化收益率,在这样一桩生意中扮演搭桥人的神秘人又是谁呢?

(作者为资深金融从业人员)

(编辑:李燕华)

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论