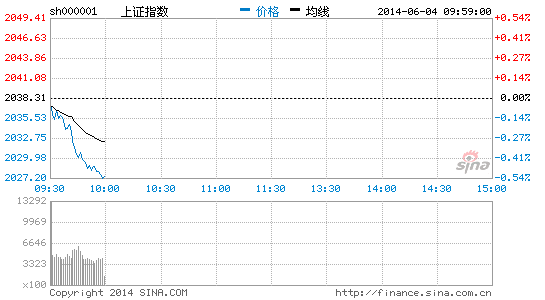

IPOԤ�ڿ�բ ���¼�������2000��

������IPO������ʽ��բ�ı����£��Ա������飬ҵ�ڶ��Ĵ����������äĿ���ࡣ�����淽�棬5�·��й�����ҵPMI�ٷ�����Ϊ50.8%������ָ�����¶���ָ���ȷ���ָ��������ԭ���Ͽ��ָ���ȷ���ָ���½�����ʾ���ó��ָ���̬�ơ�

����5�·��й�����ҵP MI�ٷ�����Ϊ50 .8%����ʾ�й�����ҵ���Ŷ�����ǿ����۾��������ȶ�����ͬʱIP O�ڱ��·�Ԥ����ʽ��բ�����н���ʮ��·�ڿ�ʼҡ�ڲ��������������¹��е�һ�������գ���Ĺ�β����ˮ�����մ�����Сʮ������ӭ�������̡�

�����Ա������飬ҵ�ڶ��ж�A����2000�㸽�����������ʽϴ���ʯͶ���ܲ�����ͬʱ���϶����߷����ƣ�IP O�������г����ܳ��ִ��¹����顣�г��ȵ���ܻ��Ǽ���������������ĸ������ȡ�

����PMI���У�IPO��ѹ��A�ɺ�����

������Ȼ���ڼ���Ϣ���������ý϶࣬���ں�����ڱ��µ�һ�������ղ�������������������һ��Сʮ�������յ�ӭ�������̡�

�����ʽ��棬���ǻ���Ӯ�ʽ�����ʾ����������Ȼ���־�����̬�ƣ��ܼ�����61 .25��Ԫ������ʽ�ȫ�������������������Ǽ���������ʳƷ��ȯ�̰�顣���м��������ʽ�����������ǰ����ظ����Ҳ�������Իس���

������IPO������ʽ��բ�ı����£��Ա������飬ҵ�ڶ��Ĵ����������äĿ���ࡣ�����淽�棬5�·��й�����ҵPM I�ٷ�����Ϊ50 .8%������ָ�����¶���ָ���ȷ���ָ��������ԭ���Ͽ��ָ���ȷ���ָ���½�����ʾ���ó��ָ���̬�ơ�

������5�»��PM I��ٷ������ӡ֤����ʾ�й�����ҵ���Ŷ�����ǿ����۾��������ȶ����̼�Ч����ʼ���֡�����ʯͶ���ܲ�����ͬʱ���϶����߷����ƣ����г������Է��棬֤���[��]��ȷ�¹ɷ��н��࣬�����°��������100ֻ���ң�Զ�����ϴ�IPO�ſ�ʱ��Ƶ�ȣ�����Ͷ���ߵĿֻ������������ǰ�������������г�������ѹ��������Ԥ���������߲������ſ�����

������������ָ������۾���������ã��¹ɷ��н����ܵ����ƣ���A�ɵ�Ӱ���������ġ��������ǹ۲쵽5�·ݰٳǷ��ز����ۻ����»�0 .32%��Ϊ2012�걾�������״Σ����б������ۻ��ȵ�����5%���ɽ����½���10%�����ز��յ��ۻ������֧�š����������������ԭ������Ԥ�����·�A�ɽ�������������֡���

��������ʩ�·�����Ϊ��5���в�����ҵPM I������50.4����50.8����ϻ��Ԥ��ֵ�Ŀ����������˴θ���Դͷ��Ҫ�������롰�̼����Թ��������������������Ч������֣��������Ҫ�Ǵ�������ҵ��ͬʱ�����⾭�û�ů������ұ�ֵ�Գ��ڵ������С��ҵ���滷��Ҳ�����Ը��ơ�

����ͬʱ������ʩ��Ҳ��Ϊ���в����ݱ���С����ҵP M IΪ48 .8%�������³�ƽ����λ���ٽ�����¡�����Ҳ��ע�����ز�����ָ�������»���������ز���ص�����Ʒ�۸�����µ���δ�����û���Ȼ�����ٴ����еķ��ա�

���������е���ʲ���������˾�����ܾ�������Ҷ�����ƣ�PM I����Ԥʾ�ž������ȷ�������������ʱ���Ѿ���ȥ���¹������ij�̨�Լ�����ͨ���Ƴ���2000�㸽�����ߵ�֧�ֽ�һ��ǿ�����г��Է��ز���ĭ��IPO�����Լ��������еķ��յ���������PM Iָ���������»����ı�����������ת���⽫�ںܴ�̶��϶Դ�������������֧�֡�����˿���Ԥ��δ��һ��ʱ���ڴ���Χ��2000�㸽�����ʽϴ�

��������ǰ�����������ϯ��۲��Է���ʦ���������϶����������ƣ���ָ֤����2055-2075���ҡ���ҵ����1360-1390���Ҿ���ѹ����

������Ĺ������ص㣬�ɹ�ע���¹�

�����Թ�Ʊ���̣�ҵ�ڶ���Ϊ��Ĺ����ǹ�ע�ص㡣���������ڵIJ�λ�ܵ͡��Ժ��в��Ǻ��ֹۡ���������������ע���ɡ�����֪��˽ļ��ʿ���϶����߷����ơ�

�������������ǻ������顣�¹ɿ�բ��������������̣������ش����գ�Ϊ˳�����¹ɺ��¹����кüۣ��������ٻ���̧���¹ɻ���¹���ص���ҵ��飬������Ҫ�۲죬�������䡣������������˵�����綯������������½���顢˿��֮·�����������ز���������δ���꣬�����н����顣��

��������������ƣ������ڷ��ز��������ܴ����ij�Ԥ�ڷ��գ�������Ϊ���·�A�ɽ�������������֣��г��ȵ㻹�Ǽ���������������ĸ�����顣��

�������⣬���ж�IPO�������г����ܳ��ִ��¹����顣�����ȸ�����������IPO����ʱ����������¹����飬���¹ɺʹ��¹ɳ��������ӳ����Σ��г�ȱ���ȵ㣬���һ��ʱ�����������Ĵ��¹�Ҳ�����������������������г���ע���������¹ɷ��н����ܵ����ƣ��г��ֻ���������Դ��¹�Ӱ��Ҳ������ġ���

�����϶�����������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����

�������ĵ��˻�����

��Ͷ���۽�

- ���ڽ𡷺�˿�������

- ��������������Ȩ��

- �����䡷����ר�������ڲ

- ���������硷�����������

- ������OL���̽�˵�������

- ��ħ���������ﱦ��

- ���λ�����2������ר����Ȩ��

- ����꡷�������˶��ҿ�

- ���λ�����2��ȫ��������Ȩ��

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- ���������Ρ�������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�