申银万国:短期或有弱势反弹 建议观望

盘中特征:

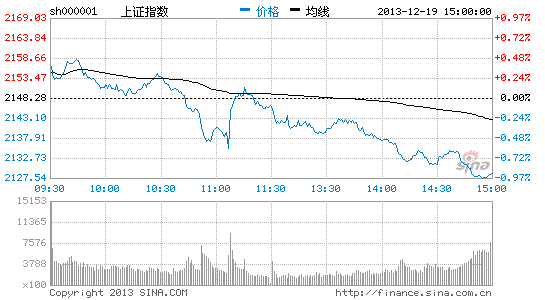

周四沪深股指高开低走加速调整。上证指数收于2127.79点,下跌20.49点,跌幅0.95%,成交615.0亿元;深成指收盘8147.70点,下跌89.24点,跌幅1.08%,成交785.6亿元。两市成交量较周三放大98.49亿元。23个申万一级行业指数全线下挫,房地产、商业贸易和农林牧渔等板块领跌。个股方面,终盘两市562只上涨,226只平盘,1782只下跌,其中天顺风能,兴源过滤等8只个股涨停,齐心文具逼近跌停。

后市研判:

周四股市加速下跌,量能仍在低位,创业板相对抗跌,短期缺乏正面推力,上升通道下轨或有弱势反弹。

改革效应短期难证伪,尽管短期动力减弱,但改革预期并未破坏。我们在11年1月提出“转型期市场”观点,转型的上半场系统性风险和结构性机会并存,主要逻辑是经济增长中枢下行、资金成本中枢上行与市场高预期之间的矛盾将引发风险释放。因此11年1季度当很多人憧憬中周期复苏时,我们趋向悲观,当所谓受益转型的主题投资盛行时,我们保持谨慎。时至今日,转型由被动的、市场自发的、局部的到主动的、顶层设计的、全局的,可能即将进入下半场,我们对改革的最终结果保持乐观,但红利释放之前必将先付出成本,本次改革难度很可能甚于以往,路途的艰辛和曲折也可能超出我们想象,但好在经济增速已经回落,利率中枢已经抬升,市场预期已经大大降低,对于转型的长期性和艰巨性已成共识,因此对于下半场我们要比上半场乐观,但转型风险还远未释放完毕。不过短期来看改革阻力尚未显现,改革效应不会证伪。因此尽管短期推动力有所减弱,但改革逻辑并未破坏。

资金利率再度飙升,短期市场担忧情绪上升,谨慎观望氛围浓厚。1)12月汇丰PMI初值创3个月新低,对经济增速放缓的担忧提升。2)中央经济工作会议和城镇化工作会议闭幕,并未提及明年增长具体目标,且将地方债问题单列,对地方债务问题的担忧提升。3)13日,证监会发布证券发行与承销管理办法、新股上市首日交易机制、网上市值配售办法、优先股试点管理办法,以及IPO预披露办法和IPO网下发行实施细则等六套新一轮新股发行体制改革的系列配套措施,14日国务院49号文对新三板做出6项决定,对IPO和新三板资金分流的担忧提升。4)本周以来略有平复的资金利率再度飙升,流动性再度转紧,QE退出尘埃落定,商业银行资产负债表调整仍未结束,而央行依旧按兵不动,加之临近年底,流动性趋紧再度给市场带来冲击。

继续弱势整理,上升通道下轨或有弱势反弹。本周市场持续调整,量能萎缩,2200点和2150点相继破位,均线系统开始恶化,目前上证指数接近半年线和上升通道下轨,可能有弱势反弹。

操作策略:

观望为主。

(主持人:李筱璇A0230511040044)

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论