周初市场将经受考验 半仓比重并坚守防御性策略

⊙西部证券 黄铮

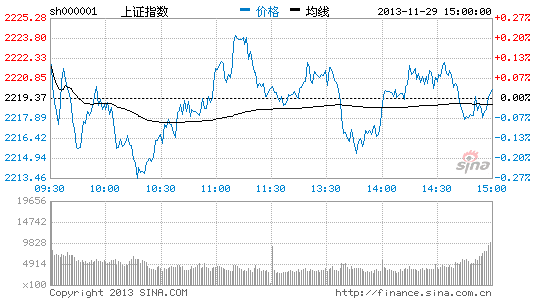

上周市场延续反弹,沪指周线三连阳。股指经历强势震荡后,中小市值品种是最为突出的反弹热点。我们认为,本周市场的结构性分化将会更为明显,反弹强度确认的有效性在上周得以验证后,本周初指数则需要面对消息面的冲击,随后热点有序轮动及量能回补完成有效的后续跟进后,沪指反弹才能在2200点上方继续得以延伸。操作上,半仓比重并坚守防御性策略。

消息面上,中国证监会11月30日发布《关于进一步推进新股发行体制改革的意见》。其中,本次改革后将不再执行“25%规则”,将从推动存量发行等三方面,解决新股高定价和“圈钱”问题。《意见》在约束发行人定高价、调整新股首日开盘价机制、遏制股票上市后“炒新”行为将形成规范作用。此外,《意见》发布后预计将有一个月左右准备工作时间,随后将有公司陆续进行上市进程。这对A股市场而言,短期偏利空、中长期利好。本周初的A股开盘会有不小的波动,一方面,IPO重启后,允许个人投资者参与网下定价和网下配售,首批上市公司无疑会分流二级市场资金,这对年末资金面趋紧又会形成新的预期压力。另一方面,IPO重启也会对市场热点变化起到引导作用,重启利好券商板块,对中小板、创业板个股则会形成抑制。上周两市反弹过程中,以创业板综指周反弹6.50%(沪深300指数周反弹1.71%)为主,热点分布明显以航天军工、自贸概念,影视动漫及电子支付等概念性品种为代表。与此同时,权重品种则明显呈现反弹动力不足的局面,银行、地产走势拖沓,券商、煤炭石油板块冲高回落。进入本周,在结构性行情演绎背景下,中小市值品种明显不适宜于追高,市场能否确立风格转换、热点变化的节奏放缓,都对指数反弹高度形成牵制,因此,本周初市场反弹核心或有动摇。

还有,量能表现直观反映市场走势特征,沪指在上周的五个交易日里三阳两阴,量能一度配合日线呈现出上涨放量、下跌缩量的良性格局。但是周成交量方面则不尽理想,相比前周沪指2.84%的涨幅,上周沪指周反弹幅度和量能均有小幅缩减,说明沪指上攻收复2200点整数关口后,做多力量初显犹豫,量价配合的并未达到理想状态。结合技术走势观察,沪指日K线初显多头排列的上行格局,股指经历上周反弹过后,最终脱离中短期均线的束缚形成翘头向上。五日、十日均线金叉,说明前期多空抗衡的短暂格局已被打破,目前做多力量占据一定优势。周K线观察,沪指三连阳反弹形态较为稳固,虽量能没有形成快速跟进格局,但也较为符合指数底部反弹以来的波动节奏,且沪指反弹在遭遇120周K线之前,还需要反复的蓄势补量,才能形成更为有力度的突破行情。目前两市量能释放周期并未完成,周初消息面对冲力量又有所增大,本周初股指形成先抑后扬的走势或为大概率事件。在此过程中,需密切关注沪指股指重心,能否稳定与2200-2250点之间波动。

进入本周市场,股指前期惯性反弹的上冲力量将受考验,上周末消息面对心理层面的冲击不可小觑。随后,热点有序轮动的有效性将是反弹得以维系的必要条件,盘面动向及量能跟随释放的节奏是监控市场强度的主要指标。只有量价理想配合下的反弹才更具有参与性,操作策略方面,少量持仓品种要以基本面业绩优良,技术走势符合强势特征的个股为主。

(执业证书S0800611010052)

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论