ʮȯ�̣�A�ɾ�����ʹ �������ٻ�����Լ����

�����������[��]�������� ��������

�������ܹ����ȵ����ȡ�����������ָ֤������2000���·���������С����������Ҳ���Ըı���������������Ϥ�������ľ��档��Ŀǰ�����ھ�����ϵĿ������д��̽�������������������ת����ƽ���֡����д�����1900��2000��������������������������б��ɳ��ɺʹ�ҵ����Ĺ���ֵ�ù�ע��

��������6��ĩ���п���ʱ��Ĺ�ȥ���ʽ��潫�����ڿ��ɣ������壬��������ҹ�ع������Ѿ��������һ�������źţ��⽫�����ڹ��е�����ȶ���ͬʱ���ܳ�1849������Ԥ�ڼ��ȱ��۵�����³��ֵģ����ż���������չ�����г���̬��ƽ�����������ź�ƫů�ı����£������������������̽Ρ����⣬7����Ѯ�����������Ⱥ�۾������ݣ��³������ݵȴ��ڣ�����Ҳ������ȴ������Ρ�

�������忴�����߲����ٶȴ��������һ���棬����Ҳ���߱����������Ķ��������ȣ�������ڵز���Ȩ�ع����ǣ�������ָ���������п��������������̶���������6�º�Ȩ�عɿ��ܻ���䣻��Σ���Ȼ�ʽ������ڿ��ɣ�����������ȶ����������ػ��⣬��Ҳû���������õ�Ԥ�����ƶ����̳�������������������������ش켰�ؼ���λʧ�أ�Ͷ������̬�Ѿ������������ڷ���������

������������ ��ƽ

������������ ����

������������ 1940��2000��

���������ȵ� �б��ɳ���

�������ܽ��� ������

�����Ŵ�֤ȯ�����߷������Գ���

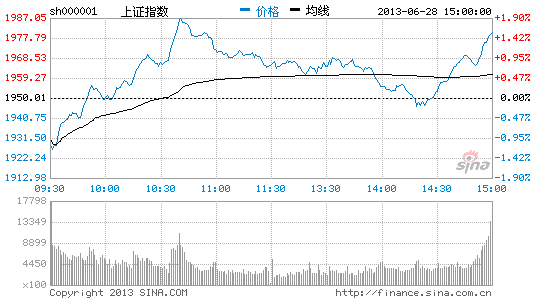

���������ҹ��������ƿ�ν���Ķ��ǣ�6��24����ָ֤��һ�ٵ���2000�㣬������е���������5%��25����ָ֤�������̽��1849�㣬���г���ǿ�����飬���ջ�ָ��Ӱ�߳���110�㡣���մ��������ƺ�����ǿ�����ߴ��̷���֮����ܼ�����̽�ס�

�����ӽ�������۲죬�г���Ҫ�������¼����ص㣺��һ���������������ȶ�����ָΧ��1950�㷴�����ڶ���6��28�ջ���������ǣ���ҵ��ָ���µ�������С�̹ɿ�ʼ���£����̹ɿ�ʼ��Ծ��������6��28�����Aȫ������8.36%��Ȩ�ع���ʯ������3.4%�����������ʽ����ָ��ɣ������������������������ǿ��������

����6��25�մ��̵���̽��K����̬��Ͷ���߸е�����Ѿ�̽�������ǽ��մ��������ƺ�����ǿ���������µ�����û�иı�֮ǰ����Ҫ�����Եף��ڡ����ס�������ʯ�ס�����õ��ס�������֮��1845��Ҳδ���dz��ڴ�ס����ߴ��̷���֮����ܼ�����̽�ף����ȣ����ں�����ߡ��������߲����̨�̼��Ե����ߣ�IPO��ʱ��������������A���ʽ���ѹ����Ȼ�ϴ���˷������Գ������ڶ���10�վ��ߺ���ָ֤��2050�㸽����һ����ѹ�������ߴ��̷�������������䣻������6��28�ղ��ִ��̹ɿ�ʼ��Ծ�����Ǵ�ҵ��ȴ��ʼ���������������̹ɲ������Ƕ�����

������������ ����

������������ ��ƽ

������������ 1930��2030��

���������ȵ� ȯ�̡�ú̿

�������ܽ��� ����ָ����ܷ��������

��������֤ȯ�����и���Ѹ�

���������г�������������ּ����Է��飬��K���ճ�������Ӱ�ߵĴ����ߡ��ڹ�������ȷ�ͷ�ά���źź��г����߳�������ּ����Է��飻���ܾ������ݳ���ƣ�����ʽ����������ʵ���Ը��ơ��Լ�A��IPO�����ڼ��ȶ��ظ���������Լ��IPO����ǰ�г�����Ťת���Ƹ�֡�

�������ȣ����С�Ǯ�ġ�������7����Ѯ��һ���䡣�����г���С����½������̳�ϱ�ʾ���ۺ����ø����ֶ���ʱ�����г������ԡ�Ԥ�������ʽ����쳣���ŵľ���7����Ѯ�����������⣬���°�������ϵͳ���ģ�������DZꡱ�ʲ�����������ȥ�ܸˡ�����Ҫ��������ף������ʽ��潫ά�֡���ƽ�⡱��֣�����Լ���еķ������ȡ�

������Σ�IPO�����ڼ����г�����ʧ�⡣���ܼ�ܲ��ʾIPO����û��ʱ��������г�Ԥ��7�µ�8�³�IPO��������Ŀǰ�г������Էdz����ţ�IPO�������γɵıȼ�ЧӦ�������ʽ�ϲ����ɡ���������ǰ���۹ɼ���ߵ���С��ֵ��Ĺɣ�����ǿ�ƹɲ�����

����������ʽ������飬�����ռ����ޡ������г����ֺ�����������������û�����������ʽ���ģ������ֻ�в��ֶ����ʽ������飬�ⲿ���ʽ�ϰ�߿���������Լ���г����������ȺͿռ䡣

������������ ��ƽ

������������ ����

������������ 1900��2000��

���������ȵ� ��

�������ܽ��� �ɽ���

������̩֤ȯ����������Ҫʱ��

�����������в����ϴ�ͳ��鳬����������ָ����졣���ܣ��������г����з����������ײ���һ�����͡������Ϲ�ע�������ܣ������ܲ��ò�λ���˹��ء�

�������ܺ����������գ�������ȻС��������������6�¸ð����Ȼ�µ���13.13%��ֱ�ӵ�ԭ�������в���ʱ�ͷ������ԶԳ������Ͻɡ����ͷ������Լ����Ƶ��ڵ����������أ���������Ҳ��ӳ���й������г������Դ����Ѿ���Ϊ���أ�����Ӳ��½�Ĵ����ԡ���۲��Ӱ������һϵ���������٣��Dz����Ѷ�Ϊ֮������ͨ�����������仯�����Ĵ�����������ͼ��δ������������ҵ��ģʽ����ȵ���������������ϵ�������ԣ����ǵ����õ�ƽ���ԣ�Ԥ������ҵϵͳ�Է�������ɿء��ʽ�߳ɱ�״̬����άϵ��Ϊ���־���ƽ���ԣ�δ����������Ԥ�ƽ�������Կ��ɵ����ơ�

����A���г��ϣ��ھ���������ת��Ϊ��˥�˵Ĺ����У����ڹɵ�Ԥ�ڲ����µ����ռ䲻�ϼ�ѹ�������ڵײ����е�ʱ�䳬Ԥ�ڣ�Ͷ���ѶȽϴ�������ǿ��ץС�Ŵ�IJ���˼·�ǽ��������������ɡ�����Ͷ�ʵ��������ڹ�ֵ�������ֵ�������ԣ�������ҵ������˾�����б���̨���зֻ����гص�֮���������Ͷ�����л��ᣬ���ܻ���������������������������ý�Ļ������ܴ��������ʲ�����Ϣ�����Ͼ���ת�ͷ��������߲��ι�ע��

������������ ����

������������ ����

������������ 1900��2000��

���������ȵ� �б�Ԥ��

�������ܽ��� PMI

������ʱ��֤ȯ�������������

�������ܻ��������������ϵ�����Խ���Ӱ�죬������λ���������̽��֡����ܽ�����7�·ݣ�6�·�һϵ�о������ݼ���½�������������Խ����г���ɽϴ�ѹ������ˣ�Ԥ�ƺ��д��̷����߶����ޣ������ĸ���Խ�������

������������Ϊ�����г����ȶ���ʼ�������ͷ������ԣ��Ի������е��ʽ����̬�ơ����������ڹ����г�����ͣ����Ʊ�ķ��У�Ҳδ����������ع����������г�������28�������ع��ʽ��ڣ��ϼ�250��Ԫ��Ͷ��������ϵ���г��ʽ������̬���������⣬�ʽ����ʾ����ֲ�ͬ�̶Ȼ��䡣�������ռ�������䡢7�³����ɴ�������أ�Ԥ��7�����м��ʽ����Խ�Ϊ���š��ӽ��ڹ���Ժ�����Ŵ����ߡ������������ú��������̻��������Ҫ�������������г�ȥ�ܸ˻���ȥ��ĭ���������г���������ʵ���Խ�չ����������ƫ���Ļ�����������

�����������ϣ������ܳ�����������λ��������ǰ��1949����Ʋ�����1849������µͣ���ʾ�г���ͷ���շdz�Ũ������Ȼ���г��������������£����̽�������������ͼ��ǿ��1949���Ϸ�������������Ԥ������һ�����Ĺٷ�PMI�п��ܵ���50���ٿ��ߣ���Ϣ���ϵ����ջ�������г���������Ӱ�죬�ʺ��еķ����ռ䲻��̫�������д��ʽ��̣����̶������µ��ռ�Ҳ����ɱ��Ԥ�ƴ��̶�������1900-2000���������ĸ��ʽϴ��������ϣ�����ʵ����֣�����ʵ����롣

������������ ��ƽ

������������ ����

������������ 1900��2000��

���������ȵ� ��

�������ܽ��� �������ݡ�IPO

��������֤ȯ����ά��������

�����������պͱ���Ԥ�ڼӴ����г��ĵ������ڹ�����ѹ�£���ָ����´죬����������2009���������µ͡����У��������ռ����ͷţ��г�ӭ��������Ϣ�Ĺ��̣���������ָ�꣬�����г�ά�������Ŀ���������

�������շ����������ص㣬��һ�����ߵ�֧�֡����ڳ�̨���ﻧ�����졢ǰ���ۺϹ滮���Ծ��ø�����һ���İ��������¹ɷ��а취���������Ԥ�ڣ�ʹ�г����Խ�����Ϣ�ȶ��ڣ��������г��ķ�����ͬʱ�����б�ʾҪ�ø����ֶε����г������Եȣ������а�鹹�����á�����dz����������ʽ�ĵ�λ�ز�����һ���Ķ����ԺͲ����ԣ��Ӷ��շ��г������Ҳ������֮�С�

�������չ�����������ʾ��5�·ݹ�ģ���Ϲ�ҵ��ҵʵ�������ܶ�4705.5��Ԫ����ȥ��ͬ������15.5%�����У���Ӫ���������8.8%����4�·�ͬ�������½�2.8���ٷֵ㡣��ҵӯ���������ڳ����»��������Щ���⣬����֧�־��ýṹ������ת�������������Խ�������

�����Ӽ����Ͽ����г����ڳ��������У�5�վ����ܷ�վ�ȣ���Ϊ���ڹ�ע���ص㡣���������Ʒ����У����ھ���һֱ���г����ɷ�ѹ��������Чͻ�ƵĻ����г��п��ܼ�������̽�ס����ԣ��г��ȽϿ��ܵ����ƣ����γ����������䷶Χ��1920-2030��֮�䡣�����ϣ������б��ٽ������Կ���ҵ������������и���תԤ�ڵĸ��ɣ��Ӷ�����ҵ���½������ĶԹɼ۳���Ŀ��ܡ�

������������ ����

������������ ��ƽ

������������ 1920��2030��

���������ȵ� ���С��ز�

�������ܽ��� 6��PMI

��������֤ȯ������������������

����������K���ճ�������Ӱ�ߵij����ߣ����4.53%�������ܵ��Ƽ��ء����ܽ���7�·ݣ����걨����¶����Ҳ������Ѯ½��չ��������ɽ����ʽ��γ�����������ֵ�Ĵ�������ɺ߹�ֵ����С��ֵƷ�����������ֻ���Ԥ�ƶ��������Խ�������

������25��֮������27�ռ����ڹ����г�ͣ����Ʊ��Ҳδ��չ������ع����������ܹ����г���������28�������ع����ڣ��ϼƿ��ͷ��ʽ�250��Ԫ�����ˣ����й����г�����ʵ�����������ܾ�Ͷ�ţ���ǰ���ܾ�Ͷ�Ź�ģ�ֱ�Ϊ1600��Ԫ��920��Ԫ��280��Ԫ�����¶����ݿ���6�¹����г������ʽ�3510��Ԫ�����кϼƻ���460��Ԫ����Ͷ�Ź�ģ��3050��Ԫ���������б���ȫ����ͣ�����г������������н������İ����г��������г��ʽ����������ѳ�����ת���г��Ŀֻ����ص���������

����6��24�չ����������ּӿ���RQFII��QFII��ȵ��������࣬����RQFII��ȵ�������Ƚӽ�����Ԫ����ң�QFII����9����Ԫ��ȡ�����Ϣ��ʾ�йز��żӿ������ʽ��Ͷ�ţ����̼������ԣ������ڼ���Ͷ���ߵ��������顣

������������ ����

������������ ����

������������ 1950��2050��

���������ȵ� ���ز�������

�������ܽ��� ��Χ���С�����

����̫ƽ��֤ȯ����������������

�����������д��̿��������ܴ��̼����������ߵĿ����Խϴ���Ͷ�������й�ע�г���1900-2000���������ڸ����ı��֣����������ڴ�����������ͬʱ���ڰ������ֹ������ô�����������ȡ���֮�����ų�7�·ݽ�һ��Ѱ�Ŀ��ܡ�

�����ʽ����ϣ����ܣ����б�ʾ�Է�������Ҫ��Ľ��ڻ����ṩ��������������֧�֣�����˶���ں��г��ʽ���ŵľ��棬����7�³���ҵ������Ҫ���з����������IJ��ɺͲ���������7�³��ʽ����ٴ����ٿ��顣

������Ϣ���ϣ�ͳ�ƾֹ�����������ʾ��1-5�£���ģ���Ϲ�ҵ��ҵʵ�������ܶ�20812.5��Ԫ��ͬ������12.3%����Ӫ�����23271.7��Ԫ����ȥ��ͬ������11.4%��5�£���ģ���Ϲ�ҵ��ҵʵ�������ܶ�4705.5��Ԫ����ȥ��ͬ������15.5%����Ӫ���������8.8%����4�·�ͬ�������½�2.8���ٷֵ㡣 5�·ݹ�ҵ��ҵ�����ܶ����ٵĻ��������ܻ���ЧӦӰ��ϴ���Ӫ���������½��������������ҵ��ҵӯ�������Ƽ���ǰ���費��PPI��λ�ǻ�������������ҵ��ҵ���������ֹۡ�

�����ӱ����г��ı����������ṹ��ì�����ڻ�ۡ��ɳ������Ȼ���г����֮���ٴ���ǿ�����ǴӼ����Ͽ�����ҵ��ָ���Ѿ������˽�Ϊ���ԵĶ����롣���ʽ�ס�ץС�Ŵ�֮�ʣ��ɳ����ķ�����Խ��Խ��Ŀǰ1849���ܷ�ȷ��Ϊ���ڵײ����д��۲죬�����ɽṹ�Է��ձ������г�������Ȼ���ܵ��ϴ����ۡ����ԣ������Ͻ���Ͷ������Ī��һ�ߵ�������ɳ���飬��Ӧ���Զ��߲���Ϊ�������Ʋ�λ��

������������ ��ƽ

������������ ����

������������ 1900��2050��

���������ȵ� �ɽ���

�������ܽ��� ��Ϣ��仯

�������֤ȯ A�����ھ�����ʹ

�������ܴ��̵���������֮�ƣ��г����ж��ݴ�Ϣ���Ӿ��û�������ʽ�������������ж������ȣ���ҵ��ָ�����ܱ��ֵ���Կ�������������������ò�����

�������ɷ��ϣ����ǵ�ʵ�徭�����ھ�����ʹ��֮ǰ����һֱ���ع�ע����ҵ��������ж�ʵ�徭�ã������ھ���һ��ʱ��ת�ͺ��йص�������ʾ����ҵ������ҵ�Ѿ�ȡ������ҵ����Ϊ�ҹ������µġ�������������й�ͳ�ƣ��ҹ�����ҵ�濪֧�����ı������½���58%���ȵ�һ�����½���15%����2012��ͬ������½�12%�������������徭�����Ƶ���Ҫ���ء���ǰ�ҹ���������ѹ����δ�õ�������ת����������������ʹ���г�ѹ��

�������˵�����������ǹ��е��Եĸ���ԭ����ô��������ƫ��������A�ɽ����ش��ֱ��ԭ���ҹ����в�����Ǯ�����е�������ʾ������ǰ5�����ҹ�������ʹ�ģ��9.11����Ԫ��������ͬ�ڶ�3.12����Ԫ���������M2������104����Ԫ������������ϵ������ƫ������ȫ����Ϊԭ���ӽ���ҵ������ҵ���Ŵ�ҵ��ͨ��һϵ�мӸܸ˵Ľ���������Ϊ�ӽ���ҵ������ҵ���ʽ�ҵ��Ǯ��û�н���ʵ�徭�ã�Ҳ����˵ʵ�徭����Ȼ��ȱѪ����

��������ȥ�ܸ˵Ĺ�����ʹ��ģ����б��˼�Ҳ��������֮���ˡ������а��͵ز������Ϊ����ĭ���ص㣬���ɽ����ڹ����ϱ��ֳ������������С��ز��������нϴ��������ڳ��������Ŀ����Խϴ��������Ʋ�δ�ı䣬16����������������9�ҹɼ۵��ƾ�ֵ������֤�������г��Բ��������йɣ����ز��������ʽ����ս����Ͻ�������ѹ����ΪA��Ȩ�ذ������С��ز������ޣ��������д���ΪҲ��������֮���ˡ�

������������ ����

������������ ����

������������ 1900��2000��

���������ȵ� ҽҩ

�������ܽ��� �ɽ���

�������֤ȯ �������ٻ�����Լ�����ռ�

������ָ����1949��֧��λ�������г��������7�³��������ʵ����������£����������Ķ����ͶԾ��ô̼����ߵ�Ԥ�ڽ���ȼ��A���������Է��������ڽ���ȥ�ܸ˵�Ӱ���£����û��ʵ�������߳�̨����������Ԥ�ڲ��ֹۣ�����Լ�����ռ䡣

��������������������գ������������������⣬1�ܵ�shibor���ʺ�7���ծ�ع�����Ҳ���䣬6�·��ʱ��г��ʽ�����ŵ�ʱ���ѹ����ڰ������������ʱ�����7�·��г��ʽ����6�·���Ϊ���ɡ����ǽ���ȥ�ܸ˵����̸տ�ʼ���г������Ի�����Ը�λ�ǻ���

������ȻIPO��û����ȷ�Ƴ���ʱ����������������ݺͽ��ѹ��������С��������ڽ�30�����ң����м�����32�ң��°���������160�ң�ͬʱ��Ͷ����Ҳ��Ԥ�ڼ����Ƴ����¹����У������ż�����½����⽫�Դ�ҵ�塢��С���������ЧӦ��

����������ʾ��1-4�£�ȫ���ۼƹ�����������43465��Ԫ����ȥ��ͬ������6.7%������ͬ�Ȼ���5.8���ٷֵ㡣���У������������19963��Ԫ��ͬ���½�0.8%����ǰ�����ۼ�ȫ����������֧��36345��Ԫ��ͬ������13.6%��������֧���ٲ��䱸�ᵼ��Ͷ�ʼ��٣������˹����㾭�ô̼����������ռ䣬�°��꾭�ü���ƣ���Ļ����ᵼ�������о�������ҵӯ�����ٵ�Ԥ�ڡ�

������������ ����

������������ ��ƽ

������������ 1900��2100��

���������ȵ� �б�����

�������ܽ��� IPO

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

���������˲ƾ��ɰɡ�����