����֤ȯ��������ҽ��� �������ڸ���

���� ���й�����֤ȯ�о��������Ŷ�

���� �����������ٽ϶�IJ������أ������ʱ��г��ƶȴ���������ʳ����ʽ�Ԥ�ڵ��ƶ��£�ȫ�ܹ�ָ̽�������ڷ���ʵ�ֽ�Ϊ���е��ͷź������ֵ�ĸ��㽽��Թ�ָ����֧�ţ������û��Ȼ��������ߵ����������ṩ��ָ���ϵĶ�������ˣ���ָ���������������Ű�«ɽ7.0�����������г����еĸ��ӳ̶ȡ�

���� �����������ֻ����仯

���� �Ӿ���������������һ�������������룬�����ȸ��ƽ�Ϊȷ�������й�˾ҵ��Ҳ����ơ����ز�Ͷ�ʡ��̶��ʲ�Ͷ�ʡ�����Ͷ�ʽ��������û���������洦����ʷ�ϵ�ˮƽ�����ý��ӱ���ȥ����������������ĽΡ��۲����ϣ��ؿ������̻�е��3����Ѯ��ʼ���ֽ�Ϊ���ԵĻ�ů������������תů������Ҳ�����ȸ��ƣ�����ͬ�Ȼ����ϵͣ���ˣ��ڶ����Ⱦ��û��ȸ��Ƶ�ͬʱ��ͬ������Ҳ������ͳ�ƣ����й�˾�ڶ�����ҵ����û�е��ڵ�һ���ȵ�ʱ����ˣ����й�˾��Ӫ״���ĸ���Ҳ����������Ͷ�������ġ�

���� �������濴������������������������ĸ��㽵Ĵ�����������һ������������Ԥ�ڣ�����������ȫ���Եķ��ز�����Ԥ�������������ӽϳ���ʱ�俴��������۵��ػ���˵����������Ԥ���ý���Ϊδ��������һ������˹�����ڱ����õ����º������������Ӹĸ������ǿ���ĸ��ͷ��ƶȺ����Խ����ƶ��й���������ת�ͽ�����Դ��������Ȼ���������ϵ���ʵԼ�������ĸ�����Ȼ���ڣ�������Եز���֧��Ͷ���ߵ����ġ��ʱ��г��ƶȴ��µ����ƽ����Ӵ��ʱ��������ȣ�������ʳ����ʽ�ͼӴ��ʽ�����������Ҫ����

���� �������Կ�����ǰ�������Խ�Ϊ���ɣ�ȫ��ķ�����Ȼ���ս���������һ���ȵ�ƣ���������ݣ�Ԥ�ƶ����������ս������Ȳ���������Ӱ��Ͷ���ߵ��������ڷ��ز��ʽ���ˮ����ɥʧ���ܡ����е���ν�ĸ��������������Ʒ�����Ʊ�����֮���Ӵ�Ĵ����ʽ��ȥ�δӳ�Ϊ�µĿ��⡣�ڷDZ��Ʒ�����ƺ�ծ�еõ��˿��ٷ�չ��������е��ƶȴ��¸�Ͷ�����ṩ�����ģ������Ҳ���ܳ�Ϊ�ʽ����һ���ϴ����ˮ�ء�

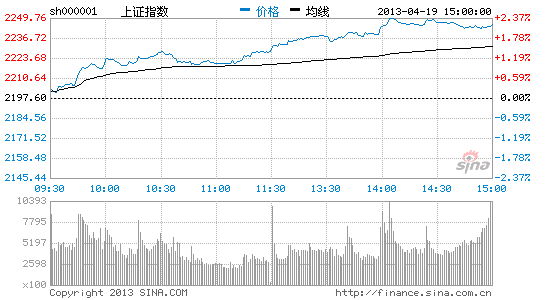

���� �ӹ�ֵˮƽ��������ɵĵ�ֵ�������ṩ�˽Ϻõĵ�λ֧�š���֤50������300ָ����TTMPE�ֱ�Ϊ9����10����2013��Ԥ����ӯ�ʷֱ�Ϊ8����9������������A����ʷ������������г��ĶԱ��У����߱���ֵ���ơ���ˣ������Ʊ�ĵ�ֵ���������ȶ�Ͷ������������Ҫָ�����ǣ���ָ�ڷ����ͷź������ӵ�λ���������������Ȳ�һ���ܸߣ��Ͼ�����һЩ��ȷ�����ض��г��γ�ѹ�ƣ���������г������������С�IPO����Ԥ�ڵȡ�

���� ��7.0������

���� �Ӵ��г�����

���� ���ڹ�ָ����֮�ʣ�4��20�����Ĵ��Ű�«ɽ����7.0��dzԴ�Դ����������ؾ��������������ͲƲ���ʧ������2008��5��12�Ĵ��봨8��������2010��4��14�ຣ����7.1�������Աȣ����ε����ǿ�����������봨����𣬵����ຣ������������൱����ͬ�����Ű��������봨�Ͻ������봨���������ʩ����ʶӦ����ߣ���������Ԯ���������Ȼ���ε���ʵ����ɵ���ʧ���������������Բ�����������

���� �ӵ��������A���г���˵������Ӱ��Ӧ�ò���ʱ����Զ��ݣ�����һЩ��ҵ�����Ӱ��ϴ�һ�DZ���ҵ�������Ա�ͲƲ���ʧ��ֱ��Ӱ�챣�չ�˾���⸶��ҵ�������й��������й�̫�����й�ƽ��[��]���»������ȣ��������κͽ�ͨ����ҵ���Ű���Ұ������è����������������ػ������κͽ�ͨ����ҵ��������Ӱ�죬���üɽ�ȣ����ǶԾ����õ�����ҽҩ������������˾����һ���̼����������ɷ���̫��ʵҵ������ҩҵ��³��ҽҩ��������ҩ�ȣ����Ƕ��ֺ��ؽ���ˮ�ࡢ�����Ƚ��������˾�γ����ã����Ĵ����������������ʸַ����ȡ�

���� ���������������г����������������ƣ������������г��IJ����ԡ�Ͷ���߿��ص��ע�����ھ��û��Ȼ���Ԥ�ڵĽ��ڡ��ز������������ġ���������е����������������ҵ���ʶȹ�ע�������ذ��Ľṹ��Ӱ�졣

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����