ȯ���ۺ��У�ʮ�ҿ��� ����������չ��

�����������[��] Ǯ�������������� ��ע����

�������ܹ������ֺ�������ڴ���Ӱ����ǿ�����������г�ȯ�̵Ƚ��ڹ��⣬��ɫú̿��ǿ����Ȩ�عɳ������������Ǵ��̡���Ŀǰ���������Ƿ���������ϣ����ܡ��ȵ��ܷ�������Է�������������Ҫ�����忴���Ʋ��߱�������תǿ������

�������ȣ��������ƽ�����ߣ�Ӧ�ò���������Ϣ���ƶ��������������õ���ɢЧӦ���£�������ȯ�̹ɵ����ǣ�ʹ�˶�ȯ�̴��»�IPO�����ƶȸĸ�������룬�����ô����ִ��к�ǿ�IJ����ԡ����Ͷ��������Ӧ��ע��ܲ���Ϣ������������������û������������أ����������գ����������������ޡ�

������δ��̿ڿ�����ȯ�̹��⣬ú̿��ɫ��Ȩ�عɳ�������������Щǿ���ڰ��Ļ������������ԸĹۣ�������������������ѶȽϴ���˷�����Ҫ�����������µ��ȵ����죬��һ��Ŀǰ�������ʡ�

�������⣬�ɽ������Ǿ��������Ĺؼ��������Ƿ�������Ԥ�ڣ����������ʽ���룬�Է���������Ҫ���Ӽ�������2250�����ϳɽ��ܼ�������ǿ�����������еijɽ����Ǻ�����ս�ϵ������ģ������Ҫ�и����������ϡ���Ŀǰ�������û���ش�������ϣ�����Ԥ��ͬ��������

������������ ��ƽ

������������ ����

������������ 2200��2260��

���������ȵ� С��ֵ��Ĺ�

�������ܽ��� �����漰���۹�ϵ

������֤ͨȯ �½�������������չ��

�������ܴ����ڻ��ƻ���ָ40�ܾ���(ĿǰΪ2179��)��ͷ������֮��ʼ���Ȳ����������ߡ�������ʧ�����ã�����������30�վ��ߣ��ϵ�ѹ�����ء���ָ�ڶ������ա���Χ���д���ĸ���Ӱ���£�û�и���������¶��A����תǿ���Ӳ��˽Ƕ�������A���������Ⱥ�����չ������������

�����������ϣ�����Ԥ�ڵ�һ����GDP���ݣ�֤ʵ���ø��յ����ȱ�Ԥ�ڵ�ƣ���������������ٶȽ�����ƣ����ͬʱ��3���й�M2ͻ��100���ڣ�M2/GDP�ﵽ200%����ծ�����Ժ�ᵼ�´������������ڳ�����Ϣ�����ҶԴٽ������ı�ЧӦ�½������������������塣�����г�Ŀǰ���ھ��ú����ߵ�Ԥ����Щ���ȱ��ۣ���Ȼ˽�˲��ž��ø���ƣ������2������Ͷ���������������лָ�������£�����ά�ּ������������Ǵ�����¼���

�����������ϣ������ߡ����߱���ʧ�����ã���������ָ40�ܾ���(ĿǰΪ2179��)�Ƕ�ͷ�����ߡ���1949����2444���0.618�ص�λΪ2138�㣬���Ƕ�ͷ���ķ��ߣ��������2140-2180��������֯�����������Ǽ�������Ѱ��֧�ţ���ô���������齫���������Ӳ��˽Ƕ�������5�����µ�֮�������Ŀ����������ӣ���Ȼ��2232����ȣ�2232��͵�������������ǿ�Ƶ�������Ŀǰ�����ķ����������ƫ��һ��ķ������顣3��28��2289-2273����������ȱ�ڴ�������������ͷ���Ϲ�����

������������ ����

������������ ��ƽ

������������ 2200��2290��

���������ȵ� ��������TMT��

�������ܽ��� �����顢ȯ�̴���

�����Ŵ�֤ȯ�����£����г��DZ��

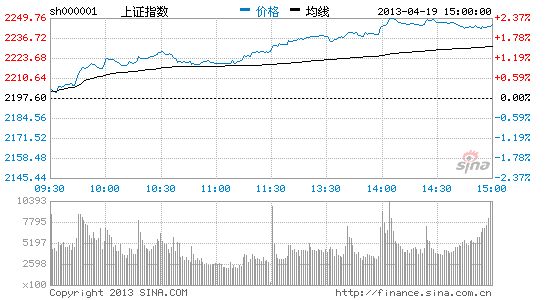

����4��16����ָ֤�����̽��2165��ֹ��������4��19�����й�ȫ�ߴ��ǣ��������������ȫ���������ָͻ��10�ա�20�վ��ߵ�ѹ�ƣ������ѵõķ������ǵ����ơ����ڴ��̿��ܻ��з���DZ�������Ƿ����ܷ���������д��ڼ����۲졣

������������������µĻ����仯��һ�Ǵ�������ɳ������ַ����ǵľ��棬�������ز�[��](600048,�ɰ�)Ϊ�����ĵز�����3��18���������Ѿ��߳����������ĸ�֣����ձ��չɡ�ȯ�̹ɡ�ú̿�ɡ���ɫ�����ɷ�ֹ������������4��19�ճɽ����ﵽ1850��Ԫ����ʾ�г�������ʼ�ָ������ǽ��մ�����Ʒ�۸�ʼֹ���������н�ƽ�������ͭҵ����ɫ�������������µ���ֹ����������������ڴ�����Ʒ������ɵĿֻ����տ�ʼ���⡣

�������ڴ��̿��ܻ��з���DZ�������Ƿ����ܷ���������д��ڼ����۲졣�������£���һ��������Ʒ�Ƿ������ʰ���ƻ���δ֪����IPO��ʱ����Ҳ��һ�������Щ��ȷ���������Ʒ����ĸ߶ȣ��ڶ����Ӽ����Ͽ���10�ա�20�ա�30�վ����γɿ�ͷ���У���ָ��û�а����½�ͨ����ֻ��ͻ��2300�㣬���ܰ����µ����ƣ�������Ŀǰ�ɽ�������Ҫ�����Ŵ������Գ�����

������������ ����

������������ ��ƽ

������������ 2220��2280��

���������ȵ� ���йɡ�ú̿��

�������ܽ��� ���й��ܷ��������

��������֤ȯ �Ÿգ��������2300��

��������Ϊ4�·ݵ����һ�������ܣ�4��23�ջ�����н�����4�·��й�����ҵPMIԤ��ֵ��ͬʱ�����й�˾��2012���걨��2013��һ����Ҳ����¶��ϣ����й�˾�������ݺͻ����ֹ����ݽ��ṩ�ḻ��������ݣ��ٳɳ����ʽ��ܲ����������ƽ����2300�������ؿڡ�

���������Է��棬�г����ʽ��潫�����ֹۣ����������л����Ե���ǿ���й���������18���������б귽ʽ��չ��430��Ԫ28�������ع��������б����ʳ�ƽ��2.75%����ͳ�ƣ����ܹ����г������ʽ�Ϊ870��Ԫ����������16�ս�����580��Ԫ28�����ع������������в��ٽ����������������ܹ����г��������ʽ�140��Ԫ���������������ܼ���30��Ԫ������4�����������е��ʽ���������������ܳ����ܼ������ƣ��������Ƚ�3�·����Լ�����

�����������ϣ�������K�߾���ϵͳ���ڽ���״̬��5�ܡ�20�ܡ�120�ܾ����γ�ճ�ϣ���K����������һ����λ����30�ܾ������γ�֧�ţ�����������������֡�����K�߿�����������ճ������ߣ�վ��5�վ���֧�ţ�����20�վ���֮�ϣ���ս30�վ�����2257���γɵ�����λ������ϵͳά�ֿ�ͷ���У������ھ������̣�������K���γ�֧�ţ���������תǿ���ڶ�ָ����ʾ�����̴ӿշ�ǿ���������������������˫���������ھ���̬�ƣ����������д����������ϣ���ָ�����й�λ�ã��߿ڳ���������������������֡�

������������ ����

������������ ����

������������ 2200��2300��

���������ȵ� ���ز������ڰ��

�������ܽ��� �����桢����

�������֤ȯ �����ʣ��ط�����ͨ��

�������ܴ������ֺ���ر�������Ĵ��ǣ�һɨ��ǰ���ƣ�Ϊ�г��ط�����ͨ�������˼�ʵ���������ʽ���ͼ�����̬�����������û������䣬ǰ�ڵIJ���ֻ��Ϊ�������ƣ��г����ƽ�������

�������·������ʵ����Ч�����ٴ��¸ߣ�4�·�������Ԫָ���µ�0.5%��ͬ���������ֵ�ٶ������ӿ죬�ۼ�������0.5%����Ԥʾ�ſ羳�ʽ������ҹ��Ĺ�ģ�������ӣ���FDI������������������ӡ֤�������жϡ����⣬���й���Ϣ����ܲ����ܾ�һ��������������״̬����բ��ز�Ʒ�걨����ζ��QFII��RQFII���н����٣����ɽ�Ϊ�г��ٶȴ��������ʽ𡣴��⣬�г�ǰ����Ȼһֱ���ԣ�������Ͷ��������ȴ�������ӣ�����������תů���ɽ���һ�������г����������������ؽ�����Ϊ�г������ṩ��ǿ���ʽ�֧�֡�

����������̬�ϣ��Ӵ����ƿ������ǿ��ѻ�ָ��K�ߵ���������������1994��͵�325���2008��͵�1664������һ���ߣ����ѷ���ָ����������������֧���������С���ʮ���굱�У�ֻ��2005��9��ǰ��2012��12��ǰ��ָ���������������ߣ����ھ��ò�����ǰ��չ��K�����µ������������ԵĿռ��ѽϴ�̶ȱ���ɱ�������жϵ�ǰ���������ڳ��ڵ�һ����Ҫ���ݣ�����K���ڵ�����һ�����ߺ��ٶ��ո�ʧ�ء�

������������ ����

������������ ����

������������ 2250��2330��

���������ȵ� ������ȯ�̡����������

�������ܽ��� �ƽ�ʯ�ͼ۸�

��������֤ȯ ���ķ���������ս��3��28ȱ�ڡ�

����һ���Ⱦ������ݵ���Ԥ�ڣ���ʾ�й����������ڡ������ա�״̬���ƽ�ԭ�͵ȹ��ʴ�����Ʒ����������������ɫ��ú̿����Դ����������ܶ���֤��ָ�����̽��2165�㣬���ز������Dz�û�иı����������и�֣��������С�ȯ�̵Ȱ�鷢���������ȫ��Ʈ�죬��֤��ָ�ɹ��ո����ߣ�������20���ߣ����гɽ�953��Ԫ���������Բ��㡣

�����г�ֹ�����ȷ�������ҪӰ�����أ�����������ů��Ƶ�����������Ҫ�������Ŵ�֧���������衢���ܻ�����ũҵ������֤�������µ�֤ȯ��˾����Ͷ���߱�����������ȣ����������߳�Ϊ�������С�ȯ�̰����ǵ���Ҫ������

����������ʽ�֧�֡�����Ϣ�ƣ�������2000��Ԫ�����RQFII�����콫�ڱ��µ��������С����粿���IJ�ί���Ϸ�����չ��ҵ���Ͷ�ʷ�Χ�������й��桰401K���ƻ���չ������չ˳���������г���Ϊ�г�ԴԴ����ע���ʽ�

���������Ǽ�����֧�š�3��28���г�������λ��������������������13�������գ�2200���·�ɱ�����ܲ��㣬�м����Է���Ҫ�����������ô̼��£����ز������С�ȯ�̵�Ȩ�ذ����̷������г����������ָ������ܳ�Ϊ���������߶ȵĹؼ����ء�

�����ۺ���������һ���Ⱦ��ÿ�������Ԥ���Լ��ƽ�ԭ�͵ȴ�����Ʒ�����������ۣ��ڶ����ȹ��ھ�����¶���Ƽ���ǰ��Ԥ���г�����ȱ�����㶯�������Ծֲ��ṹ�Ի���Ϊ���������Ͽ���3��28��ȱ�ڹ�����Ҫѹ��λ�������г����������ȱ�ڣ���Ҫ�ɹ��ո�������ÿ�ճɽ���ά��1100��Ԫ���ϡ�

������������ ����

������������ ��ƽ

������������ 2220��2290��

���������ȵ� ȯ�̹�

�������ܽ��� �ɽ���

�������֤ȯ �����ȣ�����½�ͨ��

�����������ֺ����ָС��������θߣ���ҵ����ǽӽ���ȥ��12�������ķ����ߵ㡣������Ϊ�����������������������ڷ��������źţ�������RQFII�������ʽ�����ȴ����ߵ�ȷ�������ڻ������о�û���߳���2��18���������½�ͨ������ָ�ڷ������и�����ȷ�ϵĹ��̡�

�����������Ͽ������ݹ����㾭�ù�������ı�̬��δ���������Ĵ�ʩ����Ϊ��ʵ�����ߺ����ͽṹ�����õ�ǿ����δ�����������ߺ����ͷŵ��о�����ʵ�Ρ�ͬʱ����Ч����õ�ǿ���������ڼ�С���ñ����ز������ۣ�����GDP����ҵ����������ƽ�����·����δ�����߳�̨ʱ����Ч��

�������ʽ��Ͽ�����ȻRQFII������˲�û��ȷ��������˹ָ���ѽ�����Ըߵ㣬ŷ��ծ��������δ��������������ǿ����ֵ�ı����£�������Ǯ�����ʱ��г��ĸ��������Ӵ����С��ز��������ȼ���Ȩ�عɵ�ǿ�Ʊ����г�Ҳ���ڴ������ʽ�Լ�ֵ�ɵ��ھ�

����������Ϊ��RQFII�����Ͻ������Ԥ�ڣ���������ݵ�ѹ�����������Ļָ���Ҫһ�����̣���ָ��û���߳��½�ͨ��ǰ���з��������ǵ����ѡ����������̨�����������ߣ���ĿǰCPI��PPI���������Ե�����£������Ѱ���еļ��Ź���ֵ�ù�ע��

������������ ����

������������ ��ƽ

������������ 2150��2350��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����