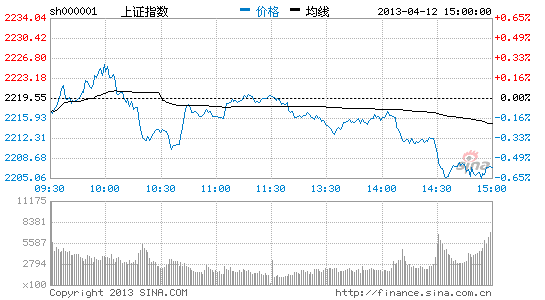

��Ѷ֤ȯ���г�������ѹ�� ��������������

���������ܿ�����Լ���� ��Ѷ֤ȯ��ϯ����ѧ�� �Ĺ���

��������A���г�ǿ�ư����λ����־�Ż�Ծ�ʽ���������г���������Ȼ�����ʽ���ͼ����ҽҩ��ͨ�š����������ˮ�ࡢ�ز����ƵȰ�飬�������һ�����飬��ɽ�������ή�����ȵ����������г�����С����������̵����ơ�

��������ѹ��

���������г������µ���ֱ��ѹ��������IPO�������ڵ��Ƚ�������9~11�����죬�»���������ƪ����ΪIPO�������ƣ������ʾ������IPO����֧��������ǿ��Ҳ��ӳ���йط���ļ�����̬���г�ԭ����ΪIPO���ܻ����ӵ��°������������ڿ���ʱ������ܴ����ǰ����Щ���Ѿ����������ˡ�������һ��IPO���ܲ�ȡ�����з��У��������С��ķ�ʽ�����������ڶ��г����ʽ�ѹ����dz�֮����Ծ�ʽ�ѡ�������ʱ���˳���Ҳ������֮�С�

���������3�·ݾ������ݿ�ʼ��¶����ͨ�����ݿ���CPI��PPI������Ԥ�ڣ��Ӳ���ӡ֤�˾��ø��յķ����������·��õ����ͻ�������ƣ��������ʾһ���ȵĺ�۾������ݵ���Ԥ�ڡ���������ձ����ɽ���һ���ȳ���������٣����������Ѿ���ʼ�ϲ飬�����ҵIJ²���ʵ����ôһ���ȵ�GDP���ٿ���ԶԶ����Ԥ�ڣ��г������ձ�Ԥ����8%���ϣ�����Ϊ���������ݿ�����7.7%��7.8%֮�䡣����������ݹ�����ˣ���ô������Ĺ�Ʊ���нϴ����пռ䡣

�������������˾��¶������ȥ���ļ������������Ĵ��йɷݵ����ݣ�����20���ʽ��Ͷ��С���г�Ԥ�ڣ�����Ҫ���ǻ��û����¶��һ�����ֵļƻ����г����ձ������ǣ����̹����Ѿ���һ���䡣����һ�Ƕȿ������йɵĵ�����û�н��������ƻ������3%�Ļ��䡣���������йɵ��µ�������ȯ�̹ɻ���5%~8%���µ��ռ䣬�������̵ļ�ֵ���������һ����

�������л����Ѱ��֧������

�����������8���ķ�������ҵ�������������������ﵽ�������ȣ����������йɵ��������Բ���������ƽ�����������[��]������������ܻ��ֵ����̡��ַ����������йɴ������ۼƵ�����ﵽ15%���ҡ�

������������������8���Ĺ�����ȯ�̹��ܵ���Ӱ������йɸ����ڵ�һ��ȴ�����йɵ���ҪС������ֻ����ʱ��������Ϊ����ȯ�̹ɻ������������ۼƵ������������йɡ�

�������ھ������ݲ��ѣ�ǿ�������Ʊ��Ϊ��ѹ�г�����Ҫ�����������ͬʱ�����ʳƷ�͵������Ϊ���ǿ�Ƶ���������ƽ�����ڹɵ��µ���ʹ�г����Ʋ����ڵ����µ���

�������嵽��Ҫ��鷽�棬����Ϊ�ư����µ��Ѿ���ַ�ӳ�˸����������أ��ð����������ǿ�����кʹ�����������飬��δ�������»���������������ơ����⣬ҽҩ������������������λ���ں���������п��ܺܿ콫���Ȼ�����

�������ڳɱ�����½�������ƽ�ȣ�������齫��Ϊ���ڹ��н�Ϊǿ�Ƶ�Ʒ�֣�С���µ�����ٶ���ǿ��ˮ������ʱҲ��ǿ�������������Ʊ�����г��µ������г�Ϊһ�ֶԳ�������

���������������г��µ���������������֮�¼������������䲻��ѡ��������2150�㸽���ſ��ܻ������֧�š�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������������˲ƾ��ɰɡ�����