ΜυΫπΘΚ4‘¬Ϋς…ςΒΪ≤Μ“Υ±·Ιέ

ΓΓΓΓΦ«’Ώ Νθ«λΜΣ

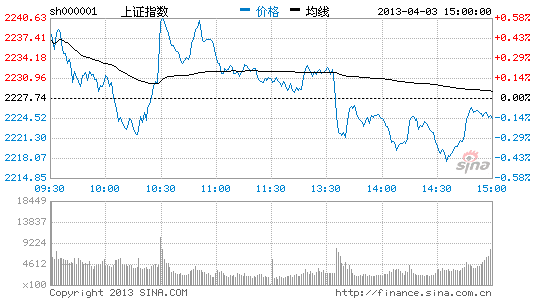

ΓΓΓΓ ήΓΑΙζΈεΧθΓ±’ΰ≤Ώ≥ωΧ®ΓΔ“χΦύΜαΖΔ≤Φ’ϊΕΌ…Χ“Β“χ––άμ≤Τ≤ζΤΖ–¬Ιφ“‘ΦΑIPO÷ΊΤτ‘ΛΤΎΦ”«ΩΒ»Εύ÷ΊάϊΩ’“ρΥΊ”ΑœλΘ§3‘¬ΖίAΙ…¥σΖυœ¬¥λΘ§¥¥≥ωΝΥ±Ψ¥ΈΒς’ϊ“‘ά¥ΒΡ–¬ΒΆ2217ΒψΓΘΕχΕ‘”Ύ4‘¬1»’ΙΪ≤ΦΒΡ÷–Ιζ3‘¬PMI÷Η ΐΘ§ΜυΫπ“Μ÷¬≈–ΕœΗΟ ΐΨίœ‘ ΨΨ≠ΦΟ»‘ΈΣ»θΗ¥Υ’ΓΘ’ΙΆϊΚσ –Θ§ΜυΫπΤ’±ι≥÷Ϋς…ςΧ§Ε»ΓΘΆΕΉ ≤Ώ¬‘ΖΫΟφΘ§ΜυΫπΙΪΥΨ‘ρΕύΫ®“ιΨΪ―ΓΨΏ±Η≥…≥Λ–‘ΒΡΗωΙ…ΓΘ

ΓΓΓΓPMIœ‘ ΨΨ≠ΦΟ»θΗ¥Υ’

ΓΓΓΓ4‘¬1»’Θ§÷–ΙζΈοΝς”κ≤…ΙΚΝΣΚœΜα”κΙζΦ“Ά≥ΦΤΨ÷ΝΣΚœΖΔ≤Φ±®Ηφœ‘ ΨΘ§÷–Ιζ3‘¬ΖίΙΌΖΫ÷Τ‘λ“Β≤…ΙΚΨ≠άμ»Υ÷Η ΐ (PMI)…ΐ÷Ν50.9Θ§2‘¬ΖίΈΣ50.1ΓΘΨί¥ΥΘ§ΜυΫπ“Μ÷¬≈–ΕœΨ≠ΦΟ»‘¥Π”Ύ»θΗ¥Υ’ΫΉΕΈΓΘ

ΓΓΓΓΗΜΑ≤¥οΜυΫπ»œΈΣ÷ß≥÷ –≥Γ≥÷–χΖ¥Β·ΒΡΨ≠ΦΟΗ¥Υ’ΡΩ«Α»‘¥Π”ΎΙέ≤λΤΎΘ§3‘¬ΖίPMI÷Τ‘λ“Β≤…ΙΚΨ≠άμ÷Η ΐΥδ»ΜΜΖ±»Χα…ΐ0.8ΗωΑΌΖ÷Βψ≤ΔΝ§–χ6Ηω‘¬ΈΜ”ΎΝΌΫγΒψ“‘…œΘ§ΒΪΚήΟςœ‘Θ§ΚξΙέΨ≠ΦΟ»‘ «»θΗ¥Υ’Θ§ –≥ΓΟςœ‘ΜΙ¥Π”ΎœϊΜ·«ΑΤΎ‘ΛΤΎΙΐΗΏΒΡΫΉΕΈΓΘ

ΓΓΓΓΜψΖαΫζ–≈»œΈΣΘ§Υδ»Μ3‘¬PMIΦΧ–χΈ»Ε®‘ΎΩί»ΌœΏ…œΖΫΘ§ΒΪΜΊ…ΐΖυΕ»ΒΆ”Ύ –≥Γ‘ΛΤΎΘ§“≤»θ”Ύάζ ΖΤΫΨυΥ°ΤΫΘ§Ζ¥”≥Β±«ΑΨ≠ΦΟΜΊ…ΐ ΤΆΖ»‘»ΜΤΪ»θΓΘ»Ϊ––“Β11ΗωΖ÷œν÷Η ΐ÷–Θ§Ϋω≥ωΩΎΕ©ΒΞΓΔ≤ζ≥…ΤΖΩβ¥φΓΔΙ©”Π…Χ≈δΥΆ ±ΦδΦΨΒςΚσΈΔΖυ…œ…ΐΘ§Τδ”ύ8Ηω÷Η±ξΨυ”–≤ΜΆ§≥ΧΕ»œ¬ΫΒΓΘPMI ΐΨίœ‘ ΨΒ±«ΑΨ≠ΦΟ»‘¥Π‘ΎΜΊ…ΐΆ®Βά÷–Θ§ΒΪΫχ“Μ≤ΫΜΊ…ΐ¥φ‘Ύ―ΙΝΠΘ§‘ΛΦΤΜ豓’ΰ≤ΏΫΪΦΧ–χ±Θ≥÷÷––‘Θ§Ϋχ“Μ≤Ϋ ’ΫτΒΡΩ…Ρή–‘ΫœΒΆΓΘ

ΓΓΓΓ≈ΒΑ≤ΜυΫπΆ§―υ≈–Εœ÷Η≥ωΘ§Ψ≠ΦΟ―”–χΗ¥Υ’«ς ΤΘ§ΒΪΜΖ±»…œ’«ΝΠΕ»ΈΣ2005Ρξ“‘ά¥Ήν–ΓΘ§”κΖ÷œν ΐΨί“ΜΤπœ‘ ΨΗ¥Υ’ΝΠΕ»»‘»ΜΤΪ»θΘΜΩβ¥φ÷ήΤΎΖ÷œν…œΘ§‘≠≤ΡΝœΩβ¥φœ¬ΫΒΓΔ≤ζ≥…ΤΖΩβ¥φ…œ…ΐΘ§œ‘ ΨΤσ“ΒΕ‘Β±ΤΎ“‘ΦΑΈ¥ά¥–η«σ‘ΛΤΎΨυΖΠΝΠΘΜΙΚΫχΦέΗώ÷Η ΐ¥σΖυΜΊ¬δ4.9÷Ν50.6Θ§œ‘ Ψ»θ Τ–η«σœ¬ΕΧΤΎΤσ“Β≤Ι≥δ‘≠≤ΡΝœΩβ¥φΕ·ΝΠΦθ»θΘ§ΦέΗώΡ―Μώ÷ß≥≈ΓΘ

ΓΓΓΓ“χΜΣΜυΫπ“≤±μ ΨΘ§ΨΓΙή3‘¬PMI ΐΨίΨΓΙήΚΟ”Ύ«Α÷ΒΘ§ΒΪ“ά»Μ≤ΜΦΑ‘ΛΤΎΓΘ¥Υ«Α –≥Γ‘ΛΤΎΗΟ ΐΨίΫΪΖ¥Β·÷Ν51.3Θ§ΕχΫαΙϊ»¥ΖέΥιΝΥ –≥Γ¥Υ«ΑΙΐΕ»ά÷ΙέΒΡ‘ΛΤΎΓΘΖ÷œν÷Η±ξœ‘ Ψ–¬Ε©ΒΞΓΔ…ζ≤ζΝΩΓΔΨΆ“ΒΖ÷œνΕΦ‘ΎΜΊ…ΐΘ§Εχ‘≠≤ΡΝœΩβ¥φ¥σΖυΜΊ¬δΓΘΉήΧεά¥Ω¥Θ§ΡΩ«ΑΨ≠ΦΟ≥ »θΗ¥Υ’Χ§ ΤΘ§ΒΪΕ‘Έ¥ά¥±δΜ·ΜΙ–ηΟή«–Φύ≤βΓΘ

ΓΓΓΓΚσ –’ΙΆϊ»‘Ϋς…ς

ΓΓΓΓ“ΜΦΨΕ»AΙ…‘ΎΖ¥Β·÷–ΜΕά÷ΩΣ≥ΓΘ§»¥‘ΎΒς’ϊœ¬––÷–Ϋα χΓΘΕ‘”Ύ –≥ΓΒΡœ¬ΒχΘ§ΜυΫπ»œΈΣΘ§’ΰ≤ΏάϊΩ’ΚΆΚξΙέ ΐΨί≤ΜΦΑ‘ΛΤΎΓΘ’ΙΆϊΚσ –Θ§ΜυΫπΕύ ΐ≥÷Ϋς…ςΧ§Ε»ΒΪ≤ΜΙΐΖί±·ΙέΓΘ

ΓΓΓΓ±Π”·ΜυΫπ[ΈΔ≤©]»œΈΣΘ§¥”«ΑΤΎ –≥ΓΒΡ ΒΦ ΉΏ Τά¥Ω¥Θ§’ϊΧε –≥ΓΒΡΙά÷Β–όΗ¥“―Ψ≠Μυ±ΨΆξ≥…Θ§ –≥ΓΫΪ≤Ϋ»κΗωΙ…Ζ÷Μ· ±ΤΎΓΘ¥”Ζγœ’ά¥Ω¥Θ§–¬Ι…ΖΔ––ΓΔΫβΫϊΙ……œ –»‘ « –≥Γ÷ς“ΣΒΘ–ΡΥυ‘ΎΘ§»γΙϊœ¬ΑκΡξΆ®Μθ≈ρ’Ά≥ωœ÷ΩλΥΌ…œ’«Θ§‘ρΫτΥθ’ΰ≤ΏΜα≥…ΈΣ –≥ΓΒΡ÷ς“ΣΒΘ–Ρ“ρΥΊΓΘΝμΆβΘ§”…”Ύ –≥ΓΙφΡΘΨό¥σΘ§«“‘Υ––Μζ÷ΤΖΔ…ζ…νΩΧ±δΜ·Θ§ –≥Γ‘Υ––‘Ϋά¥‘Ϋ”––ßΓΔάμ–‘Θ§Υυ“‘Ε‘ –≥Γ“≤≤ΜΡήœώΙΐ»ΞΡ«―υΙΐ”Ύά÷ΙέΓΘ

ΓΓΓΓΜψΖαΫζ–≈»œΈΣΘ§AΙ…3‘¬ΖίΒΡœ¬ΒχΘ§“ΜΖΫΟφ «”…”ΎΗςœνάϊΩ’’ΰ≤ΏΒΡ≥ωΧ®Θ§Νμ“ΜΖΫΟφ «ΚξΙέΨ≠ΦΟΒΡΗ¥Υ’ΝΠΕ»ΒΆ”Ύ –≥Γ÷°«Α‘ΛΤΎΘ§”…¥ΥΒΦ÷¬ΒΡ –≥Γ«ι–ςΒΡΉΣ±δΓΘΕχ4‘¬÷–œ¬―°Φ¥ΫΪΙΪ≤ΦΒΡ“ΜΦΨΕ»ΚξΙέΨ≠ΦΟ ΐΨί“ύΩ…Ρή≤Μ…θάμœκΘ§AΙ…ΕΧΤΎΩ…ΡήΦΧ–χ≥–―ΙΓΘΒΪ «Θ§’ΐ «”…”ΎΨ≠ΦΟΗ¥Υ’ΝΠΕ»≤ΜΉψΘ§’ΰ≤ΏΫχ“Μ≤Ϋ ’ΫτΒΡΩ…Ρή–‘Ϋœ–ΓΘ§ΕχΗς÷÷≤Μάϊ“ρΥΊ»γΖΩΒΊ≤ζΒςΩΊ’ΰ≤Ώ“―Ψ≠÷πΫΞΟςά Θ§ΡΩ«Α≤Μ”ΠΙΐΖ÷±·ΙέΓΘΆ§ ±Θ§Ψ≠ΙΐΫϋΝΫΗω‘¬ΒΡΒς’ϊΘ§ –÷Β¥σΓΔΙά÷ΒΒΆΒΡάΕ≥οΙ…ΒΡ≈δ÷ΟΦέ÷Β’ΐ÷π≤Ϋœ‘œ÷Θ§≈–ΕœAΙ…ΕΧΤΎΫΪΈ§≥÷’πΒ¥ΓΘ

ΓΓΓΓΧ©¥οΚξάϊ»œΈΣΘ§”…Ζγœ’“γΦέ…œ…ΐ“ΐΖΔΒΡΙά÷Β ’Υθ «ΒΦ÷¬AΙ…≥÷–χΜΊ¬δΒΡ÷ς“Σ‘≠“ρΓΘ –≥ΓΒΡ÷ς“ΣΒΘ”« «’ΰ≤ΏΕ‘…γΜα»ΎΉ ΉήΝΩΒΡΝςΕ·–‘”ΑœλΘ§ΫχΕχ”ΑœλΨ≠ΦΟΗ¥Υ’ΒΡ‘ΛΤΎΓΘ–ηΦΧ–χ±Θ≥÷Ζά”υΉ¥Χ§Θ§Ιέ≤λΚσ–χ’ΰ≤ΏΉιΚœ»≠ΒΡ≥ωΧ®Θ§¥”Εχ≈–Εœ’ΰ≤Ώ≤ψΒΡΧ§Ε»ΓΘ±œΨΙ’ΰ÷Έ÷°ΫΜΘ§≤ΜΈ»Ε®ΒΡΚξΙέ’ΰ≤Ώ–Έ Τ «’ϊΗω»®“φ –≥Γ±Ί–κΟφΕ‘ΒΡ¥σΜΖΨ≥ΓΘ

ΓΓΓΓΗΜΑ≤¥οΜυΫπΧ§Ε»“≤ΚήΫς…ςΘΚ“ΜΖΫΟφΘ§PMI ΐΨίœ‘ ΨΚξΙέΨ≠ΦΟ»‘ «»θΗ¥Υ’Θ§ –≥ΓΟςœ‘ΜΙ¥Π”ΎœϊΜ·«ΑΤΎ‘ΛΤΎΙΐΗΏΒΡΫΉΕΈΓΘΝμΆβΘ§IPO÷ΊΤτ“≤Φΐ‘Ύœ“…œΘ§Φχ”Ύ…œ ωΈ ΧβΒΡ≤Μ»ΖΕ®–‘Θ§ΕΧΤΎΡΎ –≥ΓΉΏœρ≤Δ≤ΜΟςά Θ§Ϋς…ς»‘ «Β±«ΑΉνΦ―ΒΡ≤Ώ¬‘―Γ‘ώΓΘ

ΓΓΓΓΜΣΧ©ΑΊ»π±μ Ψ4‘¬ΖίΕ‘Ι…Τ± –≥Γ»‘≤ΜΧΪά÷ΙέΓΘ‘Ύ’ΰ≤ΏΖΫΟφΘ§ΕΧΤΎ»‘”–≤Μ»ΖΕ®–‘Θ§ΗςΒΊΒΊ≤ζ–¬’ΰœΗ‘ρΫΪ¬Ϋ–χ≥ωΧ®Θ§“χΦύΜαΕ‘άμ≤Τ≤ζΤΖΦ”«ΩΦύΙή»»ȧΫΪΦΧ–χ―Ι÷ΤΙ… –Ιά÷ΒΥ°ΤΫΘΜ‘ΎΚξΙέ ΐΨίΖΫΟφΘ§ ΐΨί÷°ΦδΒΡ±≥άκΫœ¥σΘ§»γΆΕΉ ‘ω≥Λ≥§‘ΛΤΎΓΔœ»ΒΦ––“ΒΒΊ≤ζΓΔΤϊ≥ΒΒΡœζ έ ΐΨί‘γ“―Τπά¥Θ§«ΑΝΫ‘¬ΒΡΝςΕ·–‘“≤Ζ«≥Θ≥δΉψΘ§ΒΪPMIΚΆΕύ ΐ÷–Ιέ––“Β»γΗ÷ΧζΓΔΟΚΧΩΓΔΥ°ΡύΒ»ΦέΗώΚΆœζΝΩ»‘±»ΫœΤΘ»θΓΘ¥”––“ΒΦ·»ΚΧΊ’ςΖ÷Έωά¥Ω¥Θ§ΫϋΤΎΖΔ…ζ“χ––ΒΊ≤ζΓΔ÷ήΤΎΖ«÷ήΤΎΦδΒΡ±≥άκΟςœ‘Θ§≥ œ÷“ΜΕ®ΒΡΫαΙΙ–‘Ζγœ’ΘΜ¥” –≥Γ÷ς“ΣΒΡ«ι–ςΚΆΦΦ θ÷Η±ξΩ¥Θ§ΜζΙΙ≤÷ΈΜ”–ΥυΒς’ϊΘ§ΒΪΖυΕ»≤Μ¥σΘΜΚΘΆβΉ ΫπΝ§–χΝΫ÷ήΆβΝςΘ§¥φΝΩΉ Ϋπ≤ΜΉψΩ…ΡήΜα÷Τ‘Φ –≥ΓΕΧΤΎ±μœ÷ΘΜ –≥Γ«ςΆ§Ε»÷Η±ξ“≤œ‘ Ψ –≥ΓΒς’ϊ»‘Έ¥Ϋα χΓΘ

ΓΓΓΓΡœΖΫΜυΫπ»œΈΣΘ§ΉήΧεά¥Ω¥Θ§ΫϋΤΎ –≥ΓάϊΩ’“ρΥΊΤΪΕύΘ§…œ÷Λ÷Η ΐΫΪ‘Ό¥Έœρœ¬―Α«σ÷ß≥≈ΓΘΩΦ¬«ΒΫΨ≠ΦΟΗ¥Υ’ΒΡ«ς ΤΟΜ±δΘ§…œ –ΙΪΥΨ”·άϊΗΡ…ΤΟςœ‘Θ§Κσ –‘Ό¥ΈΒχΤΤ2000ΒψΒΡΩ…Ρή–‘Κή–ΓΓΘ¥”ΆΕΉ ≤Ώ¬‘…œΘ§ΕΧΤΎ»‘“Σ±Θ≥÷Ϋς…ς≤ΌΉςΘ§ΒΪ÷–ΤΎΩ¥Θ§Ψ≠ΦΟ»θΗ¥Υ’ΒΡ±≥ΨΑœ¬Θ§ΕΰΦΨΕ» –≥Γ»‘”–’πΒ¥Ζ¥Β·ΜζΜαΓΘ

ΓΓΓΓΨΪ―Γ≥…≥ΛΙ… « Ή―Γ

ΓΓΓΓΦχ”ΎΕ‘Κσ –±Θ≥÷Ϋς…ςΧ§Ε»Θ§ΆΕΉ ≤Ώ¬‘ΖΫΟφΘ§ΜυΫπΙΪΥΨ‘ρΕύΫ®“ιΨΪ―ΓΨΏ±Η≥…≥Λ–‘ΒΡΗωΙ…ΓΘ¥ΥΆβΘ§ΜΖ±ΘΒ» ή’ΰ≤Ώ÷ß≥÷ΒΡ––“Β“≤ ήΒΫΙΊΉΔΓΘ

ΓΓΓΓ±Π”·ΜυΫπ»œΈΣΘ§ΗυΨί«ΑΤΎ –≥ΓΒΡ±μœ÷ΚΆΕ‘ –≥ΓΒΡΈ¥ά¥Ζ÷ΈωΘ§»γœ¬≤Ώ¬‘Ω…ΡήΫœ Κœ –≥Γ±δΜ·ΘΚ“Μ «±Θ≥÷ΗΏ≤÷ΈΜ‘Υ––Θ§≤ΔΗυΨί –≥Γ±δΜ·ΝιΜνΒς’ϊ≤÷ΈΜΘ§―Α’“ΕΧΤΎœΒΆ≥–‘ΚΆΫαΙΙ–‘ΆΕΉ ΜζΜαΓΘΕΰ «ΗυΨί‘Ύ–¬ΒΡ’ΰ÷ΈΚΆΨ≠ΦΟ÷ήΤΎ÷–’ΰ≤ΏΆΤ≥ωΫœΕύΒΡ«ιΩωΘ§―Γ‘ώ ή’ΰ≤Ώ÷ß≥÷Μρ’ΰ≤Ώ‘ΛΤΎΜαΖΔ…ζ’ΐΟφ±δΜ·ΒΡ––“ΒΫχ––≈δ÷ΟΘ§»γ‘Ύ≥«’ρΜ·ΓΔΟάάω÷–ΙζΓΔ≤ζ“ΒΫαΙΙΒς’ϊ÷– ή“φ––“ΒΓΘ»ΐ «ΨΪ―ΓΗωΙ…Ήω÷ΊΒψΆΕΉ Θ§≥ΛΤΎ≥÷”–ΓΘΗωΙ…―Γ‘ώ÷–Φ»ΙΊΉΔΜυ±ΨΟφΒΡ≥ΛΤΎ«ς ΤΘ§“≤ΙΊΉΔΕΧΤΎΒΡΙ…Φέ¥ΏΜ·“ρΥΊΓΘ‘Ύ’ϊΧε –≥ΓΙά÷Β–όΗ¥“―Ψ≠Μυ±ΨΆξ≥…ΒΡ«ιΩωœ¬Θ§”ΠΒ±ΫΒΒΆΉ‘…œΕχœ¬ΒΡ―ΓΙ…±»άΐΘ§¥”»ΪΡξΩΦΚΥΫ«Ε»‘ωΦ”Ή‘œ¬Εχ…œ―ΓΙ…±»άΐΓΘ

ΓΓΓΓΜΣΧ©ΑΊ»π»œΈΣΘ§”…”Ύ3‘¬Ζί“‘ά¥ΒΡΨ≠ΦΟ»θΗ¥Υ’ΦΘœσΟςœ‘Θ§÷ήΤΎΙ…‘ίΈό±μœ÷ΜζΜαΓΘΡΩ«Α –≥Γ«ι–ς»‘‘Ύ≥…≥ΛΙ…Θ§ΒΪΤΪΗΏΒΡΙά÷ΒΥ°ΤΫ“≤÷Τ‘ΦΤδΈ¥ά¥ΒΡΨχΕ‘ ’“φΩ’ΦδΘ§»‘Ϋ®“ιΨυΚβ≈δ÷ΟΘ§÷π≤ΫΫΒΒΆ≤ΩΖ÷÷ςΧβΚΆ≥…≥Λ––“ΒΒΡ≤÷ΈΜΘ§Φ”ΒΫΒΆΙά÷Β––“ΒΓΘΕχ“χ––ΚΆΒΊ≤ζ»‘ «ΡΩ«Α–‘Φέ±»”–”≈ ΤΒΡ––“ΒΓΘΒΪ”…”ΎΒΊ≤ζ’ΰ≤ΏœΗ‘ρΚΆ“χ––άμ≤ΤΦύΙήΑλΖ®≥ωΧ®Θ§Φ¥ ΙΒΊ≤ζΙ…ΚΆ“χ––Ι…ΒΡΕ·Χ§Ιά÷Β“― «άζ ΖΫœΒΆΈΜΘ§ΕΧΤΎΡΎ’ΰ≤ΏΒΡ≤Μ»ΖΕ®–‘ΫΪ÷Τ‘ΦΝΫ¥σ»®÷ΊΑεΩιΒΡ±μœ÷ΓΘΫ®“ι‘Ύ –≥ΓΗΚΟφ«ι–ς–ϊ–ΙΦΑΒΊ≤ζ’ΰ≤Ώ¬δΕ®÷°ΚσΘ§‘ΌΦ”¥σ“χ––ΚΆΒΊ≤ζ––“ΒΒΡ≈δ÷ΟΓΘ

ΓΓΓΓΜψΧμΗΜ»œΈΣΘ§‘ΎΉΣ–ΆΙΐ≥Χ÷–Θ§–μΕύ–¬ΒΡ‘ω≥ΛΕ·ΝΠΚΆΗΡΗοΚλάϊΫΪ÷π≤Ϋ ΆΖ≈Θ§“Μ–©–¬ΒΡ…Χ“ΒΡΘ ΫΓΔ–¬ΒΡ”≈÷ Τσ“Β“≤ΫΪ÷π≤ΫΒ°…ζΘ§“ρ¥ΥΈ“Ο«Ε‘ΗΡΗο¥χά¥ΒΡΚλάϊ”–Κή«ΩΒΡ–≈–ΡΓΘ“‘ΜΖ±ΘΓΔΒγΉ”ΓΔ“Ϋ“©Β»ΈΣ¥ζ±μΒΡœϊΖ―ΚΆ≥…≥Λ––“ΒΟφΝΌΉ≈≥ΛΤΎΒΡΖΔ’ΙΜζ”ωΘ§’β–©––“ΒάοΜα≤ζ…ζ≥ω–¬ΒΡ¥σάΕ≥οΓΘΈ“Ο«œ¬‘¬»‘»ΜΫΪ÷ς“Σ‘Ύ’β–©––“Βάο―Α’“ΫαΙΙ–‘ΆΕΉ ΜζΜαΓΘ

ΓΓΓΓΜψΖαΫζ–≈»œΈΣΘ§Β±ΤΎ –≥ΓΕ‘Ψ≠ΦΟΗ¥Υ’ΒΡ‘ΛΤΎΓΔΕ‘’ΰ≤ΏΒΡ‘ΛΤΎΚΆΕ‘ΩμΥ…ΝςΕ·–‘ΒΡ‘ΛΤΎΕΦ‘ΎΜΊΙι÷––‘Θ§‘Ύ¥Υ±≥ΨΑœ¬ –≥Γ≥ωœ÷«χΦδ’πΒ¥ΗώΨ÷ΒΡΩ…ΡήΫœ¥σΓΘ––“Β≈δ÷Ο…œΘ§ΒΆΙά÷ΒΒΡάΕ≥οΙ…ΓΔΙά÷ΒΚœάμΒΡœϊΖ―ΚΆΙΪ”Ο ¬“Β––“Β÷–”·άϊΩ…Ρή≥§‘ΛΤΎΒΡ––“Β±μœ÷Ω…ΡήœύΕ‘ΫœΚΟΓΘ

ΓΓΓΓΗΜΑ≤¥οΜυΫπ‘ρ»œΈΣΘ§Ω…ΙΊΉΔΫΎΡήΜΖ±ΘΒ»’ΰ≤Ώ ή“φΑεΩιΘ§ΝμΆβΘ§“ΜΦΨΕ»»ΖΕ®–‘ΗΏ‘ω≥ΛΒΡΗωΙ…“≤Ω…“‘÷ΊΒψΙΊΉΔΓΘ

–¬άΥ…υΟςΘΚ¥ΥœϊœΔœΒΉΣ‘ΊΉ‘–¬άΥΚœΉςΟΫΧεΘ§–¬άΥΆχΒ«‘Ί¥ΥΈΡ≥ω”Ύ¥ΪΒίΗϋΕύ–≈œΔ÷°ΡΩΒΡΘ§≤Δ≤Μ“βΈΕΉ≈‘όΆ§ΤδΙέΒψΜρ÷Λ ΒΤδΟη ωΓΘΈΡ’¬ΡΎ»ίΫωΙ©≤ΈΩΦΘ§≤ΜΙΙ≥…ΆΕΉ Ϋ®“ιΓΘΆΕΉ ’ΏΨί¥Υ≤ΌΉςΘ§Ζγœ’Ή‘ΒΘΓΘ

Ϋχ»κΓΨ–¬άΥ≤ΤΨ≠Ι…Α…ΓΩΧ÷¬έ

Ω¥Ιΐ±ΨΈΡΒΡ»ΥΜΙΩ¥Ιΐ

- ΙΒΆ®Έό’œΑ≠ΘΚ¬Ο––Ζ≠“κΙΌ

- ΚΫΑύ Β ±≤ι―·ΘΚΚΫΑύΙήΦ“

- ÷ΊΩΎΈΕΘΚ¥σ±ψ“Γ“Μ“Γ

- Ζ÷œμ¬Ο––ΖΔœ÷ΘΚ‘Ύ¬Ζ…œ

- ΦΪ÷¬ΜΞΕ·Χε―ιΘΚΖηΩώœδΉ”

- ”Δ–έ―χ≥…Φ«ΘΚ’ΫΕΖ÷° ·

- ―ΒΝΖ¬ΏΦ≠ΡήΝΠΘΚΖηΩώΝ§œΏ

- Ω®Ά®ΖγΗώΘΚΩΣ–Ρ≈©≥Γ

- ―ΑΟΌΟά ≥ΘΚ»ΞΡΡΕυ≥‘

- ΈΣ…ζΜνΦ”FunΘΚΆφ“β

- »ΟΟάΗϋΦρΒΞΘΚΑΌΕ»Ρß≈Ρ

- ≥©œμ¬Χ…Ϊ≥ω––ΘΚ8684ΒΊΧζ

- ΩΦ―ι÷«ΝΠΘΚ100Η¥≥π÷°Ο≈

- Ψ≠Βδ¥¥“β―ί“οΘΚ≥§ΦΕ¬ξάω

- ΚΎΑ¬ϖ–ΘΚΟΪ«ρ–ΓΙ÷ ό

- Χτ’ΫΥΌΕ»ΦΪœόΘΚΕαΟϋΩώλ≠

- ΤΕάßΕυΆ·ΆΦ ιΤ·ΝςœδœνΡΩ

- ΗΘΧΊΤϊ≥ΒΜΖ±ΘΫ±

- ―©ΧζΝζΕυΆ·ΜΖ±ΘΫΧ”ΐœνΡΩ

- ¬σΒ±άΆΑ°–ΡΆ·ά÷»’

- ≈°Ά·»®“φ±ΘΜΛ»Ϊ«ρ––Ε·

- 2012ΝΣœκΫχ»ΓΑύ

- ±Φ≥έΉ‘»Μ±ΘΜΛœνΡΩ

- Φ―ΡήœΘΆϊ–Γ―ß…Ϊ≤ ΫΧ “

- Ω®ΖρœΘΆϊ≥χΖΩ

- ΗΏ≈ύ÷ζΝΠΕυΜυΜαœϊΤΕ––Ε·

- Ω…ΩΎΩ…ά÷÷–ΙζΩ…≥÷–χΖΔ’Ι

- άωΫ≠άœΨΐ…Ϋ…ζΧ§ΜΖ±ΘœνΡΩ

- ΙΊΉΔ≤–Φ≤»ΥΨΆ“ΒΙΪ“φœνΡΩ

- 2012«Ω…ζ÷Ψ‘Η’Ώ‘¬

- ΗΨΜυΜαΡΗ«ΉΑϋ” ΜνΕ·

- 2013…œΚΘ≥Β’Ι4‘¬ΩΣΡΜ

- ΓΕœ…œά άΫγΓΖ¨≈ΥΩΧΊ»®Ω®

- ΓΕΜ≠ΤΛ άΫγΓΖ–¬άΥΧΊ»®Ω®

- ΓΕ«γΩ’Έο”οΓΖMT÷°Ν”»Υ±δ…μΩ®

- ΓΕΟΈ»ΐΙζΓΖ–¬άΥΉ® τΩ®

- ΓΕΈς”Έ3ΓΖ–¬άΥΧΊ»®Ω®

- ΓΕΈ ΒάΓΖΫπ…ΏΩώΈηάώΑϋ

- ΓΕΝζ÷°Ι»ΓΖ…≥ΝζΚΤΫΌάώΑϋ

- ΓΕΖϋΡß’ΏΓΖ–¬άΥ¥ΚάωΩ®

- ΓΕ÷οœ…2ΓΖ–¬άΥΦΣœιΩ®

- ΓΕ…ώΈδΓΖ–¬άΥΧΊ»®άώΑϋ

- ΓΕ–ΰΈδ-―ΣΒΈΉ”ΓΖ–¬άΥΕάœμάώΑϋ

- ΓΕ…ώΒώœά¬¬ΓΖΚΊΥξΑφΧΊ»®Ω®

- Ϋ«…ΪΑγ―ίάύ–¬ ÷Ω®

- …δΜςάύ”ΈœΖ–¬ ÷Ω®

- Ε·Ήςάύ”ΈœΖ–¬ ÷Ω®

- ≤Ώ¬‘άύ”ΈœΖ–¬ ÷Ω®