К®ҙуИҜЙМФӨІвПВЦЬҙуЕМЧЯКЖЈәҙуЕМҪ«УӯАҙ·ҙөҜ

ЎЎЎЎОеҝуЦӨИҜЈәПВЦЬҪ«УӯАҙ·ҙөҜ

ЎЎЎЎұҫЦЬ»ҰЦёҙуөшҪь4%Ј¬ЦчТӘёъҪвҪы№Й»·ұИҙуФцЎўПыПўГжЖ«ҝХТФј°IPOҝЙДЬУЪҪьЖЪЦШЖфөИТтЛШУР№ШЈ¬ЖдЦРТшја»бЦШИӯЦОАнТшРРАнІЖІъЖ·¶ФТшРР№ЙҙтС№ГчПФЎЈө«ҙУЙПКР№«ЛҫТөјЁЗйҝцЎўНвО§КРіЎТФј°A№ЙФЛРР№жВЙҝҙЈ¬ҙуЕМПВЦЬУӯАҙ·ҙөҜөДҝЙДЬРФҪПҙуЎЈ

ЎЎЎЎКЧПИЈ¬ЖуТөУҜАыЗйҝцТСГчПФәГЧӘЈ¬ЙПКР№«ЛҫТ»јҫұЁЦөөГЖЪҙэЎЈҫЭ№ъјТНіјЖҫЦЦЬЛД№«ІјЈ¬З°БҪФВ№жДЈТФЙП№ӨТөЖуТөАыИуН¬ұИФціӨ17.2%Ј¬өзБҰЎўКҜУНЎўёЦМъЎўөзЧУЎўЖыіөФцКЖПІИЛЈ¬ҫӯјГёҙЛХјЈПуГчПФЎЈҪШЦБ3ФВ28ИХЈ¬№ІУР309јТЙПКР№«Лҫ№«ІјБЛ2013ДкТ»јҫ¶ИТөјЁФӨёжЈ¬ЖдЦРТөјЁФӨПІөД№«Лҫ¶аҙп203јТЈ¬ХјұИОӘ65.69%ЎЈЙПКц203јТКЧјҫФӨПІөД№«ЛҫЦРЈ¬УР63јТ№«Лҫҫ»АыИуФӨФцЧоёЯ·щ¶Иі¬100%ЎЈЙПКР№«ЛҫТөјЁЗйҝцГчПФёДЙЖЈ¬Ҫ«јУҙуКРіЎ·ҙөҜөДТӘЗуЎЈ

ЎЎЎЎЖдҙОЈ¬ЦЬұЯКРіЎіЦРшПтәГЈ¬ёъA№ЙРОіЙПКГч¶ФұИЈ¬ҫАЖ«РРЗйЛжКұҝЙДЬ·ўЙъЎЈјМГА№ЙөАЦёҙҙАъК·РВёЯәуЈ¬ұкЖХ500ЦёКэТІТСҪУҪьАъК·ёЯО»Ј¬ёьЦөөГ№ШЧўөДКЗЈ¬јҙұгКЗЙоПЭХ®ОсОЈ»ъөДЕ·ЦЮЈ¬ЖдЦчТӘ№ЙЦёТІТСКЗФВПЯК®Б¬СфЎЈЛдЛөA№ЙФЪәЬіӨТ»¶ОКұјд¶јёъНвО§КРіЎПа№Ш¶ИҪПРЎЈ¬ө«ФЪИ«ЗтҫӯјГЗчУЪТ»Ме»ҜөДҙуұіҫ°ПВЈ¬ХвЦЦЗйҝцІ»М«ҝЙДЬіЦРшМ«ҫГЎЈ

ЎЎЎЎЧоәуЈ¬ҙУұҫЦЬҙуөшҝҙЈ¬КРіЎ¶ФАыҝХУР№э¶И·ҙУіЦ®ПУЎЈЛдЛөТшРР№ЙКЬХюІЯУ°ПмҪПҙуЈ¬ө«ҙУТшРР№«ІјөДТөјЁЗйҝцАҙҝҙЈ¬№АЦөЦ§іЕҪПОӘГчПФЎЈҙЛНвЈ¬ҙУАъК·ҫӯСйҝҙЈ¬ЦШЖфIPOЗ°әуҫщУРТ»ВЦІ»ҙнөДРРЗйЎЈЧЬМеҝҙЈ¬ОТГЗИПОӘұҫЦЬөДПВөш»т№№іЙіӯөЧБј»ъЎЈ

ЎЎЎЎПВЦЬЗчКЖ ҝҙ¶а

ЎЎЎЎЦРПЯЗчКЖ ҝҙ¶а

ЎЎЎЎПВЦЬЗшјд 2230-2300

ЎЎЎЎПВЦЬИИөг ИҜЙМЎўТҪТ©

ЎЎЎЎПВЦЬҪ№өг іЙҪ»Бҝ

ЎЎЎЎЙкТшНт№ъ[ОўІ©]ЈәөчХыИ·Бў ЗчКЖПтөӯ

ЎЎЎЎЙПЦЬОТГЗМбіц·ҙөҜ»тТСөҪО»Ј¬ұҫЦЬ№ЙКРЖЖО»ПВРРЎўіЦРшМҪөЧЎЈДҝЗ°ҝҙЈ¬ҙәјҫРРЗйТСҫӯҪбКшЈ¬ҪЧ¶ОРФөчХыИ·БўЈ¬әуКРҪ«іЦРшХрөҙМҪөЧЈ¬ЗТКұҝХҝз¶ИҪПҙуЎЈН¶ЧКХЯУҰјУҪфјх°хЈ¬СПёсҝШЦЖІЦО»Ј¬ҪөөН·зПХЎЈ

ЎЎЎЎұҫЦЬҪрИЪ№ЙөДҙу·щ»ШВдЛдУРХюІЯГжТтЛШөДУ°ПмЈ¬ө«»ъ№№іЦРшАліЎөДәЫјЈФЪҙЛЗ°ТСҫӯПаөұГчПФЈ¬І»ҪцКЗETFіЦРшК®ЦЬҫ»Кк»ШЈ¬ҝӘ·ЕКҪ»щҪріЦРшЛДЦЬЦч¶ҜјхІЦЈ¬¶шЗТҙУЦрИХЧКҪрБчПтҝҙЈ¬ЙПЦЬЛДҝӘКјөДЦчБҰЧКҪрҫ»Бчіц¶оТІҙуҙуі¬іцЙПЦЬИэҙуСфПЯөДБчИл¶оЈ¬»ъ№№УРАӯёЯіц»хЎў°ө¶ЙіВІЦөДПУТЙЎЈДҝЗ°ҝҙЈ¬ИЁЦШ№ЙПВөш¶ФКРіЎИЛЖшУ°ПмҫЮҙуЈ¬ЗТ¶ФЦёКэЧЯКЖРОіЙЦШС№Ј¬әуКРБПДСУРЧӘ»ъЎЈ

ЎЎЎЎҙУКРіЎ»·ҫіҝҙЈ¬ДкұЁТөјЁәН№©Зу№ШПөКЗ¶МПЯБҪҙуёәГжТтЛШЎЈҙУДкұЁҝҙЈ¬ДҝЗ°ТС№«ІјөД800АҙјТЙПКР№«ЛҫЧЬМеТөјЁұИ2011ДкОўФц2%Ј¬ө«ЖдЦРТшРР№ЙХјБЛ°лұЪҪӯЙҪЈ¬іэИҘТшРР№ЙНвЈ¬ЖдЛыөД№«ЛҫФтКЗПВҪөі¬№э10%Ј¬ЛжЧЕ4ФВ·ЭөДБЩҪьЈ¬ЦР№ъФ¶СуөИ¶ајТСлЖу·Ч·ЧұЁҝчЈ¬әуРшТөјЁТІДСТФБоИЛАЦ№ЫЎЈЦБУЪ№©Зу№ШПөЈ¬IPOәОКұЦШЖфТСФҪАҙФҪКЬөҪ№ШЧўЈ¬ФЪЎ°СҘЧУЎұВдөШЦ®З°Ј¬ҪчЙчФӨЖЪҪ«ХјЙП·зЎЈ

ЎЎЎЎҙЛНвҙУјјКхЙПҝҙЈ¬ұҫЦЬЙПЦӨЦёКэ»чҙ©60ИХөИҫщПЯЦ§іЕЈ¬ІўФЪЦЬЛДБфПВҫЮҙуМшҝХИұҝЪЈ¬¶аҝХЖҪәвТСұ»ҙтЖЖЎЈДҝЗ°ҝҙЈ¬ҪЧ¶ОөчХыөГТФИ·ИПЈ¬әуКРҙуЕМҪ«ҝјСй2220өгДкПЯО»Ц§іЕЈ¬ФЩНщПВФт»бҝјСй2132өгЎ°ЧкКҜөЧЎұО»ЦГЈ¬ҪмКұІЕУРФЩҙОіцПЦјјКхРФ·ҙөҜөДҝЙДЬЎЈКұјдЙПЈ¬ФЪАыҝХіцҫЎЗ°КРіЎ¶јДСУРХжХэөДЧӘ»ъЈ¬УРҝЙДЬ»біЦРшөҪПВ°лДкЎЈ

ЎЎЎЎПВЦЬЗчКЖ ҝҙҝХ

ЎЎЎЎЦРПЯЗчКЖ ҝҙҝХ

ЎЎЎЎПВЦЬЗшјд 2160-2260

ЎЎЎЎПВЦЬИИөг

ЎЎЎЎПВЦЬҪ№өг ХюІЯФӨЖЪ

ЎЎЎЎ¶«ОвЦӨИҜЈә¶МЖЪЖуОИ ИхКЖХрөҙ

ЎЎЎЎұҫЦЬ№ЙЦёКЬЧи30ИХҫщПЯәуЦ𼶻ШВдЈ¬ІўФЪЦЬЛДјУЛЩөчХыЈ¬БфПВБЛТ»ёцҪПҙуөДМшҝХИұҝЪЈ¬¶ФКРіЎРЕРДҙт»чІ»РЎЎЈФӨјЖ¶МПЯҝХ·ҪіЛКӨЧ·»чәуЈ¬ҙуЕМУРНыУӯАҙҙӯПўЖЪЈ¬О¬іЦИхКЖХрөҙХыАнөДёЕВКҪПҙуЈ¬ІЩЧчИФТЛұЈіЦҪчЙчЎЈ

ЎЎЎЎ¶МПЯКРіЎУРЛДҙуёәГжТтЛШУРҙэПы»ҜЎЈЖдТ»Ј¬Тшја»б8әЕОДҪЈЦёТшРРЧКҪріШТөОсЈ¬ТшРРөДЎ°·ЗұкЧј»ҜХ®ИЁЧКІъЎұТөОс№жДЈҪ«КХЛхЈ¬¶ФТшРРХыМеРОіЙТ»¶ЁёәГжУ°ПмЈ¬УИЖдКЗёГТөОсХјұИҪПёЯөД№Й·ЭЦЖЙМТөТшРРҪ«КЬөҪҪПҙуіе»чЎЈЖд¶юЈ¬ЛжЧЕТ»јҫ¶ИҪУҪьОІЙщЈ¬КРіЎIPOЦШЖфФӨЖЪЙэОВЈ¬ХвҪшТ»ІҪФцЗҝБЛКРіЎөДҪчЙчРДМ¬ЎЈЖдИэЈ¬КРіЎЙРОҙІъЙъРВөДЧц¶аЦчБҰҫьЈ¬ФЪҪрИЪЎўөШІъ°еҝйКЬАыҝХС№ЦЖөДұіҫ°ПВЈ¬ИфОЮРВөДЧц¶аЦчБҰбИЖрЈ¬ҙуЕМДСУРәГөДұнПЦЎЈЖдЛДЈ¬РВФцЧКҪрІ»ЧгЈ¬¶шіЎДЪЧКҪріЦРшјхІЦЎЈ3ФВ·ЭТФАҙЈ¬»щҪрЧЬМеСУРш·кёЯјхІЦөДІЩЧчЈ¬јҙК№ФЪЙПЦЬөД·ҙөҜ№эіМЦРЈ¬Ж«№ЙРН»щҪрТАИ»ДжКЖјхІЦі¬№э1%ЎЈ

ЎЎЎЎҙУјјКхЦёұкАҙҝҙЈ¬ҙуЕМ5ИХЎў10ИХЎў20ИХәН30ИХҫщПЯ№ХН·ПтПВЈ¬»тФЩҙОРОіЙҝХН·ЕЕБРЈ¬Н¬КұіЙҪ»БҝөЭјхұнГчЧКҪрҪ»Н¶ИИЗйПВҪөЈ¬БнНвKПЯРОМ¬ТІІ»ДЬЕЕіэРОіЙН·јз¶ҘөДҝЙДЬЈ¬ДкПЯұЈОАХҪіЙ°ЬУИОӘЦШТӘЎЈ

ЎЎЎЎПВЦЬЗчКЖ ҝҙЖҪ

ЎЎЎЎЦРПЯЗчКЖ ҝҙҝХ

ЎЎЎЎПВЦЬЗшјд 2180-2280

ЎЎЎЎПВЦЬИИөг Е©БЦДБУж

ЎЎЎЎРВКұҙъЦӨИҜЈәҝјСй2200өгЦ§іЕ

ЎЎЎЎұҫЦЬ»ҰЙо№ЙКРіцПЦҙу·щПВҙмЎЈДҝЗ°ҝҙЈ¬ҙуЕМЦШРВІҪИлөчХыЗчКЖЦ®ЦРЈ¬КРіЎИЛЖш»БЙўЈ¬ФӨјЖәуКР»ҰЧЫЦёҪ«ҝјСй2200өгЦ§іЕЎЈ

ЎЎЎЎұҫЦЬПыПўГжАы¶аУлАыҝХІО°лЈ¬ө«КРіЎ¶ФАы¶аПыПў·ҙУҰЖҪөӯЈ¬¶ФАыҝХПыПў·ҙУҰҪПОӘјӨБТЎЈЦЬТ»Ј¬№г¶«КЎВдКөЎ°РВ№ъОеМхЎұЈ¬ВКПИіцМЁКЧёцөШ·Ҫ°жВҘКРөчҝШПёФтЎЈВҘКРөчҝШХюІЯАъАҙ¶ФA№ЙКРіЎУ°ПмҪПҙуЈ¬ЦЬіхҙуЕМҪбКш·ҙөҜМ¬КЖПВөшТФПы»ҜАыҝХЎЈЦЬИэЈ¬УР№Ш·ҪГжСРҫҝИ·¶ЁҪсДкХюІЯ6ёц·ҪГж№І48ПоЦШөг№ӨЧчЈ¬ІўТӘЗу°СОИФціӨЎўҝШНЁХНЎў·А·зПХәННЖ¶ҜҫӯјГЧӘРНҪбәПЖрАҙЈ¬ҙЩҪшҫӯјГіЦРшҪЎҝө·ўХ№Ј¬ұЈіЦОпјЫЧЬЛ®ЖҪ»щұҫОИ¶ЁЎЈФӨјЖЛжЧЕёчПоҙлК©ВдКөЈ¬ҫӯјГЖуОИёҙЛХМ¬КЖҪ«»бҪшТ»ІҪИ·БўЎЈЦЬЛДЈ¬Тшја»б·ўІј8әЕОД¶ФТшРРТөДҝЗ°ёЯҙп7.1НтТЪөДАнІЖЧКҪрҪшРР№ж·¶Ј¬ҙУіӨЖЪАҙҝҙ¶ФТшРРТөКЗјюәГКВЈ¬ө«¶МЖЪ¶ФТшРР№ЙРОіЙҪПҙуіе»чЈ¬ТшРР°еҝйіцПЦұ©өшҙш¶ҜA№ЙКРіЎХыМеПВҙмЎЈ

ЎЎЎЎБч¶ҜРФЙПЈ¬ұҫЦЬСлРРФЪ№«ҝӘКРіЎҪшРРБЛБҪҙО28МмЖЪХэ»Ш№әІЩЧч№ІјЖ620ТЪФӘЈ¬ЦРұкАыВКіЦЖҪФЪ2.75%Ј¬ҝЫіэөҪЖЪөДХэ»Ш№әЧКҪр50ТЪФӘЈ¬ұҫЦЬСлРРБ¬РшөЪБщЦЬҫ»»ШБэЧКҪр570ТЪФӘЎЈЦБҙЛЈ¬ХыёцТ»јҫ¶ИСлРРАЫјЖҙУ№«ҝӘКРіЎҫ»»ШБэЧКҪр7060ТЪФӘЈ¬ҙҙАъК·ҙОёЯЈ¬ұнГчСлРР№«ҝӘКРіЎІЩЧчТСЧӘПтТФКХҪфОӘЦчөДХэ»Ш№әІЩЧчЎЈІ»№эЈ¬КРіЎЧКҪрАыВКИФО¬іЦФЪҪПөНЛ®ЖҪЈ¬ПФКҫБч¶ҜРФИФИ»ҪПОӘҝнЛЙЎЈ

ЎЎЎЎПВЦЬЗчКЖ ҝҙҝХ

ЎЎЎЎЦРПЯЗчКЖ ҝҙЖҪ

ЎЎЎЎПВЦЬЗшјд 2180-2250

ЎЎЎЎПВЦЬИИөг ҪрИЪЎўРВІДБП

ЎЎЎЎПВЦЬҪ№өг ҫӯјГКэҫЭ

ЎЎЎЎ№вҙуЦӨИҜЈәјҫұЁРРЗйАӯҝӘбЎД»

ЎЎЎЎЦЬЛДҙу·щПВөшЦ®әуЈ¬КРіЎИЛЖшГчПФөНВдЈ¬ЛдИ»ҙҙТө°еәНЦРРЎ°еЦёКэИФҙҰУЪЗҝКЖХрөҙЖЪЈ¬ө«ЛжЧЕ»ҰЧЫЦёәНЙоіЙЦёҙҙіцБҪёцФВТФАҙРВөНЈ¬РЎЕМ№Й№АЦөС№БҰТІУРЛщФцҙуЎЈҝјВЗөҪ2012ДкЙПКР№«ЛҫАыИуЗйҝцІўІ»АЦ№ЫЈ¬ҪшИлДкұЁәНјҫұЁЕыВ¶ГЬјҜЖЪәуЈ¬A№Й·ҙөҜЗ°ИФУРјМРшПВМҪөДРиЗуЎЈ

ЎЎЎЎЦЬИэКХКРәуЈ¬Тшја»б·ўіцЎ¶№ШУЪ№ж·¶ЙМТөТшРРАнІЖТөОсН¶ЧКФЛЧчУР№ШОКМвөДНЁЦӘЎ·Ј¬АнІЖІъЖ·өДЗеАн¶Ф·ҝөШІъәНөШ·ҪХюё®Х®ОсЖҪМЁІ»АыЈ¬¶МЖЪАҙҝҙЈ¬ТІ»бУ°ПмТшРРАыИуФціӨЈ¬ІўјдҪУУ°ПмКРіЎБч¶ҜРФЎЈЦөөГЧўТвөДКЗЈ¬ҫЭЎ¶ёЈІјЛ№Ў·ЕыВ¶Ј¬2012ДкД©ёцИЛҝЙН¶ЧКЧКІъЧЬ¶оФј83.1НтТЪФӘЈ¬ұИ2011ДкФцјУ13.7%Ј¬ҪьДкАҙАнІЖІъЖ·ҝмЛЩ·ўХ№Ј¬јёДкЦ®ДЪФцјУЦБ10НтТЪЧКҪрЈ¬ОьТэБЛҙуБҝРВФцөДҫУГсҝЙН¶ЧКЧКІъЈ¬ОҙАҙАнІЖІъЖ··ўРРөДја№ЬјУЗҝәуЈ¬УРАыУЪҫУГсН¶ЧКПтA№Й·ЦБчЎЈ

ЎЎЎЎҪШЦБ3ФВ28ИХЈ¬309јТ№«Лҫ№«ІјБЛТ»јҫ¶ИТөјЁФӨёжЈ¬ФӨПІөД¶аҙп203јТЈ¬ХјұИ65.69%Ј¬ФЪБч¶ҜРФОЙВТәНА©ИЭФӨЖЪөДЗйҝцПВЈ¬ТөјЁёЯФціӨёц№ЙТСіцПЦЧКҪрұ§НЕөДјЈПуЎЈЛжЧЕјҫұЁЕыВ¶өДҝӘКјЈ¬јҫұЁёЯФціӨ№«ЛҫҪ«іЙОӘКРіЎ№ШЧўөДҪ№өгЎЈ

ЎЎЎЎПВЦЬЗчКЖ ҝҙҝХ

ЎЎЎЎЦРПЯЗчКЖ ҝҙЖҪ

ЎЎЎЎПВЦЬЗшјд 2150-2350

ЎЎЎЎПВЦЬИИөг јҫұЁёЯФціӨ°еҝй

ЎЎЎЎПВЦЬҪ№өг IPOЦШЖфФӨЖЪ

ЎЎЎЎГсЙъЦӨИҜЈәәуКРПИТЦәуСп

ЎЎЎЎКЬ¶аЦШАыҝХПыПўУ°ПмЈ¬КРіЎұҫЦЬіцПЦБЛҙу·щПВҙмЈ¬»ҰЦёөшЖЖЗ°ЖЪөНөг2232өгЈ¬ЦЬKПЯКХіціӨТхПЯЎЈ¶МЖЪАҙҝҙЈ¬УЙУЪКРіЎҝмЛЩПВөшЈ¬Рн¶аЦёұкіцПЦБЛұіАлЈ¬әуКРФӨјЖ»бУРјјКхРФ·ҙөҜјУТФРЮёҙЈ¬¶МПЯКРіЎ»тҪ«ҫӯАъЎ°ЖуОИ-·ҙөҜЎұөД№эіМЎЈЦРПЯАҙҝҙЈ¬УЙУЪКРіЎРЕРДФЩҙОКЬҙмЈ¬РЮёҙРиТӘКұјдЈ¬ҙу·щХрөҙДСТФұЬГвЎЈ

ЎЎЎЎҫц¶ЁКРіЎЧоЦХЧЯКЖөДТАИ»КЗ»щұҫГжЎЈ3ФВәк№ЫКэҫЭјҙҪ«№«ІјЈ¬ҙУЕ©ІъЖ·Б¬РшОеЦЬПВөшАҙҝҙЈ¬CPIУРҝЙДЬЦШРВ»ШөҪ3%ТФПВЈ»№ъјКФӯУНҙу·щПВҙмЎў№ъДЪіЙЖ·УНјЫёсПтПВөчХыөИЈ¬ЛөГчУ°ПмCPIөД·ЗКіЖ·јЫёсТІ»бПВҪөЈ¬НЁХНС№БҰјхЗбЈ¬УРАыУЪЦРРФ»хұТХюІЯСУРшЎЈҙУҪьЖЪ№«ІјөДКэҫЭҝҙЈ¬1-2ФВ№жДЈТФЙП№ӨТөЖуТөКөПЦАыИу7092ТЪФӘЈ¬Н¬ұИФціӨ17.2%Ј¬УҜАыФцЛЩұЈіЦ»ШЙэЈ¬ҪшТ»ІҪУЎЦӨБЛҫӯјГТАИ»ФЪёҙЛХНЁөАЦРөДЕР¶ПЎЈИз№ы3ФВәк№ЫКэҫЭәГУЪФӨЖЪЈ¬ДЗГҙ»бҪшТ»ІҪ·вЙұКРіЎПВөшҝХјдЈ¬¶ФЦРЖЪЧЯКЖІъЙъБјәГУ°ПмЎЈ

ЎЎЎЎөұИ»ТІУҰҝҙөҪЈ¬ОТ№ъҫӯјГТСҫӯҙУёЯЛЩФціӨЖЪЦрІҪПтЦРЛЩФціӨЖЪ№э¶ЙЈ¬ҫӯјГФціӨҪ«НЁ№эР§ВКАҙМбЙэЎЈФЪХвёцЧӘРН№эіМЦРЈ¬ІъДЬ№эКЈЎўВдәуІъДЬЛщҙшАҙөДҙыҝо·зПХХэФЪҫЫјҜЎЈЦРЖЪАҙҝҙЈ¬ҫӯјГФцЛЩҝЙДЬЗч»әЈ¬ХвТІКЗҫӯјГЧӘРНЛщұШРлТӘҫӯАъөД№эіМЎЈ

ЎЎЎЎҙУКРіЎҪЗ¶ИҝҙЈ¬ТшРРЎўИҜЙМТФј°·ҝөШІъ°еҝйіЦРшөчХыЈ¬КРіЎИИөгЦчТӘАҙЧФёЕДо№ЙіҙЧчЈ¬¶ФЦёКэУ°ПмҪПРЎЈ¬әуКРИз№ыКРіЎТӘПлЦШК°ЙэКЖЈ¬Т»¶ЁТӘУРБмХЗ°еҝйіцПЦЎЈДҝЗ°ҝҙЈ¬РВіЗХт»ҜҪ«ҙЩК№НБөШЧКФҙБчЧӘЈ¬»эј«ІОУліЗХт»ҜҪЁЙиөДЙПКР№«ЛҫҪ«ҙУЦР»сАыЈ¬ө«ЖдДЬ·сТэБмКРіЎЧЯіцөН№ИИФРи№ЫІмЎЈ

ЎЎЎЎПВЦЬЗчКЖ ҝҙ¶а

ЎЎЎЎЦРПЯЗчКЖ ҝҙЖҪ

ЎЎЎЎПВЦЬЗшјд 2200-2300

ЎЎЎЎПВЦЬИИөг НБөШБчЧӘёЕДо

ЎЎЎЎПВЦЬҪ№өг әк№ЫКэҫЭ

ЎЎЎЎМ«ЖҪСуЦӨИҜЈәҝјСйДкПЯЦ§іЕ

ЎЎЎЎұҫЦЬБҪКРҙуЕМҝмЛЩПтПВөчХыЈ¬ЦЬОе№ЙЦёЦШРДјМРшРЎ·щПВТЖЈ¬ІўОҙіцПЦГчПФЦ№өшјЈПуЈ¬ФӨјЖ¶МЖЪ»ҰЦё»тҪ«ҝјСйДкПЯЦ§іЕЎЈМИИфДкПЯ¶ФҙуЕМІ»ДЬРОіЙУРР§Ц§іЕЈ¬ФтОТГЗ¶ФәуКРөДҝҙ·ЁҪ«ЗчУЪҪчЙчЎЈ

ЎЎЎЎЧКҪрГжЙПЈ¬ұҫЦЬ¶юәНЦЬЛДСлРР·ЦұрҝӘХ№БЛ320ТЪәН300ТЪХэ»Ш№әЈ¬СлРРұҫЦЬҫ»»ШБэЧКҪр570ТЪФӘЎЈҙЛЗ°Ј¬СлРРТСҫӯБ¬РшОеЦЬНЁ№э№«ҝӘКРіЎІЩЧчҫ»»ШБэЧКҪ𣬹ІјЖ10110ТЪФӘЎЈФЩјУЙПұҫЦЬҫ»»ШБэөД570ТЪФӘЈ¬СлРРБ¬Рш6ЦЬНЁ№э№«ҝӘКРіЎКөПЦЧКҪрҫ»»ШБэЈ¬»ШКХЧКҪр№жДЈҙп10680ТЪФӘЎЈ»хұТХюІЯөДіЦРшКХҪфУлIPOЦШЖфФӨЖЪЈ¬іЙОӘөјЦВ¶МЖЪЧКҪрГжҪфХЕөДЦчТӘТтЛШЎЈ

ЎЎЎЎИЁЦШ°еҝйөДөчХыұШИ»ёшҙуЕМҙшАҙТ»¶ЁНПАЫЈ¬ПВЦЬПыПўГжИфОЮЦШҙуАыәГіцМЁЈ¬Фт¶МЖЪКРіЎРЕРДРЮёҙ»№РиТӘТ»¶ЁКұјдЎЈПВЦЬҙуЕМ»тјМРшҝјСйДкПЯЦ§іЦЈ¬ө«2200өгЦБ2300өгҙҰОӘЗ°ЖЪГЬјҜіЙҪ»ЗшЈ¬ФӨјЖКРіЎФЪХвТ»ЗшјдО¬іЦХрөҙөДёЕВКҪПҙуЎЈ

ЎЎЎЎҙЛНвЈ¬ҪьЖЪ№«ІјөДҫӯјГКэҫЭПФКҫЈ¬1-2ФВ·ЭИ«№ъ№жДЈТФЙП№ӨТөЖуТөКөПЦАыИу7092ТЪФӘЈ¬ұИИҘДкН¬ЖЪФціӨ17.2%Ј¬УлИҘДк12ФВөД17.3%»щұҫіЦЖҪЈ¬ФцЛЩ»ШЙэ·щ¶ИФ¶і¬КРіЎФӨЖЪЎЈіэ»щКэР§УҰЦ®НвЈ¬өзБҰЎўЖыіөЎўTMTРРТөТөјЁҙу·щФціӨУлКҜ»ҜЕӨҝчЧціцҪПҙу№ұПЧЎЈі¬ФӨЖЪөДКэҫЭБоКРіЎ¶ФТ»јҫ¶ИЙПКР№«ЛҫТөјЁідВъЖЪҙэЈ¬УРЦъУЪЦЖФјҙуЕМҪшТ»ІҪПВРРҝХјдЎЈ

ЎЎЎЎПВЦЬЗчКЖ ҝҙЖҪ

ЎЎЎЎЦРПЯЗчКЖ ҝҙ¶а

ЎЎЎЎПВЦЬЗшјд 2200-2250

ЎЎЎЎПВЦЬИИөг

ЎЎЎЎПВЦЬҪ№өг Т»јҫұЁТөјЁ

ЎЎЎЎІЖНЁЦӨИҜЈәУРНыЖуОИ·ҙөҜ

ЎЎЎЎұҫЦЬҙуЕМҙу·щПВөшЈ¬ДҝЗ°ПВөөЦ§іЕО»ОӘДкПЯО»Ул°лДкПЯО»Ј¬ҙУІЁАЛАнВЫҪЗ¶ИҝҙЈ¬A№Й¶МЖЪЖуОИәуУРНыФНДрТ»ВЦ·ҙөҜРРЗйЎЈ

ЎЎЎЎОТГЗИПОӘЈ¬ФЪЙП°лДкНЁХНС№БҰІ»ҙуөДұіҫ°ПВЈ¬»хұТХюІЯХыМеІ»»бКХҪфЈ¬ХвБо¶МЖЪA№ЙКРіЎҙу·щПВөш¶ҜБҰІ»ЧгЎЈҙЛНвЈ¬IPOЦШЖфТСФЪКРіЎФӨЖЪЦ®ЦРЈ¬ҙу·щПВөшЗйҝцПВЈ¬МбЗ°ЦШЖфIPOөДёЕВКІ»ҙуЎЈТтҙЛЈ¬ҝЙТФҝҙөҪөДЦо¶аАыҝХТтЛШТСФЪЦрҪҘПы»ҜЦ®ЦРЈ¬¶шіЗХт»ҜЎўХюІЯәмАыКН·ЕөИИҙҝЙДЬі¬ФӨЖЪЎЈ

ЎЎЎЎјјКхГжҝҙЈ¬ұҫЦЬЛДөД2289-2273өгПтПВМшҝХИұҝЪЈ¬К№2444өгҝӘКјөДөчХыҙУABCИэАЛөчХыЧӘОӘОеАЛөчХыЈ¬јҙ2444-2289өгОӘөЪ1АЛөчХыЈ¬2289-2369өгОӘөЪ2АЛ·ҙөҜЈ¬2369-2232өгОӘөЪ3АЛөчХыЈ¬2232-2344өгОӘөЪ4АЛ·ҙөҜЈ¬2344өгФтҝӘКјБЛөЪ5АЛөчХыЎЈҙУҝХјдЙПҝҙЈ¬1949-2444өгөД0.5»ШөчО»ОӘ2197өгЈ¬ДҝЗ°°лДкПЯФЪ2197өгЎўДкПЯФЪ2217өгЈ¬¶МЖЪ»ҰЧЫЦё2200өгЦ§іЕБҰ¶Иј«ЗҝЎЈҙуЕМЖуОИәуУРНыФНДрТ»ІЁ·ҙөҜРРЗйЎЈ

ЎЎЎЎПВЦЬЗчКЖ ҝҙЖҪ

ЎЎЎЎЦРПЯЗчКЖ ҝҙ¶а

ЎЎЎЎПВЦЬЗшјд 2200-2310

ЎЎЎЎПВЦЬИИөг ОпБӘНшЎўМъВ·ФЛКд

ЎЎЎЎПВЦЬҪ№өг ҫӯјГКэҫЭ

ЎЎЎЎ»ӘМ©ЦӨИҜЈә»ШМҪДкПЯЦ§іЕО»

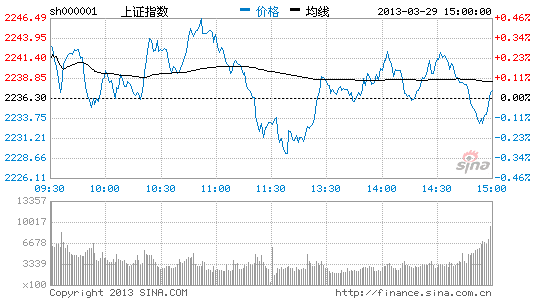

ЎЎЎЎҫӯ№э3ФВ28ИХұ©өшә󣬹ЙЦёҪ«ЙПЦЬ·ҙөҜ№ыКөҫЎКэ¶ӘК§Ј¬РОМ¬ҝ°УЗЎЈ¶МЖЪҝҙЈ¬»ҰЧЫЦёҪ«»ШКФДкПЯЦ§іЕЎЈ

ЎЎЎЎТФРЛТөТшРР(601166)әНГсЙъТшРР(600016)ОӘҙъұнөДТшРР№Йҙу·щөчХыЈ¬КЗЦЬЛДРРЗйұ©өшөДЦұҪУФӯТтЎЈТшја»бРыІј№ж·¶ТшРРАнІЖІъЖ·Ј¬¶ФТшРРТөөДЧЬМеТөјЁКөјКУ°ПмІ»ҙуЈ¬9ёцФВөДҝнПЮЖЪТІИГТшРРҝЙТФҙУИЭөчХыЈ¬јёәхІ»ҙжФЪРиТӘХжХэОӘАнІЖІъЖ·јЖМбІҰұёЎЈө«ТшРР№ЙөД·ҙУҰИҙ·ЗіЈЗҝБТЈ¬ЖдЦРУРБҪ·ҪГжФӯТтЈәТ»КЗКРіЎөЈРДТшја»б»біцМЁҪшТ»ІҪөД№ж·¶ҫЩҙлЈ¬ПЮЦЖТшРРН¬ТөјдөД·ЗұкТөОсЈ»¶юКЗТшРР№ЙЧоРВТөјЁұЁұнцҰАцЈ¬¶ш°лДкАҙХЗ·щҫЮҙуЈ¬Т»УцАыҝХЈ¬»сАыЧКҪрұгУР»ШНВөДТӘЗуЎЈ

ЎЎЎЎұҫЦЬ№«ҝӘКРіЎКөПЦҫ»»ШБэ570ТЪФӘЈ¬ҙҙПВ3ФВ·ЭөҘЦЬҫ»»ШБэБҝөДЧоёЯЛ®ЖҪЎЈҪсДкТ»јҫ¶ИЈ¬№«ҝӘКРіЎКөПЦҫ»»ШБэ7060ТЪФӘЈ¬Т»ҫЩҙтЖЖҙЛЗ°Б¬РшИэёцјҫ¶Иҫ»Н¶·ЕөДёсҫЦЈ¬ұкЦҫЧЕСлРР№«ҝӘКРіЎІЩЧч·ҪКҪЗДИ»ЧӘПтЎЈ¶юјҫ¶ИНв»гХјҝоФцБҝҝЙДЬҪПТ»јҫ¶ИјхЙЩЈ¬ІЖХюҙжҝо»біцПЦјҫҪЪРФЙПЙэЈ¬¶юјҫ¶Иі¬ҙўВКНщНщ»бөНУЪТ»јҫ¶ИЈ¬ЙПКцТтЛШҫщ»бФЪТ»¶ЁіМ¶ИЙПНЖЙэН¶ЧКХЯ¶ФОҙАҙБч¶ҜРФЦрҪҘКХҪфөДөЈУЗЎЈ¶МЖЪ№ЙЦёКЬЦЖБч¶ҜРФІ»ЧгЈ¬ДСТФіцПЦҙу·щ·ҙөҜЈ¬60ИХҫщПЯИФҪ«ПЮЦЖҙуЕМ·ҙөҜёЯ¶ИЎЈІ»№эҙУЖЪЦёіЦІЦҝҙЈ¬ҙуЕМҙу·щПВөшөДҝХјдФӨјЖТІІ»ҙуЎЈ

ЎЎЎЎПВЦЬЗчКЖ ҝҙҝХ

ЎЎЎЎЦРПЯЗчКЖ ҝҙҝХ

ЎЎЎЎПВЦЬЗшјд 2150-2250

ЎЎЎЎПВЦЬИИөг

ЎЎЎЎПВЦЬҪ№өг

ЎЎЎЎОчДПЦӨИҜЈәөшКЖУРНыЗч»ә

ЎЎЎЎұҫЦЬҙуЕМҙу·щПВҙмЈ¬2300өгХыКэ№ШҝЪФЩ¶ИК§КШЈ¬ЦЬДЪ»ҰЙоБҪКРИХҫщіЙҪ»Ҫр¶оҫщҙҰУЪ2000ТЪФӘТФПВөДЛ®ЖҪЎЈПВЦЬҙуЕМФЪ¶ТПЦ·ҝөШІъөчҝШАыҝХТтЛШЦ®әуЈ¬ФӨјЖөшКЖУРНыЗч»әЈ¬іӨПЯЧКҪрҝЙҝјВЗ·ЦЕъҪЁІЦЈ¬ТФ°СОХАыҝХ¶ТПЦЦ®әуөДөЧІҝ»ъ»бЎЈ

ЎЎЎЎРВ№Й·ўРРИФҙҰУЪНЈЦНЧҙМ¬Ј¬әОКұЦШЖфұёКЬ№ШЧўЎЈ3ФВ31ИХКЗIPOҙуҝјЧоәуЖЪПЮЈ¬ёчПо№ӨЧчТ»ЦұФЪ°ҙХХјИ¶ЁјЖ»®ПтЗ°НЖҪшЎЈЧФІйУлIPOЖф¶ҜІўРРІ»гЈЈ¬ФЪЧФІйҪбКшәуЈ¬Іҝ·ЦПИРРөЭҪ»ұЁёжөДЕЕ¶УЖуТөҪ«ҫІҙэ·ҙАЎЈ¬ТФұёЛжКұЖф¶ҜIPOПа№ШіМРтЎЈ

ЎЎЎЎЦЬЛДСлРРјМРшОВәНҝӘХ№БЛ300ТЪФӘөД28МмХэ»Ш№әЈ¬ІЩЧчБҝҪПЦЬ¶юЛхјх20ТЪФӘЈ¬ө«АыВКјМРшіЦЖҪУЪ2.75%ЎЈЦБҙЛЈ¬ұҫЦЬ№«ҝӘКРіЎКөПЦҫ»»ШБэ570ТЪФӘЎЈҫЎ№ЬХвҙҙПВБЛ3ФВ·ЭөҘЦЬҫ»»ШБэБҝөДЧоёЯЛ®ЖҪЈ¬ө«ұҫФВХыМеҫ»»ШБэБҝИФҪПОВәНЎЈ»Ш№ЛҪсДкТ»јҫ¶ИЈ¬ЛдИ»№«ҝӘКРіЎГҝФВҫщКөПЦҫ»»ШБэЈ¬ө«ҫ»»ШБэБҝЦрФВөЭјхЎЈ

ЎЎЎЎ»ҰЧЫЦё3ФВ·Эҙуөш5.45%Ј¬ОӘ2012Дк8ФВТФАҙөҘФВЧоҙуөш·щЈ¬Ҫ«1ФВ·ЭҙҙФмөДЙэ·щИ«ІҝНМКЙЎЈұҫЦЬЦЬKПЯКХіціӨТхПЯЈ¬ҙуөш3.94%Ј¬ЦЬKПЯҫщПЯПөНіҙҰУЪҪ»»гЧҙМ¬Ј¬іКПЦЦРЖЪИхКЖёсҫЦЎЈ

ЎЎЎЎПВЦЬЗчКЖ ҝҙҝХ

ЎЎЎЎЦРПЯЗчКЖ ҝҙ¶а

ЎЎЎЎПВЦЬЗшјд 2150-2250

ЎЎЎЎПВЦЬИИөг ёЦМъ№Й

ЎЎЎЎПВЦЬҪ№өг өШІъөчҝШХюІЯПёФт

РВАЛЙщГчЈәҙЛПыПўПөЧӘФШЧФРВАЛәПЧчГҪМеЈ¬РВАЛНшөЗФШҙЛОДіцУЪҙ«өЭёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыөг»тЦӨКөЖдГиКцЎЈОДХВДЪИЭҪц№©ІОҝјЈ¬І»№№іЙН¶ЧКҪЁТйЎЈН¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈҪшИлЎҫРВАЛІЖҫӯ№Й°ЙЎҝМЦВЫ

Па№ШРВОЕ

ҝҙ№эұҫОДөДИЛ»№ҝҙ№э

- НшВЮЧоРВұ¬өгЈәәУР·№«Йз

- НжұйәЈБҝІвКФЈәОТ°®Ів

- °лјЫҝӘ·ҝЈәҪсТ№ҫЖөкМШјЫ

- Х¬ДРІ»јЕДҜЈәГАЕ®МмМмҝҙ

- ЦЗБҰҙуМфХҪЈәј«ДСУОП·

- °®ЙэС§ЈәГс№ъҪМУэОҜФұ»б

- НжЧӘ¶юИЛКАҪзЈәЦёјвЗйөч

- ёЯІгМфХҪЈәРЎГаСтПВВҘМЭ

- ҙпИЛЧЁКфЈәҝЪҙь№әОп

- КЦ»ъЗбЛЙ№әЈәЦ©ЦлөзУ°Жұ

- КЦ»ъҝҙГьАнЈәКЦПаҙуКҰ

- ФЩІ»өГЙӘҫНАПБЛЈәҙ©°Й

- јӨБТ¶Фҝ№ЈәЗ·ійНГ

- ЦЗУВҙі№ШЈәОтҝХҫИОТ

- Д㶮өДЈәУЮИЛҪЪ¶сёг

- ІвСй°ЧДҝіМ¶ИЈәФД¶БҝХЖш

- Ж¶А§¶щНҜНјКйЖҜБчПдПоДҝ

- ёЈМШЖыіө»·ұЈҪұ

- С©МъБъ¶щНҜ»·ұЈҪМУэПоДҝ

- ВуөұАН°®РДНҜАЦИХ

- Е®НҜИЁТжұЈ»ӨИ«ЗтРР¶Ҝ

- 2012БӘПлҪшИЎ°а

- ұјіЫЧФИ»ұЈ»ӨПоДҝ

- јСДЬПЈНыРЎС§Й«ІКҪМКТ

- ҝЁ·тПЈНыіш·ҝ

- ёЯЕаЦъБҰ¶щ»щ»бПыЖ¶РР¶Ҝ

- ҝЙҝЪҝЙАЦЦР№ъҝЙіЦРш·ўХ№

- АцҪӯАПҫэЙҪЙъМ¬»·ұЈПоДҝ

- №ШЧўІРјІИЛҫНТө№«ТжПоДҝ

- 2012ЗҝЙъЦҫФёХЯФВ

- ёҫ»щ»бДёЗЧ°ьУК»о¶Ҝ

- 2013ЙПәЈіөХ№4ФВҝӘД»

- Ў¶ГО»ГОчУОЎ·РВҙәЛЩЕдәм°ь

- Ў¶КШ»ӨЦ®ҪЈЎ·РВАЛМШИЁҝЁ

- Ў¶Д§УтЎ·ЕҜ¶¬Ц®БөМШИЁҝЁ

- Ў¶ГОИэ№ъЎ·РВАЛЧЁКфҝЁ

- Ў¶ОчУО3Ў·РВАЛМШИЁҝЁ

- Ў¶ОКөАЎ·ҪрЙЯҝсОиАс°ь

- Ў¶БъЦ®№ИЎ·ЙіБъәЖҪЩАс°ь

- Ў¶·ьД§ХЯЎ·РВАЛҙәАцҝЁ

- Ў¶ЦпПЙ2Ў·РВАЛјӘПйҝЁ

- Ў¶»ӯЖӨIIЎ·РВАЛЙсВ№ҝЁ

- Ў¶РюОд-СӘөОЧУЎ·РВАЛ¶АПнАс°ь

- Ў¶ЙсөсПАВВЎ·әШЛк°жМШИЁҝЁ

- ҪЗЙ«°зСЭАаРВКЦҝЁ

- Йд»чАаУОП·РВКЦҝЁ

- ¶ҜЧчАаУОП·РВКЦҝЁ

- ІЯВФАаУОП·РВКЦҝЁ