地产调控诱发恐慌大跌 专家指遭过度解读

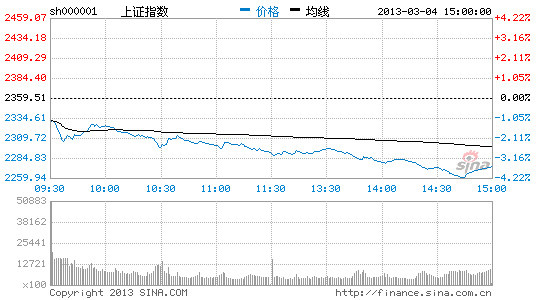

昨日,A股恐慌性大跌,沪综指跌幅一度接近百点,报收2273.40点,下跌3.65%。地产股集中的深成指跌幅更甚,达5.29%。针对大盘突如其来的下跌,本报记者采访了多位证券界专家。他们普遍认为,昨日A股回调压力集中释放,主要原因在于房地产调控“国五条”的出台及上周央行9100亿净回笼等信息遭市场过度解读,从而引发了A股的恐慌性下跌。从相关政策实质影响来看,市场对所谓利空有点反应过度。

⊙记者 浦泓毅

“国五条”细则利在长远 短期影响有限

有专家认为,“国五条”实施细则的出台,是继“国五条”之后,更鲜明地传达出了政府支持自住需求、抑制投机投资性购房和抑制房价上涨过快的态度和决心。昨日地产板块整体大跌逾8.38%,沪深两市包括“招保万金”在内的数十只地产板块个股跌停,并同时牵连水泥、建材等上游行业板块大跌。上周发布的调控措施被市场人士认为是导致房地产产业链集体大跌的直接原因。

但从具体措施来看,调控政策焦点集中在严格按照差价的20%标准征收二手房交易中的个人所得税,短期内对于二手房市场抑制作用明显,而对于开发商及上游产业影响极为有限,也不会对投资增速造成过大影响。

海通证券副总裁李迅雷[微博]表示,“国五条”主要旨在通过增加二手房交易成本,抑制房地产投机需求。随着调控的有序深入,房地产市场交易将趋于平淡,而在其中活跃的资金也将被逐渐挤出寻找新的出路。

“从海外成熟市场的情况来看,居民投资性资产主要投向基金、股票、债券等金融市场品种。可以预见,国内投资者资金配置重心未来或许将从房地产向金融市场转移,对于股市属于长期利好。而房地产调控措施的逐步推出将加速居民资产的合理配置。”李迅雷[微博]说。

李迅雷同时指出,市场出现恐慌情绪一大原因在于预期不明确,随着未来地方政府调控细则的不断出台,以及房产税等重要政策方向的明确,市场对于房地产调控的盲目恐慌也将有所缓解。

著名财经人士李大霄[微博]也认为,“这次地产调控政策本质上是以稳定为主,过度恐慌不太可取”。从政策内容来看,这次调控主要针对投机性的二手房市场,而对于以刚性需求为主的新房市场影响有限,甚至反而还有一定的刺激作用,长期来看,房地产上市公司反倒受益于此,甚至有人认为这一细则是政府给开发商的一个大红包。

兴业证券首席策略分析师张忆东认为,首先,经济复苏作为本轮行情主线并未改变。地产新政超预期而引发市场对复苏的担忧,周一地产产业链遭遇恐慌性抛售,连累股市大跌。但是经济复苏大格局今年上半年至少不会改变。因为,此轮调控有别于2010年“国十条”,当前并非房价全面上涨,政策更着眼调控预期、限购政策细化以及“不同区域”差异化,更注重二手市场,未来2、3个月地产开发投资不会明显减速。其次,新一届政府将推动新城镇化建设,释放改革红利。后续方面,基建投资以及经济结构调整所受益的产业投资都有望加快,而金融创新,特别是资产证券化,将推动资本市场和经济发展形成双赢。第三,基于库存周期的见底回升,以及产能投放高峰过去,今年上市公司营业收入和毛利率双双改善,有望推动盈利增长16%。第四,以银行为代表的蓝筹股经过调整之后,投资的吸引力进一步提升。总之,上半年,地产投资不会出现大幅下调,经济维持弱复苏格局,通胀压力不大,资金价格上行压力小,中期行情还难言结束,因此,不必过于恐慌,反而应该逢底积极寻找机会。

央行正回购并非“紧”信号

央行上周净回笼流动性9100亿元,也使市场对于流动性收紧忧心忡忡。央行2月21日以利率招标方式开展了总计200亿元的正回购操作;春节前最后一周,央行先后投放了4500亿元、4100亿元逆回购,均于2月22日这周到期,由此形成了8600亿元的自然回笼。2月19日,央行时隔8个月首次推出正回购操作,规模300亿元,加上2月21日的200亿元正回购,2月22日这周的资金净回笼达到9100亿元,再创历史新高。对此,中欧陆家嘴金融研究院执行副院长刘胜军[微博]表示,央行此举则旨在对冲1月信贷过快增长,是对通胀压力的提前反应,并不会导致市场流动性偏紧。

“1月国内信贷增速较去年同比翻倍,央行对于过热迹象的及时发现和处置应当被视为利好。不然等到通胀数据实况再加以调节,就为时已晚了。”刘胜军说。

申银万国[微博]首席宏观分析师李慧勇表示,市场对9100亿元回笼资金的担忧显然是过度担心、过度解读政策的结果。首先,一个政策改变不了整个宏观经济弱复苏的格局;其次,央行“春节前投放,春节后回笼”流动性是惯常做法,重启正回购仅仅是节后正常的流动性管理,而不是政策紧缩的开始,理性地说,释放的是“稳”而不是“紧”的货币政策信号;第三,市场经历本次调整,将更有利于未来的长期健康发展和理性投资。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论