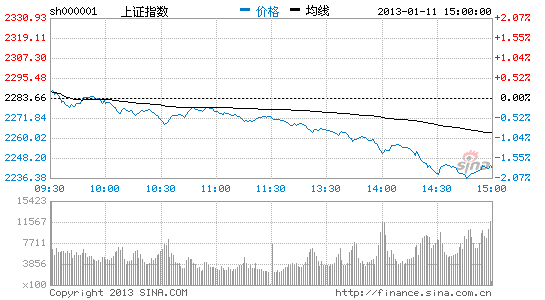

ЗыЮАЃК2013Ш§МОЖШAЙЩЛђгаЗДЕЏЛњЛс

ЁЁЁЁаТРЫВЦОбЖ ЛЊЬЉжЄШЏгк1дТ12ШедкФЯОЉОйАьЁАЛЊЬЉжЄШЏ2013ФъзЯН№РэВЦаТФъЭЖзЪТлЬГЁБЁЃЛсвщОЭ2013ФъКъЙлОМУаЮЪЦЁЂаавЕЭЖзЪВпТдгызЪВњХфжУНЈвщЕШвщЬтНјаабаЬжЁЃЛЊЬЉжЄШЏВпТдбаОПдБЗыЮАШЯЮЊЗДЕЏааЧщдкЮДРДСНдТФкШдНЋбгајЃЌНсЙЙадЛњЛсЮЊжїЁЃПМТЧВњФмЪЭЗХИпЗхЪБМфЃЌШ§МОЖШЛђгаЗДЕЏЛњЛсЁЃ

ЁЁЁЁБЈИцеЊвЊ

ЁЁЁЁвЛМОЖШгЩгкОМУЪ§ОнЕФКУзЊЃЌдВФСЯВЙПтДцНЋЭЦЖЏжмЦкаавЕЕФЗДЕЏЃЌЕЋЪЧ12дТЗнЪаГЁДѓЗљЗДЕЏЕФБГОАЯТЃЌзЪН№ГЗГіЯћЗбзЊеНжмЦкЃЌЪЙЕУжмЦкЙЩЕФЗДЕЏИпЖШГЌГідЄЦкЃЌвВЪЙЕУдЯШЕФЙРжЕгХЪЦзЊШѕЁЃ

ЁЁЁЁЕБЧАЪБЕуРДПДЃЌЫФМОЖШОМУЪ§ОнЫфШЛЭЌБШГжајИФЩЦЃЌЕЋЛЗБШдіЫйВЂУЛгаГЌГіМОНкадвђЫиЃЌ1-2дТЗнОМУЪ§ОнНЋМЏжадк3дТЗнЙЋВМЃЌЮДРДЖЬЦкЕФЪ§ОнецПеЦкНЋдіМгЪаГЁЕФВЉоФГЩЗжЃЌвђДЫЮвУЧНЈвщЛиЙщОљКтХфжУЃЌЖЬЦкПДКУЯћЗбЁЂПЦММЙЩЕФНзЖЮадГЌЖюЪевцЃЌжиЕуЙизЂФъБЈИпЫЭзЊЕФЕчзгЃЌЯњСПГжајЛиЩ§ЕФЦћГЕЁЂМвЕчЃЌжмЦкЙЩжаЙизЂЯњСПКЭРћШѓЧїЪЦЭЌВНЛиЩ§ЕФИжЬњЁЃ

ЁЁЁЁAЙЩЪаГЁЃК

ЁЁЁЁОМУашЧѓФбГЌдЄЦкЃЌШЅИмИЫМгДѓзЪН№бЙСІЃЌЛиТфЧїЪЦУЛгаИФБфЁЃЗДЕЏааЧщдкЮДРДСНдТФкШдНЋбгајЃЌНсЙЙадЛњЛсЮЊжїЁЃПМТЧВњФмЪЭЗХИпЗхЪБМфЃЌШ§МОЖШЛђгаЗДЕЏЛњЛсЁЃ

ЁЁЁЁаавЕжїЯпЃК

ЁЁЁЁЪеШыЗжХфеўВпдЄЦкЁЂашЧѓЦѓЮШЁЂЙРжЕЧаЛЛЃКЕиВњЁЂЦћГЕЁЂМвЕч

ЁЁЁЁзЪдДМлИёИФИяДпЛЏЁЂШ§МОБЈвЕМЈКУзЊЁЂВњФмЙЉИјНЯЩйЃКЕчСІ

ЁЁЁЁГЩГЄЙЩЃКвНвЉ

аТРЫЩљУїЃКаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃНјШыЁОаТРЫВЦОЙЩАЩЁПЬжТл

ЯрЙизЈЬт

ВТФуЯВЛЖ

- ОЋВЪВЛДэЙ§ЃКБЉЗчгАвє

- ЪЕЪБзЗзйРћЦїЃККУгбЖЈЮЛ

- зіетИіЪЁЧЎГБШЫЃКЬьЬьаа

- ШУееЦЌИќКУЭц:ФЇЗЈЯрЛњ

- ішгуОШЪР:еНЖЗАЩАТФсЖћ

- iosЭъУРвЦжВЃКЧрЭмЯШЩњ

- УШУШПЩАЎЖРЬиЃКЕиРЮХРаа

- ПЦЛУЗчИёЃКжГУёЕиЧхЩЈЖг

- ЫВМфДСжааІЕу:ФкКЖЮзг

- ШУееЦЌЖЏЦ№РД:УРЭМGIF

- ХіГіЕФРжШЄЃКХіХіРж

- зЗОчПДДѓЦЌЃКИпЧхгАЪг

- ЪгОѕЯЕИёЖЗЃКСњжЎЭХЖг

- ШЋаТаЁТжГЕгЮЯЗ:аЁТжГЕ

- ОЂБЌДђНЉЪЌЃКФЉШеЬгЭі

- ОЊЯеДЬМЄЃКЗЩгугЂал

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЖЋЗНЙЪЪТЁЗаТРЫЬиШЈПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖФЇгђЁЗХЏЖЌжЎСЕЬиШЈПЈ

- ЁЖЯРПЭЮоЫЋЁЗЪзВтКиЫъРёАќ

- ЁЖЛЦвзШКЯРДЋ2ЁЗВЛЩОЕЕВтЪдТы

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖСњжЎЙШЁЗКУGгбРёАќ

- ЁЖГіЗЂOLЁЗзЈЪєЬиШЈРёАќ

- ЁЖЕЖНЃаІЁЗФкВтЬЋМЋПЈ

- ЁЖДѓЛФДЋЦцЁЗаТРЫзЈЪєРёАќ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ