ИїЯюжИБъМЏЬхзЊЧП Л§МЋВМОжЗДЕЏааЧщ

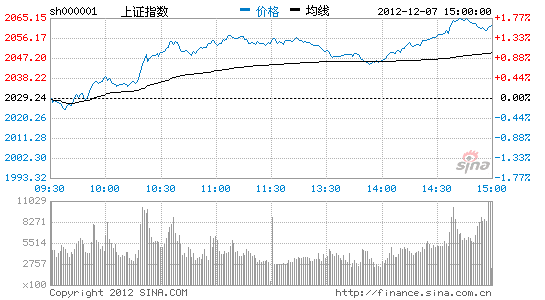

ЁЁЁЁЩЯжмЕквЛИіНЛвзШеЃЌЩюЪмЫмЛЏМСЕФИКУцГхЛїЃЌЖржЛАзОЦЙЩЕјЭЃЃЌСНЪаМгЫйЯТЕјЁЃжмЖўЩЯжЄжИЪ§дйЖШДДГіаТЕЭЃЌДЅМА1949ЕуКѓЃЌСНЪаЦѓЮШЛиЩ§ЁЃЦфКѓЪаГЁЮЌГжзХЗХСПЩЯеЧЕФИёОжЃЌШЋжмЪеГівЛИљОУЮЅЕФДѓбєЯпЁЃЩЯжЄжИЪ§Ъедк2061.79ЕуЃЌвЛжмеЧЗљ4.12%ЃЛЩюГЩжИЪедк8189.68ЕуЃЌвЛжмеЧЗљ3.62%ЃЛжааЁАхжИЪ§Ъегк3826.26ЕуЃЌжмеЧЗљ4.03%ЃЛДДвЕАхжИЪегк637.49ЕуЃЌвЛжмеЧЗљ5.06%ЁЃГЩНЛУїЯдЛюдОЃЌЩЯКЃЪаГЁШеОљГЩНЛСПЮЊ600вкдЊзѓгвЃЌНЯЧАвЛжмЕФШеОљ300вкдЊЬсЩ§вЛБЖЁЃ

ЁЁЁЁЯћЯЂУцЩЯЃЌжаЙВжабыеўжЮОж12дТ4ШеейПЊЛсвщЃЌЩѓвщжабыеўжЮОжЙигкИФНјЙЄзїзїЗчЁЂУмЧаСЊЯЕШКжкЕФАЫЯюЙцЖЈЃЌЗжЮібаОП2013ФъОМУЙЄзїЁЃЛсвщЬсГіЃЌвЊБЃГжКъЙлОМУеўВпЕФСЌајадКЭЮШЖЈадЃЌзХСІЬсИпеыЖдадКЭгааЇадЃЌЪЪЪБЪЪЖШНјаадЄЕїЮЂЕїЃЌМгЧПеўВпаЕїХфКЯЁЃвЊЛ§МЋЮШЭзЭЦНјГЧеђЛЏЃЌдіЧПГЧеђзлКЯГадиФмСІЃЌЬсИпЭСЕиНкдММЏдМРћгУЫЎЦНЃЌгаађЭЦНјХЉвЕзЊвЦШЫПкЪаУёЛЏЁЃдкЩЯЪіЯћЯЂЕФгАЯьЯТЃЌГЧеђЛЏИХФюЯрЙиИіЙЩДѓЗљЩЯеЧЁЃ

ЁЁЁЁДгЧїЪЦЩЯПДЃЌЩЯжЄжИЪ§ЩЯЩ§жСжїСІВЈЖЮжаЯпЩЯЗНЃЌВЂеОЩЯЖрПеЯпЃЌгкЩЯжмЮхЗЂГіСЫТђШыаХКХЁЃ

ЁЁЁЁИїЯюСПЛЏжИБъЃКжїСІзЪН№жИБъ(ZLZJ)дкЩЯжмНсЪјСЫГЄДяНќвЛИідТЕФОЛСїГіЃЌПЊЪМзЊЮЊОЛСїШыЃЌЩЯжмЮхОЛСїШыЗљЖШДІгкФъФкНЯИпЕФЫЎЦНЁЃЪаГЁПэЖШЕФЖЬЦкжИБъ(KDS)КЭГЄЦкжИБъ(KDL)ЩЯжмГіЯжЗДЕЏЃЌРыПЊСЫТЬЩЋАВШЋЧјгђЁЃЪаГЁЙуЖШЕФЖЬЦкжИБъ(GDS)ДѓЗљЗДЕЏРыПЊСЫТЬЩЋАВШЋЧјгђЃЌГЄЦкжИБъ(GDL)ШддкТЬЩЋЧјгђФкЩаЮоУїЯдЧїЪЦЁЃжїСІНјГіжИБъжаЕФжїСІЖЏЯђЯп(DXX)ЬјЩ§жСжїСІГЩБОЯп(CBX)ЩЯЗНдЫааЃЌЖЏЯђЯпКЭГЩБОЯпжЎМфЕФОрРыГжајРДѓЃЌзіЖрЕФСІСПдіЧПЁЃ

ЁЁЁЁзлКЯРДПДЃЌжїСІВЈЖЮЁЂжїСІНјГіжИБъЯШКѓЗЂГіСЫТђШыаХКХЃЌжїСІзЪН№вВХЄзЊСЫОЛСїГіЕФИёОжЃЛЪаГЁПэЖШКЭЪаГЁЙуЖШРыПЊТЬЩЋЧјгђзпЧПЁЃЩЯЪіЮхЯюжИБъЖМГіЯжСЫГЌЕјКѓЧПЪЦЗДЕЏЕФЧїЪЦЃЌЪаГЁЖЬЦкНјвЛВНе№ЕДЪНЩЯЩ§ЕФИХТЪНЯДѓЃЌЭЖзЪепПЩЛ§МЋАбЮеЗДЕЏааЧщЁЃ

ЁЁЁЁжЄШЏаавЕБэЯжЧРбл

ЁЁЁЁЯТБэСаГіСЫаавЕСІЕРХХУћ80ЗжвдЩЯЕФИїИіаавЕЁЃЦфжаЃЌЬњТЗНЈЩшЁЂХЉвЕЛњаЕЁЂСжвЕЁЂЕиВњЁЂЦћГЕЁЂвјаавЕЕШБэЯжНЯКУЁЃЪмЫмЛЏМСЪТМўЕФгАЯьЃЌОЦРраавЕБОжмБэЯжНЯЮЊВвСвЃЌЦфаавЕСІЕРНіЮЊ7ЗжЃЌНЯЩЯжмЯТНЕДя46ЗжЁЃЖјЪмвцгкНќЦкЙмРэВуЧПЕїГЧеђЛЏЗЂеЙЕФгАЯьЃЌЫЎФрЁЂНЈВФЁЂзАаоЕШаавЕМЬајзпЧПЃЌаавЕСІЕРЗжБ№БЈ96ЁЂ87ЁЂ85ЗжЁЃжЕЕУзЂвтЕФЪЧЃЌжЄШЏаавЕБэЯжНЯЮЊЧРблЃЌаавЕСІЕРНЯЩЯжмЩЯЩ§20ЗжЃЌДяЕН84ЗжЁЃШєКѓЦкЗДЕЏааЧщФмНјвЛВНЩюЛЏЃЌжЄШЏаавЕзпЪЦНЋЮЌГжРжЙлЁЃ (жаЩНжЄШЏ)

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

НјШыЁОаТРЫВЦОЙЩАЩЁПЬжТл

ВТФуЯВЛЖ

- ЁОаТЮХЁП 2012ФъЕквЛГЁбЉ

- ФЯОЉЧЙЛїАИЛђгыЖЗЦјЮоЙи

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ЙиСшНёШеЯВЕУзг

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП зЊЩэОЭЭќМЧЕФЫ§

- УПШевЛПЬжгаоИДЩэаЭФаШЫАя

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- жаЙиДхОЋгЂЗПХЋЕФПВПРжЎТЗ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЩёЮфЁЗУШГшМЊЯщПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖРшУїжЎЙтЁЗФЇЗЈЬьЪЙПЈ

- ЁЖОХвѕецОЁЗЛЊЩНТлНЃПЈ

- ЁЖТхЦцгЂалДЋЁЗзъЪЏПЈ

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖСњжЎЙШЁЗКУGгбРёАќ

- ЁЖОЂЮшЬУЁЗГЌМЖУїаЧРёАќ

- ЁЖЕЖНЃаІЁЗФкВтЬЋМЋПЈ

- ЁЖNBA2KOLЁЗЖЅМтаТауПЈ

- ЁЖжяЯЩ2ЁЗжаЙњгЂалПЈ

- ЁЖеНЕиЗчдЦOLЁЗеНЕиЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ