中国证券报:股票供求失衡压低A股估值

记者 曹阳

股票供求失衡压低A股估值

如果将股票视为一种商品,那么其价格高低的最直接决定因素即是股票供应量的大小与可用于购入股票资金总量的大小。近期,沪综指持续探底,其中一个非常重要的原因是股票供求关系的严重失衡。

一方面,从股票供给角度来看,尽管新股发行仍未重启,但隐性的扩容风险仍不容忽视。兴业证券首席策略分析师张忆东指出,去年11、12月增发的股票将在今年11、12月解禁,11月全月解禁金额为153.81亿元,而12月解禁金额环比将上升88.48%,达到289.9亿元。张忆东认为,这对于当前成交低迷的市场构成了重要威胁。此外,此前10月份创业板解禁潮的推后亦大幅增加了年底股票供应量。必须指出的是,参与上市公司定向增发的主要为机构资金而非产业资本,而该类资金在退出窗口开启后套现的欲望较为强烈,加之IPO的重启将事成必然,年底股票供给量将呈现脉冲式的放大。

另一方面,考虑到银行普遍存在季末揽储的行为,以及在现金流普遍较为紧张的情况下上市公司年底结账的需求较为迫切,市场的流动性在年底将较为紧张。此外,城投债年底将迎来到期高峰,12月城投债到期总额为223亿元,2013年1月到期额为127亿元,这将增加年末资金压力。因此,年底股票供求关系的严重失衡将对A股估值产生系统性的压制,尽管当前A股整体估值水平较低,但显然资金环境并不利于估值水平的回升。

经济数据改善或源于低基数

尽管近期公布的种种数据均显示我国宏观经济正在企稳,但作为经济晴雨表的股市却屡创新低,股价走势看似与基本面背离。不过,有分析指出,近期宏观经济数据的回暖主要源于去年同期的低基数效应。

申银万国[微博]证券首席策略分析师凌鹏指出,9月份出口数据从8月份的2.7%大幅反弹至9.9%,很大程度上和2011年9月份出口大幅减少、基数较低有关;同样,2011年9月份由于银监会打击同业代付等业务,导致当月M2大幅减少,环比增速仅为-2.3%,造成了低基数和2012年9月M2的反弹。而从工业生产的情况来看,去年三四季度也是基数较低的时期。

因此,如果数据的回暖更多是基于去年同期的低基数效应,那么数据将很难出现持续改善,这恐怕也是A股投资者对于经济数据的企稳更多采取观望态度的原因。

需要注意的是,年底工业生产和基础设施建设将步入季节性的淡季,对于工业产品的需求很有可能再度降低。因此,近两个月工业生产数据能否继续反弹需持续关注,而一旦工业数据再度回落,那么对经济的企稳预期将再度遭受质疑。

估值仍存在结构性泡沫

A股整体估值处于历史底部不假,但这种数据更多是建立在大市值的银行、石油石化上市公司估值处于绝对低位的基础之上,对动辄30倍左右的中小市值品种而言,其估值的泡沫不应掩盖在整体估值水平较低的平均数之下。

根据wind统计,目前沪深300成分股整体市盈率(TTM法,下同)为9.20倍,上证综指市盈率为10.97倍,与之相对应的是,中小板整体估值水平为22.81倍,而创业板整体估值水平为28.26倍。可见,即便是在创业板指数逼近历史低点的情况下,其估值水平仍然高高在上。而这种估值的高企显然需要通过业绩的高速增长来消化,问题是,中小市值股票在2012年能够实现高成长的可能性有多大?根据统计,三季度创业板股票业绩同比负增长为5.55%,而沪深300则同比增长1.87%,创业板公司在业绩上毫无优势可言。而考虑到券商分析师给予中小板和创业板上市公司的盈利预期仍然较高,而对周期性上市公司盈利持续调低,可以认为,在权重蓝筹股估值水平基本能够反映其盈利下降的情况下,中小市值上市公司仍未真正经受“估值杀”。更不必说横向来看,A股中创业板上市公司估值较港股以及美国纳斯达克[微博]市场的显著溢价,而在美股中,纳斯达克指数估值是要低于标普500指数的。

可见,尽管A股整体估值水平已与国际接轨,甚至低于成熟市场,但据此判断A股估值泡沫已排尽确实存在以偏概全之嫌。由于场外资金入场意愿不强,低估值的蓝筹股或许缺乏股价涨升的推动力,但其下行空间已经十分有限;而对部分估值水平较高的中小市值品种而言,一旦未来场内资金出现恐慌性抛盘,那么中小市值股票将经受最为惨烈的杀跌以实现价值的回归,其中业绩增长相对稳定的品种或难逃“错杀”。

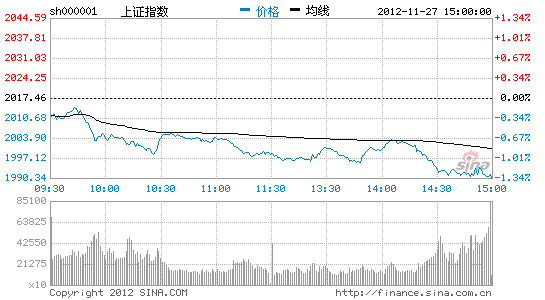

11月27日,沪综指2000点关口终告失守。11月以来,沪综指3次盘中跌破2000点,前两次沪综指均在盘中实现反抽,收盘高于2000点,但昨日沪综指未能“先破后立”,收盘报于1991.17点,创出近46个月以来收盘新低。

沪指重回“1”时代伴随着成交量的持续低迷,昨日沪市成交金额仍维持在400亿元下方,显示场外资金并无意在此点位大举入场抄底。事实上,资金在2000点附近的谨慎存在着必要的考虑。有分析指出,宏观经济反弹力度有限、股市资金供求关系紧张、估值仍存在结构性泡沫以及A股呈现被边缘化迹象等因素的存在是2000点失守的主要原因。

A股面临“被边缘化”风险

近期A股成交量始终维持在地量水平,沪市单日成交金额已连续10个交易日维持在400亿元下方,地量频现的背后却是地价的迟迟未现。或许相较于2008年上半年最低200多亿元的成交金额,不足400亿元的成交额并未显示出A股所遭受的“冷遇”,但考虑到2008年10月时A股总流通市值仅为36882亿元,而当前则为156111亿元,四年中A股流通市值增长了逾3倍;2008年10月M1存量为157194亿元,而2012年10月M1存量为293312亿元,在A股流通市值增长了超过3倍、存量货币接近翻番的情况下,沪市单日成交金额却仍维持在400亿元下方,A股被资金“边缘化”的趋势十分明显。

张忆东认为,当前A股市场最怕的不是短期的涨跌,而是在社会存量财富再配置中被边缘化,这才是中国A股未来面临的最大风险。从资本市场最重要的融资功能来看,近年来中国整个金融体系的发展战略在于提高直接融资比例,债券市场获得了空前发展,同时由于银行表外业务的兴起,影子银行信托业发展异军突起,而A股在全社会中的融资比例则在不断下移。

分析人士认为,A股如果想避免“被边缘化”,需要在制度改革上取得更大的突破,重融资、轻回报的市场结构亟待改善,只要未来资本市场具备了产业资本并购的普遍性意义、蓝筹股提供给投资者稳定的投资回报,作为目前信息披露机制最为完善、相较于其他资本市场更为规范和易于管理的资本市场,A股才有条件避免“被边缘化”。

对一般投资者而言,在当前位置不妨看淡2000点指数的得失,从更深层级来反思自身的投资理念,是否这个市场真的缺乏理性,还是我们自身的非理性将A股变成了“博弈市”?只有当投资者真正开始相信并挖掘价值、摒弃垃圾时,A股中的真金白银才会熠熠发光。若总是“好了伤疤忘了疼”,在一轮又一轮题材和概念的炒作中消耗资金,A股或就真的到了“不破不立”的时候。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论