本周策略:汇改引关注 机构观点再度分化

上周两个交易日,大盘均出现下跌,其中上证指数两天下跌2.21%,沪深300指数下跌2.27%。上证50指数跌幅最小,只下跌0.65%;而创业板指数跌幅最大,下跌10.86%;中小板指数也下跌了6.47%。周四,沪深两市小幅高开,银行,地产等指标股企稳,而节前表现突出的创业板出现获利回吐,发改委下发了《药品价格管理办法(征求意见稿)》并与卫生部出台政策抑制药价虚高,医药板块大幅下跌,多只个股接近跌停。周五,沪深两市继续缩量振荡整理,盘中地产和金融股曾带领大盘轻微反弹,但中小盘股下跌明显,拖累股指又一路向下,下午出现放量下跌。

行业方面,银行板块表现稳定,并带动地产保险证券整个金融板块表现相对较好。医药板块出现整体大跌,上周表现最差。发改委下发了《药品价格管理办法(征求意见稿)》,对出厂毛利、流通加价以及零售价格做了详细的规定,如果实施将限制药品经营空间,并且发改委已启动新进医保目录药品核价工作,对企业在医保目录公布前后的涨价行为将从严核查,这影响了投资人的情绪并给整个医药板块基本面带来了风险。之前医药股整体走势强于大盘,目前板块整体市盈率也处于相对高点,因此本身也存在调整的压力,这也可能是大跌的原因之一。另外,软件及服务,电气设备,电子元器件等行业表现较差。

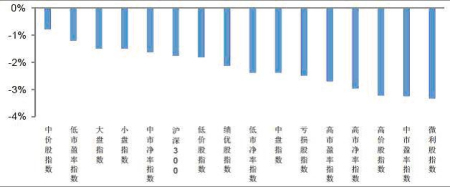

从风格指数上看,上周中小板、创业板跌幅较大,其中创业板指下跌10.86%,中小板综指下跌6.47%,成为市场下跌的主力,而大盘指数跌1.16%,上证50指数跌0.65%,而且低市盈率跌幅较小为0.71%,高市盈率跌幅较大。从风格指数变化看,市场出现了由抛弃中小盘、创业板向具有估值优势的大盘股转换的迹象。

风格指数前两周涨跌幅

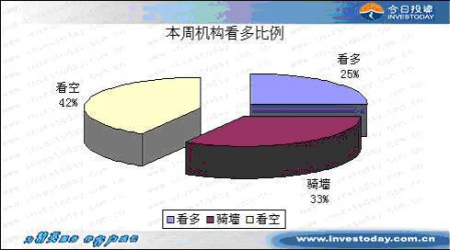

汇改再引关注 机构观点分化

据今日投资在线分析师对研究机构出的本周投资策略进行了统计。统计结果显示,目前有13机构对本周市场进行了预期,较前一周减少2家。其中3家机构看好本周A股市场,较前一周增加1家。国联证券认为,从市场大趋势出发,弱市震荡中略有反弹的局面不会改变,主要原因仍在于宏观调控“观察期”时,市场有一定表现的空间。但流动性支撑的脆弱决定了风格和板块的轮动将会是迅速和多变的。6月以来创业板大幅度上涨,引领中小盘股一轮较强势的行情。而当前在农行上市,银行等大盘股维稳的要求下,资金有转移迹象。可以在农行上市前后关注这种资金转移带来的风格表现,但成长股的投资仍是全年最重要的主题。中信证券则指出,上周行业涨跌结构明显变化,银行、保险、地产等调整时间较长、调整幅度较大的权重板块抗跌,而前期领涨的题材概念股开始领跌市场。这种行业表现格局的变化预示部分周期股面临着阶段性的投资机会。在海外市场逐步走稳、人民币汇改再启、保障房建设加速推进的背景下,建议投资者逐步买入那些估值合理、业绩稳定、调整充分、且未来预期可能好转的周期股。这是下半年市场产生反弹并反转至3000点以上的重要基础。

4家机构对本周行情持谨慎的观点,较前一周减少6家。其中,第一创业证券表示,在逐渐消化房产调控等利空消息后,大盘蓝筹股的动态市盈率已近历史低点,继续下跌空间已经非常小,中小盘股的相对高估值则有一定的回归常态的调整需求。这种结构性调整将会持续小段时间,但是部分成长性好、确定性强的中小盘股仍将会有良好表现的可能,结构性调整会导致整体市场估值下移,之后市场或将会有弱势反弹。招商证券认为,中国经济增长的老模式事实上已经到了极限,未来的经济周期必须依赖经济转型,在看到经济转型成功的迹象显现之前,不要轻言反转,这些迹象包括消费率提升和劳动生产率的提升等。下半年比较确定的是经济增速和盈利增速仍会回落,但市场是继续跌还是止跌反弹,关键就在于宏观政策的变化,如果政策放松,市场将进入筑底反弹过程。

5家机构对本周行情持看空的观点,较前一周增加2家。其中,民族证券认为,以战略新兴产业为代表的中小股票走势的强弱,是A股市场强弱的风向标。一旦以创业板为代表的中小股票出现连续大幅下跌,就离跌破2481点以来的整理平台不远了。6月17、18日,创业板、医药股、智能电网等近期强势板块突然大幅下跌,透视出2481点以来的抵抗性反弹似已结束。最近题材股的大幅补跌,表明跌破2481点已经进入倒计时。这种情况下,投资者应控制仓位不好太重。中金公司也认为,市场将继续震荡寻底,高估值中小盘股可能继续补跌。未来几周之内中国并无重大宏观数据披露,市场将继续维持震荡寻底的走势,前期相对强势、估值较高的中小盘继续补跌的可能性加大,而前期跌幅相对较大的银行、地产等板块有望相对抗跌。目前中小盘相对于大盘股的估值持续在高位徘徊,虽然前期强势的中小盘股或者防御性较强的板块有各种各样的概念支持,但在市场风险需要继续释放的背景下,相对较高的估值成为这些概念股可能继续补跌的理由。

人民币汇率调整对市场影响偏中性

中国人民银行在上周末宣布进一步推进人民币汇率形成机制改革,重新回归至盯住一篮子货币。我们注意到,这次央行的声明,是在美国政府近期放出催促人民币升值的言论1之后,并在G20会议前夕,此举更多是为了减缓来自包括美国在内的其他经济体要求人民币升值的压力。在中国自身劳工成本快速上升以及外需面临不确定性的背景下,中金公司认为这样的表态并不代表人民币将系统性的升值,但将暂时减少贸易摩擦升级的可能性,同时也能增加汇率的灵活性(可升值也可以贬值),总体上对A股市场影响偏中性。当前市场的主要矛盾将是经济及盈利景气的下滑,人民币汇率制度的调整不会给市场带来趋势性的影响。

本周投资机会

在国家对药品价格进行整治的冲击下,前期表现一直强势的医药股出现重挫,这或许将是引发市场对中小盘股的风险收益进行重新定价的导火索。目前大盘蓝筹股估值处于历史低点附近风险并不大,而中小盘股估值仍然居高不下,在市场整体资金面供应紧张的压力下,估值较高、没有业绩支撑的中小盘股积聚了较大风险,投资者应对此保持谨慎。

行业主线:航空、造纸、家电、保险、商业、餐饮旅游

人民币升值受益的主要是航空与造纸,航空美元负债较多,而造纸的成本以境外为主,人民币升值预期直接受益的行业。

《海南国际旅游岛建设发展规划纲要》的获批,尤其是免税店年底运营将带动餐饮旅游的超额收益。

5月份价格指数显示,2010年1月来PPIRM上穿PPI、PPI上穿CPI的基本格局没变,显示当前上游仍优于中下游。不过,从数据的动态变化上看,PPIRM和PPI均出现涨势趋缓、向上乏力,而CPI仍加速上升。未来上游价格指数或将见顶回落,而下游价格指数望加速上升。各行业间毛利划分总体上将由上游偏向下游。

免责声明:本文根据今日投资在线分析师平台的数据进行编辑,不代表今日投资的观点,本篇文章仅供参考,不能做为投资的依据,投资者宜谨慎控制投资风险。

资料来源:今日投资

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。