���ܲ��ԣ��г������� ���������ٶ�����

��������A���߳��˷������飬��Ҫ�Ǹ���ίά�ȣ������ʷ�բ��߹�Ʊ��ƫ�ɻ�������ñ�����������������ȡ���Ҫ��ԭ�����ܵ�����˰���Ƴ�����Ϣ��Ӱ���ƶ��˷��ز��ķ��������Ƿ������ԭ�����ܵ������겻��˰����Ϣ����ʵ�Ĵ��ŵ�Ӱ�졣���ʷ��棬���ź������ݵĽ�һ����ת���г������˱Ƚ��ȶ������Σ����������������������µ������г����������������ơ���ֹ���壬��ָ֤��������300�Ƿ��ֱ�Ϊ2.8%��2.9%�������ճɽ���Ϊ1781��Ԫ�������ܵ�1427��Ԫ�������������ӣ��г��ɽ���Ծ������������

������ҵ���棬�����Ե�ҽҩ��ͨ�Ű�����ͻ������ɫ����ڡ�ϡ������Ĵ����±��ֲ��ס��й�����Դ��������������ʹ����Դ����Ϊ�г��ȵ㣬���⣬�����ںϸ�����صļ���Ӳ�����豸������Ԫ�������Ƿ���ǰ��ý���ٶȱ�������˰�������Ϻ��������գ��Լ���˰�ֹ���������ֵ˰�����й������֪ͨ���ز��������������ԡ����գ�ʯ����Ȼ����������Ȩ�ذ��Ҳ��Ϊ������а�������ܱ���������ҵ��

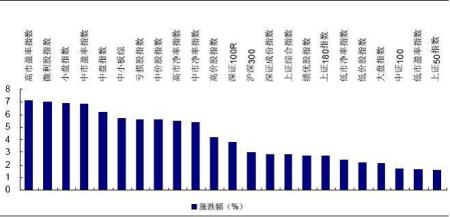

�������ָ����С�̹ɳ��ֳ�����ת��̬�ƣ�ǰ�漸�ܴ��̹ɺ�С�̹ɵ����ΰ屾��û�г��֣�������С�̺���С��ָ��������Ժ�һЩ��

������ͬ���ָ�����ܱ���

�����г������� �������������ٶ�����

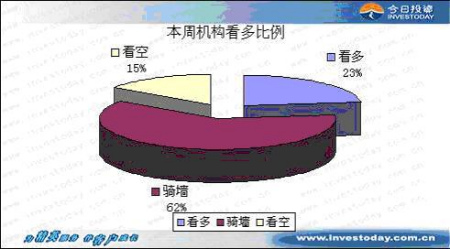

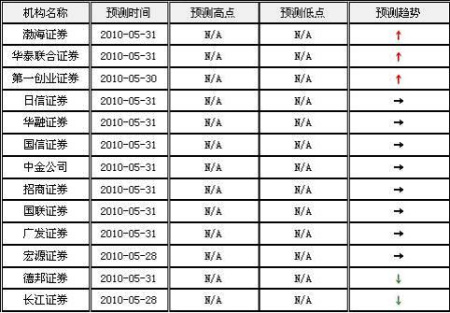

�����ݽ���Ͷ�����߷���ʦ���о��������ı���Ͷ�ʲ��Խ�����ͳ�ơ�ͳ�ƽ����ʾ��Ŀǰ��13�����Ա����г�������Ԥ�ڣ������ܼ���2�ҡ�����3�һ������ñ���A���г��������ܼ���8�ҡ�����֤ȯ��Ϊ�����ھ����������й�˾ҵ��������һ�������з��գ����Ǿ���ǰ���г��Ļص������й�˾��ֵˮƽҲ�������䣬����ҵ�������з���ȴ��Ŀǰ�ĵ�ֵ���������㡣�����Ŀǰ�������£��г����������Է�ת�Ŀ����Բ���Ͷ������ɼ������淴��˳�ƶ�Ϊ�������䷴���߶Ȳ�Ҫ�й�����������һ��ҵ֤ȯ���ʾ���������������ݽ�����Ч���۲��ڣ����ڳ��ִ�����߸ı�����Խ�С���⽫�������һ���Ĵ������ᡣ������������������ڵĵ�����Ϣ�������г������ĸ��ʺܸߡ����⣬��̬���棬4����Ѯ�ز������������������ĵ�������´�Ҳ���ںܴ�ļ����������ܡ�

����8�һ����Ա�������ֽ����Ĺ۵㣬����������4�ҡ����У�����֤ȯ��ʾ��վ��Ŀǰʱ�����ж��г������ų�������̨ά�ȵĴ�ʩ����ũ�����У���ǰ�ڽ������ߵ�Ч�����д��۲죬�����Ƿ��ز��ĵ���Ч����������������ָ�����ȶ������²������С�������ڵĽǶȿ���A�ɳ���һ�����������ơ�����֤ȯ���������ǣ��������������ڲ���������ֵ���ٽ����г��ѽ��������̣����˴����׳��ּ�Ŀ����Բ���ԭ������һ�Ƕ��������߿��Բ��ٽ��������������Է��ɣ�����δ��һ�����Ⱦ������ٳ��ֻ����Ǵ���ʵ����顣������������Ϊ������(�°���)�Ƕȿ����ھ������ٺ�ͨ�Ͷ����ֻ���֮��۵����������˷��ɵĿռ䡢���ṹ��Ч��Ҳ����������ʱ���г����ֽϴ������ڴ���

����2�һ����Ա�������ֿ��յĹ۵㣬����������2�ҡ����У�����֤ȯ��ʾ���Ӷ������������������µ����ڷ���Ҫ���Ѿ��õ���һ���̶ȵ����֡���Ӱ���г����еĻ�������û�г���ʵ�ʸı��ʱ����Ȼ�á����ڷ�����������Ŀǰ�г������У��������Ź�ָ�����У��г����ٵ�ѹ�����ܻ�Խ��Խ��һ��Ԥ�ڲ�û��ʵ�֣��ڹ�ָ���еĹ�������ȻӦ�����ֽ������ʵ����Ͳ�λ���°�֤ȯҲ��Ϊ��Ŀǰ���г��ײ����ֳ��Σ����Ƿ����������������������Ч�Ŵ��г�����һ�ܷ��������ٽϴ�ļ����������г���շ����ٶȼӴ��̶��������ٶ����¿���2600���·��ײ�֧�ŵ�Ҫ���ǵ������г��Ѿ����������Σ�δ���г������Խ��������ƣ���˼���֮��ĵײ���Ȼ��Ҫһ����ʱ������ʵ��

������ֵ�ͷ�����ȡ��������������

��������֤ȯ��Ϊ���ڶ��ڵ���ҵ�����ϣ����������еĵ�ֵ�ͷ�����ȡ�������������塣�����ܵ��ʽ������ϣ���������ҵ�Ѿ����������Եľ������ˣ�����������ҵ�н���һ�����ʽ����롣������ҵѡ���ϣ���������ҽҩ��ũ�����桢�����������Լ����ε�ú̿��������Ͷ���ϣ������еĺ��ϰ�������������������ʽ����룻���½���������ʵ����������˯��֮����Щ�ط��ij���Ҳ������ƽ�����������ڵȴ�ʵ�ʿ������ߵĹ����п��ܻ�ӭ���ڶ��������С���Σ���ǿ��������֧�ֵĽ��ܻ��������Ȼ�߱��ܴ�Ļ��ᡣ

����������Ҫ��ҵ�۵�

�������ز��ֵ�����ʱ����ҹ��ĵ��Ƿ�������⣬����������ȷ�������飬���ҽ��������Ҳࡣ���߲�û��������������������ý�����ڵ������ͱ�����������������Ŵ����沿�ֳ���ȷʵ��͵͵���ɼ���ֵ�þ��裬��ַ�ӳ����ҵ�IJ�ȷ���ԡ�������߷��˱������Ϻ����人�����ȵ�һ���ַ��г��������ձ��2������Թ�Զࣻ��������ıȽ����ԣ������ļ�����Ƚϴ��ٴ�ǿ�����߲�δת������Ҫ�۲�Ͷ�������Լ��۸�ı仯��

��������BDI��BCI�����£��ϰ��ܴ�����ǣ�����4209������ڸߵ�����װ���г�Ŀǰ���ڴ����г���������˾�ͻ����������ѡ�ԭ���˼ۺͳ�Ʒ���˼۱�������䡣�ų�ŷ��ծ��Σ������ĵ��ǣ��жϼ���ӯ�����ڸ��ƹ��̡�������Ϊ�����ܵ�ȫ��Ӱ��������������ҵ��Ͷ����Ҫ��ȫ�����еĴ�ǰ����һ��Ԥ�ں��жϣ�������ŷ��Σ����Ӱ�쵽����Σ�Ŀǰ�����Լ�������һ��ȷ���Ľ��ۡ��������ǻ�������һ���Ĺ۲�͵ȴ���

����ú̿���ܽ������߶�ú̿������������в�ȷ���ԣ�����ǰ����������ʾ����������Ȼǿ����ú�ۼ���ά�ָ�λ������ú̿��������������ֵ�ѽ���ʷƽ��ˮƽ��20%���ң��ɹ�ע���ڽ����Ի����������úҵ�����ɷ�����ɽú����

�����������г��Է��պ�һ��������Ԥ��֮������ǰ�ڵ����ϴ��������Ѿ������ü�ֵ�������ǵ�����������֮ǰ���г�Ԥ�ڵ�ҵ���ͼ��������أ���Χ���뽨�����б���������֮����ͷ��˾���г����ֽ����ַֻ����ڴ���ҵ��֧�ŵ����˻�����ʢ�����ʰ�����˾��

���������¿����»������������ٻ��䵼���������ٷŻ���������ȴ�ٴ�185��ֵ��ղ�����ʷ�¸ߡ����ڸּ۳ɱ����ٻص���������ʯ�ڹ���ƫ����֧���µ�������С�ڸּۡ��ڸּ����dzɱ��Ƿ�������ּۻص��ɱ�����ƫС�ı����£�������ҵ�������ܳɱ���ʴ�ϴ���������������ҵ��ӯ��ˮƽ�Խ�ά�֡�

��������Ŀǰ��ˮ����ҵ��Դ��̵�PE��ֵΪ1.08����������2000��������ֵ��λ(04����ʹﵽ1.03)������ʷ��������ֵ�İ�ȫ����Խϸߡ����ز���������Ϊ�ɽ����ͷ��۵��½����̶�Ӱ��������¿�������������ˮ��������½���Ŀǰ�����ڷ��ز��������ֽΣ��г�Ҳ����Ѱ��̽�Ĺ��̡�

������������Ԥ��vs�����Ļ����棬δ�����ƿ�������Ϊ�������۵�Ԥ���������8-9�²ſ��Ի�û��������֤����ʱ����ҵ��ͳС���������ز����ز���������ҵ��֧����λ�����ó������ڸ߷��۵Ľṹ�Լ�˰�����ó������ڻ������ĸ�����ά�ֿ��á����ó��Ƽ�һ���γ������ó��Ƽ�����������Ϋ������

�����������������ĸ��ݽ���Ͷ�����߷���ʦƽ̨�����ݽ��б༭������������Ͷ�ʵĹ۵㣬��ƪ���½����ο���������ΪͶ�ʵ����ݣ�Ͷ�����˽�������Ͷ�ʷ��ա�

����������Դ������Ͷ��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���