���˲ƾ� > ֤ȯ > ��ָ�ڻ��״ν��� > ����

��ָ�ڻ�������ħ���������

������ָ�ڻ�����ӭ�״ν��� ��ħ�䡱����

����4��16�գ�������Ŀ������300ָ���ڻ����й������ڻ���������ʽ���ƽ��ס�����������ʵ�Ͷ��Ʒ�֣�Ͷ���˻���ѡ���롣Ȼ����ѡ��ע�ľͺ����ˡ���Ϊ��ʹ�������ָ�ڻ�������ֻҪ�������Ʊ�г�����ô��ָ�ڻ����ֻ��г������ĸı�������й���Ͷ����������ء���Ҳ�ǹ�ָ�ڻ������ע��ԭ��

�����ڹ�ָ�ڻ�������Ʊ�г������ָı��У��������������˹�ע��һ�����˵���Ժ�ÿ���µ������������ָ�ڻ����㣬��һ����������µ�����Ϊ�г�������������ù�Ʊ��ͬʱ���չ�ָ�ڻ���Ȼ���ڽ���ʱ��ٽ���Ʊ�������̣��û���300�ڻ��ղֻ�����Ҳ����˵��Ͷ���Ϳ���������ʽ��Ƚ�����ָ�ڻ���֣�Ȼ���ڽ���ʱ�����Ʊ�����߽�����ö�ֻ������������֣������г��Թ�ָ�ڻ�������������롣

������������ħ�䡱����

������ô����������ħ�䡱�Ƿ�ᷢ���أ���֤ͨȯ��Ϊ���ֿ�����������ԭ�������¼��㣺

������һ�������й������ڻ���������ָ�ڻ���Լ������������������к���������������ձ��ָ�����2Сʱ������ƽ���۽��н�����㡣�����ֽ����ƶ��£�Ҫ��������2Сʱ���ֻ�ָ���۸������ܡ���Ȼ��������ħ���ں����г�����һ�����ֵġ�����������Ϊ���������ֻ�����ǰ20���Ӽ۸�ƽ�������Ľ���ۣ����н����涨�Ĺ�ָ�ڻ������������ֻ��г����2��Сʱ����ָ���������ƽ���ۣ�Ҫ��ȥӰ�����ƽ�����Ѷ��Ƿdz��ߡ�

�����ڶ���������Լ�Ѿ��ı䣬�Ʋֽ�Ϊ���ԡ�����Ŀǰ��ָ�ڻ���Ȼ����С���г�����ָ�ڻ��г�������ֻ��г��ߴ��10���ڵ���ͨ��ֵ�������ϲ����ɵ�����Ӱ�졣

�����������ڹ�ָ�ڻ���Լ�������ٽ�����ʱ��������۸�ϴ����ƫ�뽻�����ۣ�������������Ļ��ᣬ����ν�ĵ��������������磬����쵽������ʱ�䣬��ָ�ڻ���Լ�۸��Խϴ����Ԥ���Ľ�������ʱ��Ͷ���߿��������ָ�ڻ���Լ���е��ڣ���֮�������ָ�ڻ���Լ�۸����Ԥ���Ľ������ۣ���Ͷ���߿���������ָ�ڻ���Լ�����е��ڡ���������������ʽ�ɱ��dz��ͣ����м����Ӻ�ֱ�ӽ��н���������ʽ�������£����ٽ����̣��ڻ�ָ����������ԽС�������γɽϴ�ĵ�����ЧӦ��

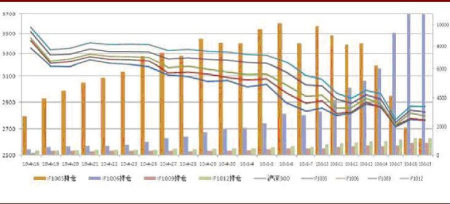

����ָ�ڻ���Լ������300ָ�����Ƽ�����ָ�ڻ���Լ�ֲ����

����ָ���������ָ�ڻ������ס��ij�

������ָ�ڻ��Ƴ�����һ���£���ָ�ڻ��ı��ּ�����ֻ��г���Ӱ���Ѿ���Ŀ���ã��ɵ��ǣ������ڼ䣬����300ָ���µ�����һ�ȳ���17%���������ޱ�Ȼ��ϵ��

����֮ǰ���о�ָ������ָ�ڻ��Ƴ����ֻ��г���Ӱ�������(1)�������ڱ�ֵ��Ӱ�죬���ڻ������ڱ�ֵͨ��������Ϊ���������ܳ����ʽ��ת�ƣ����ܵ����г��µ�����Ŀǰ������δ���У���Ӱ����δʵ�֣�(2)����ת��ЧӦ��5.7��Ϊ���������2243��Ԫ����֤����18%���㡢�ʽ���ת��Ϊ10������֤��Լ40��Ԫ��˫����Ϊ80��Ԫ���ֲ�12114�֣������ʽ�38��Ԫ���������Լ80��Ԫ�����Ϸǽ����˻��Լ���֤����������ָ�ڻ��г���֤��ˮƽ��150~200��Ԫ֮�䣬ת���Թ�Ʊ�г����ʽ���Ʋ�����100��Ԫ������ת��ЧӦ���ֻ��г�Ӱ���������(3)������������������ָ�ڻ����ֻ��г���������ʾ�����ã�������������ѹ�ֵĿ�ͷ�������������մ��±��Ŵ�

���������������ۺ������£������ֻ��г��Ĵ��ɱ������������������������Լ�����Ͷ���ߵĽ��룬��ָ�ڻ������г��������ɱ���Ŀ����Բ��ϼ�����

�������г����й۵���Ϊ�����δ�����ָ�ڻ�������ϵ��ֻ��һ����żȻ���¼������û���ܼ����������߳�̨�����Ӧ���Ա��⡣����һ����֤���ļ��裬���е��µ����г�����û���κ�Ӱ����

�������ٴ�ʱ���Ⱥ��ϵ������������ָ�ڻ����µ��������ֻ��г��ģ�������ͳ���ϵġ��������ϵ����ָ�ڻ����µ��ǡ���ͨ���г���Ĵ������������ֻ��г����µ��ǡ�����������һ�������ϵ��δ�ܽ�ʾ�����ȫ�����������������ָ�ڻ��ͱ����˹��д����ȫ�����Σ�����ȻҲ�Dz������ġ���Ҫ�������֤�ݡ�

�������Ž�Ͷ��Ϊ�������÷����еķ���ֽ���ܸ����𰸡���ν����ֱ𣬾���ͨ������ÿһ���ṹ�������������(�����÷���������)�Ĺ��׳̶ȣ���һ�����۲�ͬ�ṹ�������Ҫ�̶ȣ��ܹ�������VARģ���еı���������Ӱ���ÿһ������Ŷ��������Ҫ�Ե���Ϣ���Ӷ�5��4�յ�14�ո�Ƶ���ݵķ���ֽ����������ֻ��г��ļ۸�仯�Թ�ָ�ڻ��г��۸�仯�Ĺ���ֻ�в���2%������ָ�ڻ��۸�仯���ֻ��۸�仯�Ĺ��ȸߴ�40%~42%������Ҳӡ֤�˹�ָ�ڻ��г����ֻ��г��ĵ���Ӱ����һ���ۡ�����֮�������ֻ��г���������У���ָ�ڻ����������е�40%�������������17.5%�����㣬��ָ�ڻ����������е�7%��

������ô�����ָ�ڻ��г����ֻ��г�֮��Ĺ�ϵ������أ�����2000���������ֻ�ָ���Ͷ�Ӧ�Ĺ�ָ�ڻ������ݼ���������(1)S&P 500ָ���������Լ��С�ͺ�Լ֮�����˫��������ϵ���ڻ����ֻ��۸�䶯�Ĺ���С��1%���ֻ����ڻ��۸�ı䶯����Լ6%��(2)����ָ�������ָ���ڻ�֮�����ڻ��г����ֻ��۸���е���������ϵ���ڻ����ֻ��۸�䶯����Լ2%���ֻ����ڻ��۸�䶯����Լ6%��(3)������KOSPI200ָ�����ָ�ڻ�֮��˫���������ֻ����ڻ��۸�仯����Լ8%�����ڻ����ֻ���Ӱ��С��1%��(4)̨���TWSEָ�����ڻ�֮��ͬ������˫�������ϵ���ֻ����ڻ�Ӱ��Լ10%�����ڻ����ֻ�Ӱ��С��1%��

�����Ӻ����г���ʵ֤������������������г����ڻ��۸���ֻ��۸����˫�������ϵ�����ڻ��۸�仯�����ֻ��۸�仯�����������ֻ��۸�仯Ҳ�������ڻ��۸�仯����һ��˫���г��У��Ǻ���ͨ����������һ���г�ʵ�ֶ���һ���г��IJ��ݵġ��ӷ���ֽ�Ľ�������г����Ӱ���Dz��ԳƵģ��ֻ����ڻ��ļ۸�仯Ӱ��Ҫ�����ڻ����ֻ���Ӱ�죬��Ҳ�����ڻ����ʣ��ڻ���Ϊ�۸��ֵĹ��ߣ���۸�Ӹ����������ֻ��г��������

�����������г��У�������������Ҳռ�ڻ��г���������30%���ϣ������������70%���ɼ���������ȱʧ�Լ�Ͷ����ʢ�У��ǵ��»���300��ָ�ڻ����ֻ����������������ϴ�Ӱ�����Ҫԭ��ָ�ڻ��г�����������д�����Ͷ���߷��Ӹ�������á�

�����������������ĸ��ݽ���Ͷ�����߷���ʦƽ̨�����ݽ��б༭������������Ͷ�ʵĹ۵㣬��ƪ���½����ο���������ΪͶ�ʵ����ݣ�Ͷ�����˽�������Ͷ�ʷ��ա�

����������Դ������Ͷ��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե�����������

- ��ͼ�塿 ��̬��ЦͼƬ

- �㿴��������� ���˶�

- �����⡿ ��Ů˧�� �羰

- ������ �������� �����

- �����֡� α��������

- ��ǿ����ά��ԭ�л�����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ����Ը�� �����ʱ��

- ȫ���ֻ��� ϲ�ŷ���

- ���ֻ��� �ֻ����㿴����

- ���һ� �ؿ� ����ǩ��

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ����д��

- ����Ϸ�� ��Ϸ����������

- ������Ϸ ���� ���� ��ɫ