���ܲ��ԣ��г�Ԥ������ͳһ ����ռ���Ϸ�

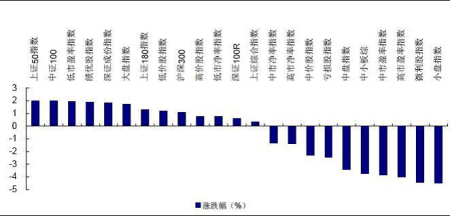

����A���г�������������֮����������ӭ���������Ѿõij����������顣ŷ����Ե���ծ��Σ���Ƴ�������Ԫ�����������ƻ������й���������Ҳ���г�ע��1520��Ԫ�ʽ��д��ųƻ��˾���������������У������ƶ�A�ɸ�߳����������ƣ���֤��ָ��2600�㸽��չ�������Եķ������ơ��������壬��ָ֤�����б�2696.63�㣬ȫ������0.31%����֤��ָ���б�10330.14�㣬ȫ������1.81%�������վ��ɽ�1618��Ԫ����ǰ��1845��Ԫ��ˮƽή����һ�ɡ�

������ҵ���棬ǰ�ڵ����ϴ��Ȩ�ذ�鱾�ܷ�����ǰ���������ա�ú̿�����С�ͨ�š�ʯ����Ȼ������ɫ�����ز��ȡ��������ںϣ����ܵ�������ظ���ɣ�������ý�������豸������Ԫ�����ȣ����ܵ����ϴ�ý���������ܵ���9.5%�����⺽�չ����������ֵԤ�ڽ���Ӱ�죬����������ũҵ����ͨ����Ӱ��ǰ�ܴ�����ǣ��������������䡣

��������棬�����µ��Ĵ������������ֹ������������300ָ������֤50ָ���ֱ���1.1%��2%��������С�̹ɵ�ָ������С��ָ��ȫ���µ�3.20%����֤500ָ���µ�3.81%��������ܴ�С�̵ı��ֳ����˷���ֻ�������ÿ�ܴ�С�̷��Ҫ�ֻ�һ�Σ�������������û�г������Ե������ԵĴ�С�̷��ת��������4��14��������̨���20���������ڣ�����300ָ���µ�15.51%����֤500ָ���µ�14.85%�����ߵ��������

������ͬ���ָ�����ܱ���

�������ܻ���Ԥ������ͳһ

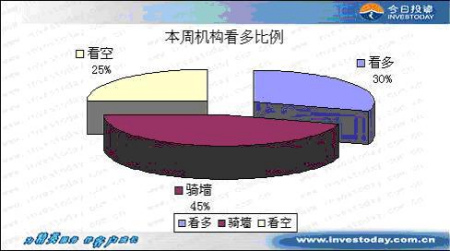

�����ݽ���Ͷ�����߷���ʦ���о��������ı���Ͷ�ʲ��Խ�����ͳ�ơ�ͳ�ƽ����ʾ��Ŀǰ��20�����Ա����г�������Ԥ�ڣ�����������9�ҡ�����6�һ������ñ���A���г�������������3�ҡ�����֤ȯ��ʾ�����������ս���ѹ����Ȼ���ڣ����û���ķ���Ҳ��δ���������֧���г����ǵĶ�����Ͷ��������ȴ���ڻָ����ɴ��г������ڽ��ػ����ƾ��⣬�������еȴ����˫������������Ȩ�⣬�����г����������������ơ����֤ȯ����Ϊ���ڷ��ز��ͽ��ڰ����ֹ�ֵ���Ĺ����У����������Ƹ�֣������г���Ȼ���ܲ�ȡ�������ĸ�����ϴ�̣�ͬʱҪ�����������г������ʱ�����ʶȲ�λ�����������������ǹ�ָ�ڻ�������Լ�ĵ�һ�������գ�������г���εIJ�����ҪͶ�����������⡣

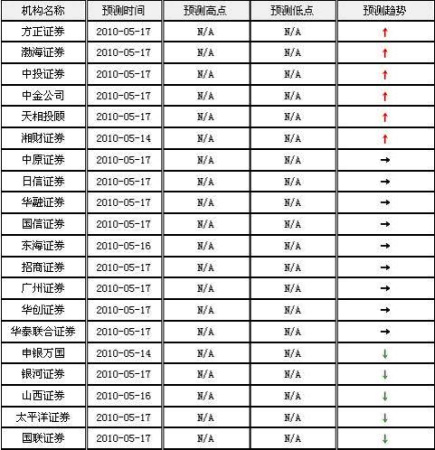

����9�һ����Ա�������ֽ����Ĺ۵㣬����������5�ҡ����У�����֤ȯ��ʾ���ӻ��������������Ͷ���߶�δ�����á����ߡ���۶�̬������δ�γ���ȷԤ�ڣ�ָ���������нϴ������ռ䡣�����Ƹ��û�������ı������£���ͨͶ������Ӧά���������״̬������Ӧ��ҪΧ�Ƽ��гֲ�Ʒ�ֵIJ��οռ䣬�Լ�����̯�ͳɱ�ΪĿ�ꡣ����֤ȯҲ����ά���г��Ǵ���һ���������жϣ���ǰ�г������������ķ�ʽ�ͷ��˺ܶ�ķ��ա���������жϿ��������г��Ľ���������Ȼ�������һ��������Ͷ���߲��������������������Ȼ���ƺò�λ�������ǽ�����Ͷ���ߣ���Ϊʱ���Ͽ��ܻ�����������

����������5���о��������գ�����������1�ҡ����У�����֤ȯָ���������г�����������صĿ��顣�������ϣ����ز��г��Ľ�������������̨�������ڳ��˷��ز��г���������������������һЩ�����ı仯������й�ָ�ڻ������������١�����ս�Ծ��öԻ�һ������¼�����������IJ����ʺ�Ͷ���߸��������������£�������ָ������ʹά�����Ƹ�֡�ɽ��֤ȯҲά���г������������жϣ�2600�㲢�DZ����г������͵㡣Ŀǰ��ָ�ڻ��ɽ����Ѿ�Զ������300���ڻ��г����ֻ��г�Ӱ���Ӵ������ֻ��г������գ��ڻ��г����ֻ��г����նԳ岻��֣���ָ�ڻ��Ӵ����г��IJ����ԡ�����Ͷ���߱��ֽϵͲ�λ�����г�����ǰ��ҪóȻ�Ӳ֡�

���������г�Ͷ�ʻ���

�������г��ڵĽǶ������������ע��GDP���ߵ�������������ҵ������������֧�ֵ����˲�ҵ���й�������13�շ���������Ժ���ڹ������������Ͷ�ʽ�����չ���������������ȷ�������һ���ؿ����Ͷ�ʵ�����ͷ�Χ����������������ʱ����������ҵ��������ʩ������������ҵ��������ס�����衢�����ҵ�����ڷ�����ó��ͨ�������Ƽ���ҵ�ȡ��˾�һ����������ʱ��˳����ز��г�����������������ķ�����Ϊ���˲�ҵ��չ�ṩ�µ�����������һ����Ҳ�ɻ�����ز��������������Ķ�δ�����õı���Ԥ�ڣ��ٽ�ʵ�徭�õ��ȶ���չ�������ȶ�֤ȯ�г������С��������������ں��Ե㷽��������Դ�����ƹ�ϸ�������µ�������ز�ҵ�ĸ��ɽ����������֣�Ͷ���߿��Խ��й�ע��

�������������������г���Ҫ�ص��ע���ǣ�5��21���ǹ�ָ�ڻ������������״κ�Լ����ʱ�䡣��������������������������300ָ���ֻ��ձ�2868.02�㣬��5���ڻ���Լ�ձ�2862.60�㣬���ߵ������ռ��Ѿ���������ƽ������6���ڻ���Լ�������������̱���2883�㣬�����ֻ��г�����ۿռ��Ϊ15�㣬�����ռ���Ȼ��Ϊ���ޡ����Ԥ���ڻ��г����ֻ��г���Ӱ���Ϊ���ޡ�

����ֵ��ע����ǣ�����ĩŷ���������ִ����Ӧ��������Χ�г��IJ��ȶ����ضԹ����г��Ĵ������á���ȫ��������������ı����£���Ҫ������Ԫ��ǿ����Դ��������Ʒ�IJ���Ӱ�졣ͬʱ�����ڽ��ڻƽ�۸��Ŵ��¸ߣ����ܻƽ��������һ�����ᣬ���Թ�ע�ƽ�Ľ��Ի��ᡣ

�������⣬ũ�������ڼ���Ϊ�˸�ũ�����м۸���õ��������������йɵļ۸���ܻ����һ�������пռ䡣ͬʱ�����йɾ�����������֮��Ŀǰ�Ĺ�ֵ������ʷ�ײ�����ҵ��2010�궯̬��ӯ�ʽ�Ϊ10.4����2011�궯̬��ӯ�ʽ�Ϊ8.04������A-H����ʵĽǶ�����������������ʴ�����ʷ��λ��ͬʱ�����й��ձ鴦���ۼ�״̬��Ͷ���߿��Թ�ע�䷴���Ļ��ᡣ

�����������������ĸ��ݽ���Ͷ�����߷���ʦƽ̨�����ݽ��б༭������������Ͷ�ʵĹ۵㣬��ƪ���½����ο���������ΪͶ�ʵ����ݣ�Ͷ�����˽�������Ͷ�ʷ��ա�

����������Դ������Ͷ��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� �ֻ����㿴����

- ���һ� �ؿ� ����ǩ��

- ��ͼ�塿 ��̬��ЦͼƬ

- �Ұ����װ����� �ҹ���

- �����֡� л���������Ƭ

- ���¥�гɽ������۸���

- ����Ը�� �����ʱ��

- ȫ���ֻ��� ϲ�ŷ���

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ����д��

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ