��Ϣʱ�䴰���Ĵ�²� ����A������ѹ������

������/�����ܿ����༭�� ͳ��/�г�

�������߰���4����Ѯ�����������г�������λ�µ���������19�������������µ���500��㣬�����ߴ�16%���ϡ����̵Ŀ���ɱ�����г������Ұ��ǰ���������������������ǿ�ƹɲ�������ֻ���ɵ����ߴ�30%���ϡ�

����Ͷ�����ձ���Ϊ�����µ��뷿�ز������������£���ָ�ڻ����ߡ���ϢԤϢ���Լ�IPO���н�������кܴ������ֻҪ��õ�����ȫ�����ϣ���ʵ���������

�������ܣ��г�����С����������ǰ����Ȼ�����ʡ�

����•����ƪ•

������Ϣ��A���ܷ�������أ�

���������ܿ������� ���

��������Ϣ��ѥ��һ�ղ��䣬���з����һ�ղ�����

�����˻���˵�м��ֿ��ţ�������������Ӱ����е���Ҫ����֮һ����һ��ȴ����ӹ���ɵģ���Ϣ�ʵĵ����������ǻ���������ΪͶ���߹�ע�ġ����������ڼ�ϢԤ�ڵĴ��Դ�ȥ���ļ��Ⱦ������𣬿�һֱ������Ҳû����ѥ����ص�������������ǰ��ʱ�����ý�嶼�����ˡ�С�����������Ϣ�ɣ������ź���

������Ϣʱ�䴰�ڴ�²�

����5��10�գ��й��������з����ˡ���һ���Ȼ�������ִ�б��桷����һ�������˴�ҶԼ�Ϣʱ�䴰�ڵIJ²⡣

�����²�һ�������ȼ�Ϣ

��������ȯ�̣�����֤ȯ���������

�������ܹ����ĺ�������У�4�·ݵ�CPI�Ѿ�������2.8%���ٴγ�Խ2.25%��һ���ڻ����ʣ�Ҳ���ӽ���������ƶ���3%��ͨ������Ŀ�꣬�����ʺ�ͨ������˫��ѹ����Ϊ����Ҫ��Ϣ����Ҫ�������������֤ȯ��Ϊ����Ϣ�������ȶ�ͨ��Ԥ�ڣ������Ǽ�Ϣ������һ�����ŵ㡱��

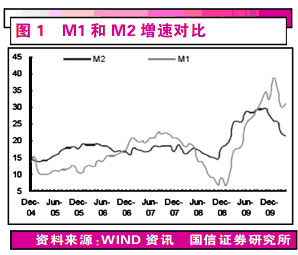

����ͨ�������ϵ������������֤ȯ���֣���1996�����������ҹ�Ӧ������ƽ��������CPI��PPI��Լ1~3�����ȣ���2010��1��M1���ٴﵽ39%�������������������Ľθߵ㣬2~4�·����ٿ�ʼ�������(��ͼ1)����ˣ�����֤ȯ��Ϊ�����ҹ�Ӧ������������ͨ�͵��������ý���δ��2~3���µõ����֡����⣬����ӹ���ͨ�����͵ĽǶ�������2009�귿�ز�����Ʊ���ʲ��۸�ı��ǣ����γ�����ʵ�ϵ�CPI���ߣ���ͨ�ϰ���ȴ��Ϊ����ͨ�͵ľ��档�ڴ�ѹ���£����������Ԥ��7�·�֮ǰ����Ϣ0.27���ٷֵ㡱��

�������⣬����֤ȯ��Ϊ�����ȼ�Ϣ������һ����Ҫԭ���ǣ�����������£������г�1��������Ӧ��ͬ��ͬ�ڴ�����ʣ���Ŀǰ1��������ȴ�Ѹ��ڴ�����ʣ���ˣ��������е����ı�Ҫ��

�����²������1���ڵ���Ʊ���ʿ�ʼͻ������ʱ����Ϣ����

��������ȯ�̣����֤ȯ

�������������й����г������Ƕȿ�����δ��3���µ��ڵ������Ժܴ����г��������ѶȽ��dz������й����г��������Ȳ�������ﵽԤ��Ŀ��ʱ����Ϣ�ֳ�Ϊ��õ�ѡ���ˡ�

�������������й��������ݿ�֪��5~7��ÿ�µ��ڵĸ�������Ʊ���ֱ���3180�ڡ�5130�ں�4660��Ԫ�����������ع����ֱ���3000�ڡ�2620�ں�2820��Ԫ�������ܣ�5~7��ÿ�µ��ڵ������Էֱ���6180��Ԫ��7750��Ԫ��7480��Ԫ(����6��7�·ݵ��ڶ��в�����28�����ع������ʵ�ʽ����һЩ)������˾����������ǰ��������в���Ϣ������ܲ�ȡ�Ĵ�ʩ�������ٴ��ϵ���������ʻ��ߡ���ǽ����ǽ�������ٷ��д�����Ʊ�����ʽ������

����һ�����м����ϵ���������ʡ��������������й��ϵ������δ�������ʣ�Ŀǰ������ҵ���еĴ���ʽ��������Ѹߴ�17%���ӽ���ʷ���ˮƽ17.5%������ÿ�ϵ�0.5���ٷֵ㣬�����ʽ���ԼΪ3000����������ң���Ƚ������������ڵ������ԣ���ν��ˮ��н������Ƶ�ʵ��������ʵĴ���Ҳ�ܴ����ἷѹ��С��ҵ��������ڽ����ҵ�����������������衣

�����������д�����Ʊ�����ʽ����������Ҫ��ӹ����г��ϡ��衱���㹻��Ǯ��֧������Ϣ���߲���������������Ŀǰ���������������11�շ��е�140��1������Ʊ�����������ܼ���60��Ԫ�����ʵ�15��ά����1.9264%������������������̬�ƣ���3���ڵ���Ʊ��Ȼ�������ϱȶ�����Ʊ�нϴ��������������Ϊ���ܷ��У����Һ���ÿ�ζ���֤��ǧ�ڵĹ�ģ�����Ҳ���������㹻�ĶԳ����á����ο���Ϊ���м����������ԣ����ܷ��е�3������Ʊ�����Ѿ��½���0.2���ٷֵ㣬���һ�������̲�Ը����Ϊ����3������Ʊ��ѹ��������ʱ���ǾͿ��ܳ���3���¡�1�ꡢ3���ڵ���Ʊ�����۲�������������оͲ��ò��������1���ں�3��������Ʊ���ʡ�����һ��1������Ʊ�����������ؽ����ǿ����ϢԤ�ڡ������֤ȯ��Ϊ����ˣ������ǹ۲쵽�����г���1���ڵ���Ʊ����ͻ��������ʼ����֮ʱ��Ҳ���͵��˼�ϢԤ����ΪŨ��֮�ա�

�����²�������Ϣʱ���ƺ����ڻ�Ϣ

��������ȯ�̣���ҵ֤ȯ����̩����

��������Ϣ������п������ţ�������Ч����������ҵ֤ȯ��Ϊ����������Ϣ�ǵ�����������ҹ�������(ֱ��Ӱ�쵽�����г���ծȯ�г�����)��ͬ���й��ļ�Ϣ��ֱ�ӵ�����ҵ���еĴ�������ʣ���ˣ����ߵĴ����������в�ͬ�����й���Ŀǰ��ߴ������ʣ�����ʹ�������и���Ķ������ʽ�Ͷ�Ÿ������ߣ������ǡ��衱������(���������е��ʽ����)����һ�����2007�����в��ϼ�Ϣ����ҵ���еij�������ȴ�����½����֤�������⣬������Ŀǰ����״�������������ʵ���������ʹ��ǰ����ƫ�ߡ����������Ƿ��ա���Ҫ����������ж��ǷŵĴ��������Ϊ�������ߣ���ɿ��Խ��ܵĴ�����ԣ��ۺ��жϣ�Ŀǰ��Ϣ�����������������ԣ������п��ܻ�Ӿ������ԡ���ˣ���ҵ֤ȯ��Ϊ����ǰ���п��ܻ����ȡ1~2����ߴ�������ʵķ�������Ϣʱ�佫�Ƴ١�

������������ܲ����Ϣ������̩������ϯ����ѧ����Ѹ�������ø�Ϊ��ȷ��������Ԥ�ƽ��꾭�ý���ǰ�ߺ�ͣ����ڡ���͡����ܻ��Ԥ�ڻ�Ҫ�ͣ����ԣ��°����������ܷ��ɻ������ߡ���

����������Ϊ�����ڼ�Ϣ���Ƿdz��б�Ҫ��������ѧ����̩Ҳ��ʾ�˶Ծ��õĵ��ǣ�����Ϊ�����ڶ�Ͷ�ʻ�����жϣ����������ѳ��֡�M����ͷ��������һ����11.9%�ľ������ٽ��ǽ�������ĸߵ㣬�����ʱ�ټ�Ϣ����������»������ơ�����г��ϵ��ĵ�ͨ������Ԥ�ڣ�����Ϊ������5~7�¿�����CPI��ߵ�3���£��������3%�����п�����ѹ����ǰ�����ȡ���һ��Ϣ���������ͦ���������£���ȫ��Ͷ������Ϣ�ˡ����⣬����ǿ��˵������ʹ���������¼�Ϣ��Ҳ���뱣֤�����ȶ������߶���һ���������ʱ�ͬʱ��û����������������롣��

������Ϣ��������Ҫ��

�������Կ������г��϶Լ�Ϣʱ���Ŀ����Ǹ��ּ������Ѵ�ͳһ����ô����г������µ���̬�����Ϣ��Ԥ���ж��Ĺ�ϵ�أ�����г������Ϣ���Ǵ����ջ��Ϊѹ�����յ����һ�����ݣ����ǻ������ճ����������ڵ����ƣ�

����������ĵ����µ�Ӧ�����ۺ�������ɵġ����ڶ������У���Ƚ��ڻ����������ʡ����ز����ߵȣ��������߷����Եò�û����ô��Ҫ�ˣ�������֤ȯ��۷���ʦ��ð��ԡ����ܿ��������������ڼ�Ϣǰ���г����ܵķ�Ӧ������Ϊ�����ؼ�����Ҫ�����û���������������Ǿ�����õ�����£���ϢӦ�ò�����г����̫��ij�������������Ϣ������һ�����ڳ��ֶ��ڵ���������Ӱ�쵽������ơ����������������Ȼ����������Ϣ���ڣ��Ƿ���������������õ��ˡ���

���������֤ȯ���Է���ʦ��������������ȫ��ͬ�Ŀ�������������Ϊ������Ϣ���ܻ�����д����ش�����������Ϊ��ָ5��6��4.11%�ı�����������CPI�����Ӷ�������Ϣ�Ĵ��š�������˵����ϢԤ��Ŀǰ��ҪӰ��������ǵ��������棬Ͷ�����ձ�Ԥ��6~7�·ݼ�����Ϣ�����ԣ�����ʱ��Խ��Խ�������ְ�ʾ��Խ��Խǿ�ҡ���Ȼ��Ϣ�����й��Ǹ����ã�����������֧�������г����ټ��ϵط�����ƽ̨�����ܸ����д����������ˣ���ˣ��ۺ���������Ϣ��Ȼ��һ���ϴ�����ա�

����•����ƪ•

�������ʹ��ȷ����ǹ��б���֮ʱ

���������ܿ������� �κ齣

�����ʽ���������Ԥ�ڵĽŲ��������ھ������ߺ��г�����Ԥ��ת��������Ҳ����ֱ仯��2007�ꡢ2009���в����ᱻ�г�ڸ�������������ڸ��ӵ�2010���ø�����Ҫ���г���������������Ȼ��Ϊѹ���г�������һ����Ҫ���ء�

�����¹����ʲ����г��µ�����

����2009��6��19�գ����������йɣ���ζ����ͣ9���µ�A��IPO�����ٶ�������¹ɷ����ٶ�Ѹ��������IPO��������������ʱ��1ֻ��������4�µ�28ֻ�����ʱ�·��д�36ֻ��

�����ӷ��н����2005��������֤���һֱ���������г��������Ʒ��н����ģ����2007�곬����ţ���У��¹ɷ����������ڵ���9�´����¶ȷ��й�ģ���¼1490�ڣ�����2008�������У�Ϊ�����г����ڵ���10����ͣ���¹ɷ��У�һֱ��2009��5�²Żָ����������Լ��ټ���

���������ʹ�ģ�����¹��ڲ�ͬʱ��ε������������г�������һ���ĸ����ԡ���2009���������¹�ļ����ģ���2009��7�¡�12�º�2010��1�£���ʱļ����ģ�ֱ�Ϊ546.61�ڡ�588.73�ڡ�424.71�ڣ�����Ӧ�г����¶��ǵ���ȴΪ15.3%��2.56%��-8.78%���������Ͽ��Կ�����ȥ��11����Ѯ���������Եز����ص�չ���Լ��������Ե��ս������ģ���¹ɷ��������˹����д��������ԣ�ѹ���˹�������ı��֣�Ҳ����������������е��й��ع����й��������й������ȴ��̹������к��漴�����Ʒ������ˡ���������ȥ��7�£�����ţ�иߵ㣬����15.3%��������2009���������ĵ����Ƿ�����ʱ�����ҹ����ͻ��2������Ԫ֮ʱ����Ǯ�ܶ࣬��������������ʽ��ԣ��546.61�ڵ��¹��������ɽ��ɡ�

��������������ɼ����г����ǵ��������¹ɵ����ʹ�ģ�зdz�ֱ�ӵĹ�ϵ�������Ӱ�����������ڵ�ʱ���г�����������������

�����¹ɳ�����ӯ�ʳ�������Ԥʾ�µ�����

������ҵ���Ƴ����������仯���ǣ�IPO��ļ����ӯ��Ѹ����������ļ����ƵƵ�������¹ɷ��е���ӯ�ʴ�2009��6�µ�ƽ��32.89����һ·�����������ձ����60��������������������¹ɷ��е���ӯ����50�����µ�4���·��У���3���µ��г������������ǡ�����ӯ����60�����ϵ�3���·��������2�����г��µ����¹�����ӯ�ʵĸ������г���һ����Ԥʾ���ã����г��������������ȸ���ʱ������Ԥʾ���µ���������

�������ж�λ���߸��¹����к�������ա����ڣ������г������µ����¹��Ʒ���Ϊ��̬��������˿�����б��⡰�Ʒ�����������Ҳ����3�����µ�����﮷��Ƚ���������������ͳ�ƣ�����5��14�գ��������е�130���¹���Ŀǰ����43�ҡ��Ʒ�����ռ�ȴﵽ33%���������ʶ�ߴ�300����Ԫ��ũ��IPO������7�·��У��г��л��ж��������Կ������������̲�ҵ��������������Ȩ���ܿ�����ʾ�����ũ�����еĻ����г�����Ԥ������ǰ���֣��������е�����ܲ��������������ա�

��������ļ�ʳ��������г�����

��������2010��5��14�գ�2009�������������й�������179����ƽ��ÿ3�������վ���һ�ҹ�˾������������2006�꡶���й�˾֤ȯ���й����취��ʵʩ�����������ѳ�ΪIPO֮�����ܻ�ӭ�������ֶΡ�

������2009�������������滮���г��仯�������������ģ��С������г�Ӱ�첢�����ԡ���������ģ����12�¡�11�¡�3��Ϊ������ʱļ����ģ�ﵽ��564.19�ڡ�414.72�ڡ�341.97�ڣ�������3���У�����ȫ��ʵ�������ǣ�����������ģ��Խ��ٵĽ���4��(93.82��)�����̷��µ���7.67%��

������������ļ����ģ������ѹ��4���г�����Ҫ���أ����dz���ļ��ȴ��ѹ��4������ĵ��ݡ���ʱ�����Ҫ������ҵ����ѹ�����ԣ����Խ�������ʣ��ݹ����г�������ԣ��Ĵ���5�����ʱ�ȱ��Լ4800�ڡ��漴�г����Ź���Ժͬ��4�Ҵ�����������������2870��Ԫ����Ϣ��Ͷ���ߵ�����Ӱ��dz����´��̱��µ���7.67%��

���������г��µ������ɵ���������Ҳ��Ϊ��̬����ͳ�ƣ���������71ֻ���ɵ����������ۣ�����������ز��������ز��������ɷ�����ؼ�����15�ҵز���˾���ո��ⶨ�������۾��Ѿ����Ʒ���

������������ƶ��г���ֵ��̽

�������������ڵ����ƣ�2005��~2007�������ĹɸĴ�С�Dz����ࡣ2008���С�ǽ�������ֲ���ӿ죬�����˵����г��ֻ����µ�������2008�����4����Ͷ�ʼƻ���̨�����ɵ����������������ֻֿŵ�Ӱ�죬��ʹ������ѹ������2009��10�¡�7�£������ֵ�ߴ�20779�ں�10066�ڣ��г����dz��������ǡ�

�����ӽ���ɵļ��������������С�Ǽ��־���������������ָ֤��������أ��г������µ�ʱ��С��������ϧ��(��2008��10�º�2009��8��)���г��Ƿ�����ʱ��С���Ǽ�������֮�Ŵ�(��2009��7��)�����������¶ȼ��ֵľ���������������3.98�ڹɺ�4.48�ڹ����ҡ��еǹ�˾��2008��6�¿�ʼ�ṩ�Ĵ�С�Ǽ����±��У���ߡ��ۼƼ���ռ�ȡ�(�ۼƼ�������ռ�ۼƽ�������ı���)������2008��7�£�ռ��Ϊ29.78%����Ҫ����Ϊ2008���ϰ����Ŵ���������ҵȱǮ������ȫ���Ծ���˥�ˣ����ֶ����ϴ��ۻ�����ռ����͵�12.18%������2009��10�£���֮��������������ڵ�λ���й������ݵ�2010��3�£�5�������ۼƼ���ռ�Ⱦ���12.85%���¡�

������2010���������Ŵ������ս��Ļ����£��г����ݵļ��٣����ѹ����Ϊ���ܺ��Ե����ء�Ŀǰ�г���ͨ��ֵ�Ѿ�ռ������ֵ������֮�������Ʊؽ����г����ʽ������Ӱ�졣���ݼ���2010��5��֮��2010���г�����Ҫӭ��37543�ڵĽ����ֵ������г����ʽ����γ�ѹ�������������������ԭ�ɶ����۹ɽ����ģ�ﵽ31192�ڣ�ռ��Ϊ83%���������ֵ��������·ֱ�Ϊ11��(20011��)��12��(5754��)��

����•�ز�ƪ•

����˭����һ�����µĵز�����ŵ���ƣ�

���������ܿ������� ����Ȼ

������ȥ���ļ������������ŷ��ز��������ߵ��ܼ���̨��Ͷ���߶Եز���ҵ�ĵ��dz�ַ�ӳ�ڹɼ��ϣ�һʱ�䣬�й��ķ�����ز��ɹɼ��γ��ˡ���������ơ������ز���ҵָ����ȥ��11�µ���ߵ���������͵㣬�����ߴ�37%����������ҵ֮�ס�

������ΪA���г��ϵ�Ȩ�ذ�飬��ͨ��ֵ��������Ԫ�ķ��ز����й�˾��9�ң�������100ָ���еķ��ز��ɵ����ñ�����ռ��Ȩ�ص�15.2%����������ݻ���ʾ��2009���ҹ����ز�ҵ��֮������60�����ҵ���ܹ�����ռ�ҹ�GDP��30%���ҡ��ɴ˿ɼ����ز���ҵ��һ�գ����С�ʵ�徭��ҲҪ�������

����¥�йյ����֣�

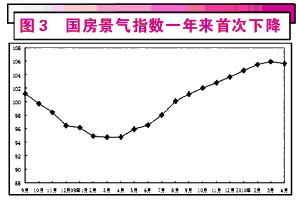

�����ݹ���ͳ�ƾ����°䲼�����ݣ�4�·ݣ��ҹ����ز���������ָ��Ϊ105.66����3�·ݻ���0.23�㣬���Ա�ȥ��ͬ�����10.90�㡣13����������ȫ�����ز���������ָ���״γ����µ���������µ�ȴ��ҵ����ʿһ���϶�Ϊ���յ㡱��

���������������ܶԵز��г����еĴ�������н����ʾ�����ܸ��ط����Ѿ���ʼ���ֻ����µ������ѷ��عɼ��Ŷ��³����й�ָ���о�ԺԺ��Ī��ȫ�����¶�����������ǵ����ݣ�Ŀǰһ�߳����¿�¥�������½�50%������¥�̵ļ۸��µ�10%~15%�����ַ��۸������½�30%���۸�ƽ���µ�10%���ҡ���

������Ȼ�����������ɶ������ز�����ȴ��û�м��������ع������ա�����˰����Ԥ���ս����¡��������ʷ���ʦ��·��Ϊ�����۽����ɶ����ݲ����ʹ�����ɰ�������ε���ȴ�õز��ɹɼ���ǰ�µ���4~5�ɣ���Ȼ���ܵز��ɳ��ַ��������Թ���ֻ�еȵ�δ��¥�д��ģ���ۺ������ߵ����ջأ��ز��ɲŻ�ӵײ������߳���

�������п����ͷ����µ�����

������ʵ���۹��г���������Եز���ҵ���ص�Ӱ�첻����ӳ��ʵ�徭���ϣ������г��ϵز��ɵ��µ�Ҳ���ֵ÷dz���������֮��ص������ΰ�������ꡣ������ʾ�����ֵ����У�������ˮ�ࡢ���ġ���е�Լ����е���ҵָ������������20%����ΪA���������������

�������У��ܵز�����Ӱ��������Ī��������ҵ���ز�ҵ�Ŀ��������ȫ�����д������ġ�ȥ�������������ز��Ŵ��ľ��������ҵ�����Ŵ���ģ����������ز��Ŵ�����������ʱ������ʵĿ����½�����ȥ��ز��Ŵ��ļ����ͷ���������ҵ���е��ʱ��������ز��г��ߵ����о�Ӫ���գ������������������С���Ī��ȫ�����ߡ���Ŀǰ�������е����������й�˾��������ΪҲӡ֤����˵����14�����������У��ַ��������������Ƴ����Լ��������ʷ����������ģ����ý����Ϣ�ƹ���Ժ���������������С����Ĵ���������2870��Ԫ��

��������¥�е��ص�������������ҵ���з���ѹ�����ԡ��н�˾����ƣ��ڷ��۲���30%������£����������IJ���������10.9��Ԫ�������ʽ�����0.21%�������߸����������еķ������ݣ��Ի������в��ԵĽ�����ƣ����跿���µ�30%�����������IJ����������22.3��Ԫ����Ŀǰ��������������0.2%����������������������33.7��Ԫ������������0.38%������ҵ�����Լ��ı�ʾ���ǣ������۵�30%����ҵ���з��ز�����������ʽ��ﵽ1.35%�����˰��Ҵ�����ʻ�Ӱ��0.21���ٷֵ㡣

�����Ӳ����������������¥�з������Ŵ����ջ����ɿء����ڸ����������ʿ���ֹ۱�ʾ���Լ����пɿ���ס¥���µ����ɣ������������г������������ƣ���ʹ�����½��ijɣ��Բ���Ӱ�콻���ʲ�������

���������β�ҵ�����ز�ҵ���붬����

�����������⣬���ز��ĵ��ض����ҵ���ϵ������������ҵӰ��Ҳ����Զ���侰���ȹغ�������Դ�۸��ǵ�����������Ʒ���ۡ���Ϊ��ҵ����Ϊ���ǿ����ŵ���ƣ��ز��ϰ����ܵ��ĵ���Ӱ�죬����������ҵ����������ҵʵ�徭���ϵ�Ӱ�콫���ڽ����°��������֡�

��������֤ȯ��Ϊ�����ز�Ͷ��������2009��6�µ�����������������彫���γ�һ������U�������ơ�����������ʾǰ4�·ݷ��ز�Ͷ�����ٲ�������¥�е��ص�ЧӦ�������°����������֣�Ԥ��ȫ�귿�ز�Ͷ��������18%���ҡ�Ī��ȫҲ��Ϊ������������������������Ͷ�ʶ�����°�������½����������忪�����ٽ��½��������ҡ�

���������Ͻ����¿���Ӧ���������ؿ����ھ��������Ӧ�����Ȼ���ͬ���ڸ�����������ˮ�࣬�ҵ�������ͬ�������ݾ��飬�ֲĴ�Լ30%��������ˮ���Լ1/3��������������Լ2/3���������ڷ��ز���

������һ���棬ĿǰA���еļҵ硢�Ҿߵ���ز���ص�����������ҵ������ҵ�����ͷ��ڣ���ع�˾��ȥ���걨�ͽ���һ�����ձ���������������õ�ҵ�����Ʋ�δ����ɼۣ������ֵ��������У��ҵ硢�ҾߵȰ��ĵ���Ҳ�ϴ����ز�����ή�����¼ҵ硢�Ҿ��������½���Ԥ��Ӱ����Ͷ���˵��������ڴ˻����ϣ��ҵ���Ϊ��ͳ��ҵ�ܷ�߱��Ϻó����ɳ����ܵ�Ͷ���˵����ɣ����ǽ��ڵ��°���ڹ�˾�ɼ۵������Ƚϴ����Ҫԭ������֤ȯ����ʦ���������������Ϊ��������ҵ硢�Ҿ���ҵҵ���������ܵز�����Ӱ�죬����������ܻ��ڼҵ��������ߡ������ز�����ή����ũ���г�Ӱ����һ�߳��������ܶࡣ���ϸ��ط��ϵ�����ʱ���ũ����Ⱥ���������������������ز�����ή���ĸ���Ӱ�졣��

�����������������ز�Ͷ�ʵ��½����ڶ����ڼӾ�������ҵ���ܹ�ʣ�ij̶ȣ������������Ѳ�ҵ��������Ӱ�졣�������ӳ���������ת���еľ��ý����������ܹ�ʣ�����ڵIJ�����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� �ֻ����㿴����

- ���һ� �ؿ� ����ǩ��

- ��ͼ�塿 �����ֻ�ͼƬ

- ͵͵�Ŀ� ����ʱ��ᵹ��

- �����֡� �dz����Ŵ�Ѫ

- ��ԩ���������ƹ�ϸ��

- ����Ը�� Ϊĸ����ף��

- ȫ���ֻ��� ϲ�ŷ���

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ����д��

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ