����300ָ���Ƴ�ǰ���������˼·

������2010 ��1 ��20 �յ�3 ��25 �գ�����300 ָ���Ѿ��µ�8%���ӹ�ֵˮƽ����������300 ָ����PE Ϊ25.42 ����������ʷƽ����27 �����Ը��ں�����ӯ������23.53 ��(���㷽���ɲο�2010 ��2 ��1 �ա����̹ɣ���ʷ��δ����һ����)������һ������������300 ָ�������µ��ռ����ޡ�

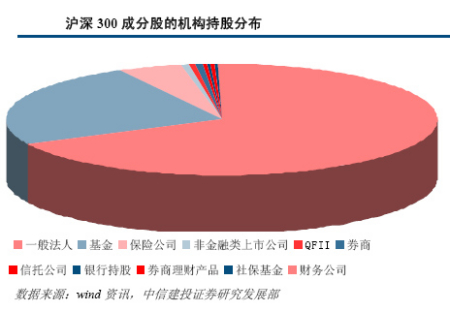

�����ӻ����Ƕ�����������ͳ�����ݱ���������300 ָ���ɷֹ��У������ֹɱ����ϼƸߴ�42%������һ�㷨�˳ֹ�ռ28.58%������ͱ��չ�˾�ֱ���л���300 ָ���ɷֹ��ܹɱ���10.24%��1.99%���������л���300ָ���ɷֹɵĻ���Ͷ���������ǽ��������й�˾��QFII��ȯ�̡����й�˾�����С�ȯ�����Ʋ�Ʒ���籣����Ͳ���˾�������б������0.26%�����0.08%��QFII ���л���300 �ɷֹ��Ը���ȯ�̳��еķݶ

��������300 ָ���ɷֹ�����ֵ(2010.3.9)Լ20.37 ����Ԫ��ռ������������ֵ��72%�������ֹ�����ֵ��8.33����Ԫ�����л������2.3 ����Ԫ��һ�㷨�˳���5.29 ����Ԫ�����չ�˾��QFII �ֱ����3329 ��Ԫ��1054 ��Ԫ�������������гɷݹ���ֵ��170 ��Ԫ��780 ��Ԫ���ȡ�

�����ɼ������۴ӳ�����ֵ�����г��ݶ�����������˾�dz�һ�㷨�˲��뻦��300 ָ���ɷݹɳ̶���ߵĻ���������˾���еĹ�Ʊ�����϶��ǻ���300 ָ���ɷֹɣ�����������һ�ڱ��棬��Ʊ�ͻ���ֹɱ���ռ90%��������ͻ���IJ�λԼ81%������˾��û��̫��ļ�������ɷֹɵĶ����Ϳռ䡣

���������ʲ��ܶ��4 ����Ԫ��Ͷ�ʸߴ�2.7 ���ڡ����д��1 ���ڵı��չ�˾��˵����Ȼ���гɷݹɽ�3000����Ԫ���������ʲ��н�ռ��Сһ���֣���������Ͷ�ʹ�Ʊ����Ϊ10%��ͨ������Ͷ���ڹ�Ʊ�г�����Ϊ15%������һ�������������ʼ�������ɷֹɵĿռ�Ҳ����QFII ���л���300 �ɷֹ�Ҳ�ѻ����ӽ����ȡ�

������ȯ�̡����еȻ������л���300 ָ���ɷֹ���ֵ��С����Щ��������Ͷ��ԭ���п������ӳɷֹɵijֲ������籣����Ŀǰ������300 ���ڹ�Ʊ������30%�Ĺ�ƱͶ�ʱ���������пռ䣬�����ױ��������п������ӳɷֹɵ�Ͷ�ʡ�

������ˣ����г�Ԥ�ڡ��������Լ����ֻ�������������ƶ��£�����300 ָ�����п����ڹ�ָ�ڻ�����ǰ�н������ķ������ᡣ���ڹ�ָ�ڻ��Ƴ�֮�����ڽ���ת��ЧӦ�Լ�����Ͷ������������Ʊ�����ܻᵼ�¹�ָ�µ���

���������Լ��С����֤��ˮƽ������S&P500 ����Լ����ǰ���������˶��ڻ���������֤��ˮƽ��Ͷ�����������ã��Ƴ�֮���г������뺫���������ƣ����ܳ��������Բ�������Ӱ������ױ����ײ���̶ȣ������г�ƽ�����У�ͨ�����ͱ�֤��ˮƽ�����������ԣ��ڻ��г����γɻ������ڱ�ֵΪ����Ͷ���ṩ�����ԵĹ�ָ�ڻ��г���

�������Ž�Ͷ 2010 ��3 ��29 ��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ���ؿ�������ͷ

- �ؿ� ��Ц���� ����ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� �н�ר��

- �����֡� �������������

- ������ͳ�����˵ֻ�ɳ

- ��ͼ�塿 �����ֻ�ͼƬ

- ����(���������) ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ������ �������� �ʺ�

- ��ϲ�š� �������պؿ�

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�