��ָ�ڻ��Ӿ�A�ɶ��߲���

���������ܿ������� ֣��

���������ܿ��������ڹ������ݲ����������ʽ�����˽ļ���籣��������ָ�ڻ����ף����Դ���ô����

����¬���ࣺ����Ϊ����涨����Դ�½��ָ�ڻ��г���̫��Ӱ�졣Ŀǰ����300��ָ�����ż��ܸߣ������ҹ�ֲֲ�����100�ֵĹ涨�����ʽ�����Ļ���Ͷ����û����(�ñ�ֻ��ɢ��ÿ����1�ֹ�Ʊ)��û���㹻�Ķ�����Ҳ��û�취ʵ�����ǶԳ��Ҫ�����Լ���û���������ƣ��ڹ�ָ�ڻ����׳��ڴ����Ҳ�����볡���д��ģ���ף��Ƴ����ڻ���Ͷ���Ỻ�����Ͷ���߲�Ҫ������ɶ����ڳ�ɫ���ֱ�����Ԥ�ڡ�

���������ܿ������ԡ���ָ�ڻ��Ƴ�ǰ�������ǵĸ��ʷdz������˵��������ο�����

����¬���ࣺ����Ϊ����˵�����Ͻ�����������Ͷ���߶��ԣ����еġ����ơ����ܿ��ܳ�������ָ�ڻ���һ�������Ϸ��Ҳ����˵һ��������Ȼ��ζ����һ���Կ���˫����ʧ��ֺ�����Ϊ�㡣������Ƕ���˵����ָ�ڻ��������г����ڵ�Ӱ�������Եġ�����

������Ȼ����ָ�ڻ����Ƴ�������A���г�����������ʽ����ڵ���A���г��IJ����Թ���Ŀǰ����Ͷ�����㿴��A�ɵ�һЩͶ�ʻ���Ҳ����Ͷ��϶࣬��Ϊ���±�����ס���ˡ����˹�ָ�ڻ�����Գ幤�ߺ����������ǵ����ģ�ͬʱ�����г��������ԡ�

���������ܿ������ӳ�������Ӱ�������Եģ���ô�������أ�

����¬���ࣺ��ָ�ڻ������Ӷ��ߵIJ���������˵�Ķ��ߴ�Լ��һ��ʱ�䡣�����о��鿴�����ͶԳ����ȴ����Ͷ���ߣ�ͨ����ָ�ڻ����߿������ȵ��������ɸ����Ǯ����Ϊ���ǿ���Ԥ������������ָ��Ȼ�������������ʽ���������ƶ����ɷ�����Ӧ�ġ����ơ���������������������Ǯ����

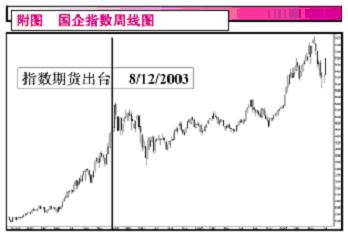

����2003��10�£���۹���ָ���ڻ�����ǰ���������ڲ���������Ӧ���ɣ�������ָ����2000�㸽��������4000�㣬���л����ĺ�����ָ���Ƴ�֮��������Ԥ�ȹ�����ָ����ƽ���������ɣ����¹���ָ���ھ������������3000�㣬��������ָ�л���(��ͼ)��

���������ܿ���������ָ���ڻ��Ƴ�ǰ���ָ����Щ�仯������11���£�����������˵�ġ�����һ���ڡ�ѽ��

����¬���ࣺ���������ؿ�����Ҫע����ǣ�����ָ���ڻ��Ƴ�ǰ����ָ���ߵþ����������飬��ͬ�ڴ�½������ҵ�Ļ�����Ҳ����õġ���Щ�������ָ�ڻ��Ƴ�����ӣ��Ż��γɵ�ʱ�ض�����ʷ���顣

���������ܿ�����ԭ�����������������û������ĿǰA�ɱȽ����Ƶ�������Ƴ�����ָ�ڻ��أ�

����¬���ࣺ����1986��5�·��Ƴ���ۺ���ָ���ڻ�ʱ���г������ĿǰA�ɻ���300ָ����һЩ���ƣ����Բο���

������ʱ����ָ��Ҳά��һ�����������״̬����ָ�ڻ����Ƴ���û�����Ըı���������״̬�����ԣ�����ΪĿǰA���Ƿ����߳���������Ҳ�����жϡ������п������ϣ�Ҳ�������¡�

���������ܿ�����Ŷ����ͬ�����Ҫ������������һ��������жϷ���IJο�Ҳû����

����¬���ࣺ��һ���������������Ϊһ�ֲο�������Ϊ����ָ�����п����Ѿ���������һ�ֵ��������顣�������ж�����ȷ�ģ�������Ӱ�쵽A�ɣ��Ӷ�ʹĿǰ��Ѱ�ҷ����A���γ����ϵ����ơ�

���������ܿ������dz���л������������ǵĶ���˵ʲô��

����¬���ࣺ�һ���ǿ����ָ�ڻ������ɵij�������ûӰ�죬���ɵ��������ջ����ɻ������������ġ��ͺ�������֮ǰ����Ĺ���ָ�����ھ�����ָ�Ƴ�ǰ���µIJ����ں��־��������ǵ�74000�㣬����Բ��Ǽ��Ҵ�Ͷ�ʻ������������ģ���ȫȡ���ڹ��ھ��õĻ����档���߿�����Ԥ�ڡ����߿��ʽ��棬���߿������档�ҷdz����ô�½�ľ��ã����Ż���300ָ���IJ��������������ϵġ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ���춼�����˽�

- �ؿ� ��Ц���� ����ǩ��

- ����Ը�� ף�����鳤��

- ȫ���ֻ��� �н�ר��

- �����֡� �¹�ϣ�´���

- ������Ʒ��������128%

- ��ͼ�塿 �����ֻ�ͼƬ

- ����(���������) ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ������ �������� �ʺ�

- ��ϲ�š� �������պؿ�

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- �� ʧ��---����---��������

- ���ڳ��D�ڳ��D�����У�

- �� ����----��������

- �� ��ѪѹѪ֬--����Ok��

- ����ʪ--���ʪ--������ҩ

- �� ����--��Ѫ�Ŷ��ǹؼ�

- �� ���˲���ǿ��--�����Ҹ�

- �� ��--����--��������

- �� ����--�ȵ�������ͻ��

- �� ���˲���ǿ��--������ҩ

- �� ǰ������--��ҩ���Ʒ���

- �� ���˲��ШD��äĿ������

- �� ��Ů����--�ش�ͻ��

- �� ����ֹ����������࣡

- �� ����ǿ��---ѡҩ�ǹؼ�